Meski terdengar sepele, namun mengetahui Dasar Pengenaan Pajak (DPP) merupakan hal yang wajib Anda pahami ketika melakukan suatu transaksi. Apabila dalam suatu transaksi pada invoice sudah tertera DPP dan pajak secara terpisah, tentu akan sangat memudahkan Anda. Namun, bagaimana jika Anda hanya mengetahui nilai total belanja Anda? Hal pertama yang perlu Anda lakukan tentu mencari tahu berapa DPP dari total belanja Anda serta pajak atas transaksi tersebut.

Dasar Pengenaan Pajak (DPP)

Dasar Pengenaan Pajak atau DPP merupakan harga jual, nilai expor/impor, penggantian, atau nilai yang dipakai sebagai dasar dari penghitungan besarnya pajak yang terutang. Jadi, nilai dasar yang digunakan untuk menghitung pajak terutang seperti PPN, PPh Pasal 22, PPh Pasal 23, dan PPh Pasal 4 ayat (2), disebut DPP.

Pada artikel ini, tidak akan membahas cara mencari DPP seluruh jenis pajak di atas. Artikel ini hanya akan membahas tentang cara menghitung DPP dari PPN. PPN yang terutang, akan dihitung dengan cara mengalikan tarif PPN dengan DPP.

Pajak Pertambahan Nilai (PPN)

Sebagai wajib pajak, terutama PKP tentu sudah tidak asing dengan pajak yang satu ini. PPN merupakan pajak yang dipungut atas Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang memiliki pertambahan nilai.

Bila bicara tentang PPN, sudah tentu ada kaitannya dengan Pengusaha Kena Pajak (PKP) dan faktur pajak. PKP merupakan pihak yang memproduksi dan menyerahkan BKP/JKP kepada lawan transaksi dan harus memungut PPN serta menerbitkan invoice atas transaksi tersebut.

Rekaman transaksi yang terjadi antara PKP dengan lawan transaksi baik yang PKP maupun bukan PKP harus direkam dan dilaporkan di dalam faktur pajak. Dalam membuat faktur pajak, sejak 1 Juli 2016 pemerintah sudah mewajibkan PKP untuk membuat faktur pajak dalam aplikasi yang disebut e-Faktur.

Apabila PKP tidak menggunakan e-Faktur, maka PKP tersebut dianggap tidak membuat faktur pajak. e-Faktur merupakan aplikasi yang dibuat oleh pemerintah guna mempermudah PKP dalam mengelola faktur pajaknya. Selain itu, e-Faktur juga diharapkan mampu mengatasi faktur pajak fiktif yang sempat bahkan seringkali terjadi ketika faktur pajak masih dibuat secara manual.

Baca Juga: e-Faktur PPN: Cara Mendeteksi Faktur Pajak Fiktif

Perubahan Tarif PPN Terbaru

Per tanggal 1 April 2022, tarif PPN mengalami perubahan. Jika sebelumnya tarif PPN yang berlaku adalah 10%, kini tarif PPN terbaru adalah 11% dari DPP.

Perubahan tarif PPN menjadi 11% ini merupakan salah satu usaha pemerintah dalam meningkatkan jumlah penerimaan negara di sektor pajak serta memperkuat fondasi perpajakan Indonesia.

Tarif PPN 11% ini diatur dalam Undang-Undang Harmonisasi Peraturan Perpajakan atau biasa disebut UU HPP, pada bab IV Pasal 7 ayat (1) tentang PPN.

Selengkapnya mengenai perubahan tarif PPN dapat dibaca pada artikel ini.

Contoh Kasus & Cara Menghitung DPP PPN

Setelah memahami pengertian dari DPP juga PPN. Mari saatnya menyimak cara mengetahui/menghitung DPP PPN berdasarkan contoh kasus di bawah ini.

Contoh perhitungan DPP adalah sebagai berikut:

Kasus:

PT. Nur menjual perangkat komputer dengan harga Rp15.000.000 dan tidak termasuk PPN di dalamnya kepada PT. Pelita. Maka, DPP atas penjualan perangkat komputer tersebut sebesar Rp15.000.000.

Nah, cara menghitung PPN atas pembelian tersebut adalah PPN terutang = 11% x Rp15.000.000 = Rp1.650.000. Jadi, yang harus dibayar oleh PT. Pelita adalah sebesar Rp16.650.000.

Lalu, bagaimana jika suatu transaksi sudah termasuk PPN? Bagaimana cara mencari DPP atas transaksi tersebut? Mari simak kembali contoh kasus serta cara menghitung DPP PPN di bawah ini.

Kasus:

PT. Kincir menjual perangkat komputer dengan harga Rp33.300.000 dan sudah termasuk PPN ke Bendahara Dinas Kesehatan, maka berikut ini cara mencari tahu DPP atas perangkat komputer tersebut.

DPP: 100/111 x Rp33.300.000 = Rp30.000.000

PPN terutangnya sebesar = 11% x Rp30.000.000 = Rp3.300.000

Maka dari itu, harga perangkat komputer tersebut memang sudah dikenai PPN sebesar 10% atau Rp3.000.000.

Baca Juga: PPN 11 Persen Sudah Berlaku, Begini Peraturan Terbarunya!

Cara Membuat Faktur Komersial

Faktur komersial atau dokumen yang berkaitan dengan transaksi barang/jasa kini telah bisa Anda buat di OnlinePajak. Berikut ini cara membuat faktur komersial di OnlinePajak:

1. Silakan melakukan log in ke aplikasi OnlinePajak. Jika belum memiliki akun, silakan sign up terlebih dahulu.

2. Unggah Sertifikat Elektronik terbaru Anda.

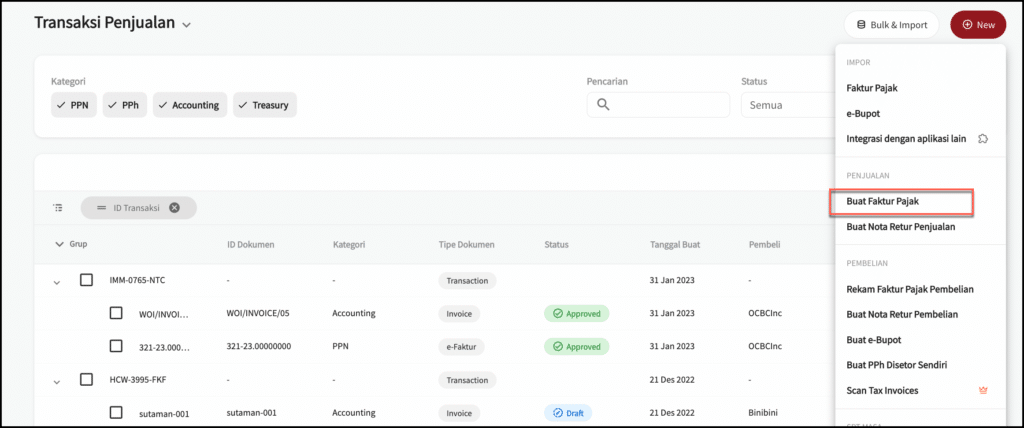

3. Pastikan Anda berada pada tab Faktur Komersial dan klik menu Tambah.

4. Pilih Buat Faktur Pajak,

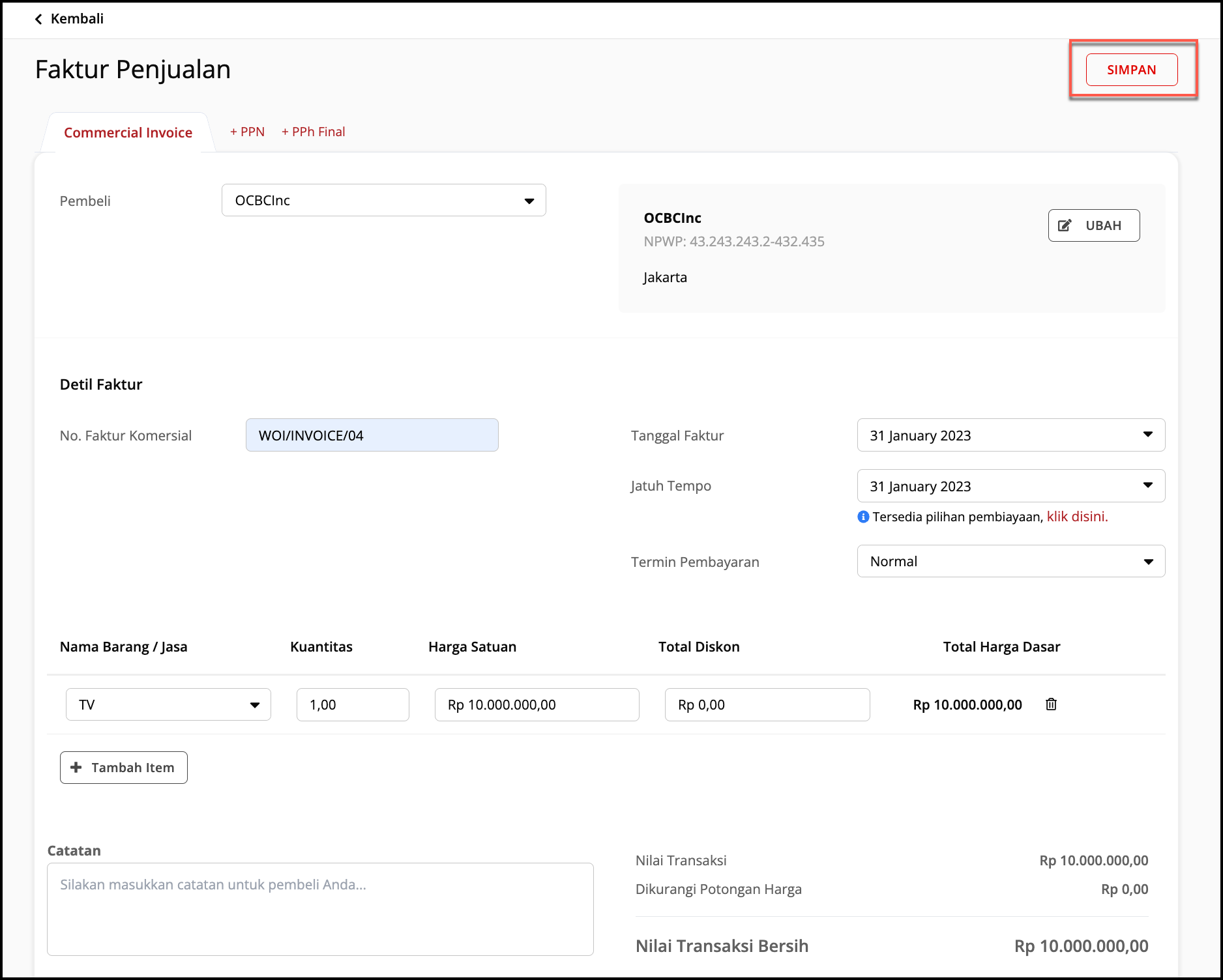

5. Pada halaman Pembuatan Faktur, (apabila transaksi tersebut memiliki unsur PPN, silahkan untuk ceklist kolom PPN), Lengkapi data:

- Nama pembeli,

- Nomor faktur komersial (Nomor seri/nomor transaksi yang diterbitkan perusahaan),

- Tanggal faktur,

- Jatuh tempo pembayaran

- Termin pembayaran

- Detail barang; Setelah Anda lengkapi, klik tombol Simpan;

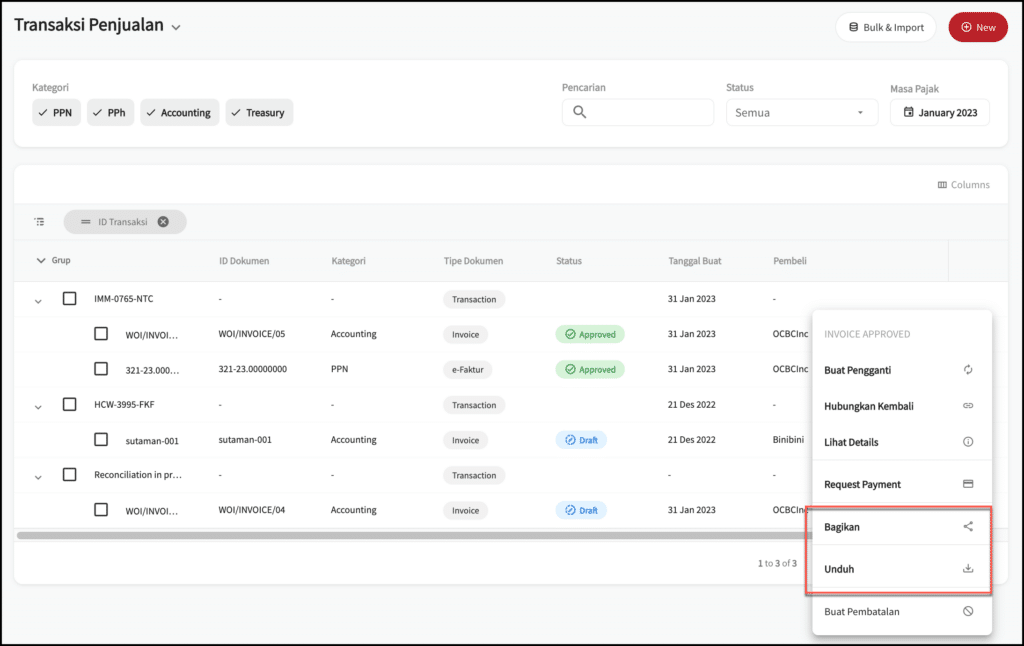

6. Anda dapat mengirimkan atau unduh Faktur Komersial tersebut kepada lawan transaksi Anda dengan cara klik Bagikan atau Unduh (Pastikan kembali Anda pada menu Faktur Komersil dan checklist faktur komersil yang akan Anda kirim.

Setelah Faktur komersial tersebut berhasil terbuat, Anda dapat mengirimkannya sebagai Tagihan Penjualan. Dan tahap selanjutnya adalah melanjutkannya.

Cara Membuat Faktur Pajak

Terdapat 2 jenis faktur pajak, yakni faktur pajak penjualan dan faktur pajak pembelian. Berikut ini cara membuat kedua jenis faktur pajak tersebut.

Faktur Pajak Pembelian/Masukan

- Login ke OnlinePajak dan klik tombol Mulai pada kolom e-Faktur;

- Klik tombol Tambah kemudian

- Pilih menu Rekam Faktur Pajak Pembelian.

- Pada tab Commercial Invoice lengkapi data Nama penjual, Nomor Faktur, Tanggal Faktur, Jatuh Tempo, Jumlah sudah lengkap dan sesuai.

- Pada tab PPN, silahkan memasukan Nomor Seri Faktur Pajak (NSFP) , kemudian pada kolom PPN tersebut dapat Anda ubah sesuai dengan nilai yang tertera dengan lawan transaksi Anda. Sesuaikan juga Jenis dokumen tersebut, apakah Faktur Pajak Normal atau Faktur Pajak Pengganti. Kemudian Simpan dan Approve Draf.

- Untuk melihat Faktur Masukan tersebut, pilih menu Transaksi Pembelian.

Faktur Pajak Penjualan/Keluaran

- Klik tombol Tambah kemudian pilih Buat Faktur Pajak;

- Lengkapi data Faktur Penjualan, pada bagian Tab Commercial Invoice klik kolom Pembeli dan lengkapi dengan data pembeli Anda, (jika Pembeli tersebut adalah Pihak Luar Negeri maka ceklist),

- Pada Tab PPN pilih dan lengkapi data yang diperlukan, seperti Jenis Dokumen, untuk Nomor Seri Faktur Pajak sudah terisi secara otomatis. Jika data yang Anda lengkapi sudah sesuai lalu klik Simpan dan Approve,

- Anda akan melihat Faktur Keluaran yang telah Anda buat beserta Commercial Invoice,

- Selanjutnya, Anda dapat melihat Faktur Pajak tersebut pada halaman SPT Masa PPN.

Sebagai mitra resmi DJP, OnlinePajak memberikan fasilitas pengelolaan PPN kepada para pengguna melalui e-Faktur OnlinePajak. Apa saja keunggulan e-Faktur OnlinePajak? Daftar sekarang jika Anda tertarik untuk mengelola PPN dengan lebih terintegrasi bersama OnlinePajak.

Referensi:

- Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah