Tarif PPh Pasal 4 Ayat 2/PPh Final untuk UKM

Salah satu jenis pajak yang termasuk dalam PPh Pasal 4 Ayat 2 adalah PPh Final untuk UKM.

Berdasarkan Peraturan Pemerintah (PP) Republik Indonesia Nomor 46 Tahun 2013, sebagaimana telah diubah terakhir dengan Peraturan Pemerintah Nomor 23 Tahun 2018, PPh final untuk UMKM adalah adalah 0,5% yang dipotong dari total omzet penjualan (peredaran bruto) per bulan dan dibayarkan pada tanggal 10 setiap bulannya.

Objek penghasilan yang dipotong pajak UKM adalah usaha dengan total peredaran bruto (omzet) Rp 4,8 miliar dalam setahun.

Namun dengan berlakunya UU Nomor 7 Tahun 2021 atau Undang-Undang Harmonisasi Perpajakan (UU HPP), tarif PPh Final untuk pengusaha dengan peredaran bruto tertentu mengalami perubahan, yaitu bagi orang pribadi pengusaha yang menghitung PPh dengan tarif final 0,5% (PP 23/2018) dan memiliki peredaran bruto sampai dengan Rp500 juta setahun tidak dikenai PPh.

Contoh perhitungan PPh Final untuk UKM

Dalam satu bulan, total omzet penjualan usaha Anda Rp 10.000.000. Maka, total omzet dalam setahun adalah Rp10.000.000 x 12 bulan = Rp120.000.000

Total omzet setahun ini belum mencapai peredaran bruto Rp4,8 miliar. Dengan begitu, Anda belum dikenakan PPh Final.

Contoh lainnya, usaha kecil memiliki omzet Rp100 juta per bulan. Maka, omzet setahunnya dapat mencapai Rp1,2 miliar.

Angka penghasilan tersebut sudah melewati batas peredaran bruto Rp500 juta sehingga dikenakan tarif PPh Final UMKM dengan penghitungan sebagai berikut:

Pada 5 bulan pertama, usaha kecil tidak dikenakan pajak karena ketentuan batas peredaran bruto:

Rp100 juta x 5 bulan = Rp500 juta, tidak dikenakan pajak.

Sedangkan sisa bulan berikutnya, dikenakan pajak sebesar 0,5%.

Rp100 juta x 7 bulan= Rp700 juta.

Rp700.000.000 x 0,5%= Rp3.500.000

Itulah perhitungan pajak UKM yang berlaku. Agar lebih mudah menghitung dan membayar pajak UKM ini, Anda dapat menggunakan aplikasi bisnis seperti OnlinePajak.

Manfaat menggunakan aplikasi OnlinePajak untuk UKM Anda adalah:

- Hemat Waktu & Bebas Repot

- Fitur hitung otomatis pajak UKM akan memungkinkan Anda menghitung pajak dari banyak transaksi penjualan hanya dengan 1 klik saja.

- Fitur bayar pajak online 1 klik juga akan sangat menghemat waktu Anda. Tak perlu input data untuk membuat ID billing, serta datang dan antre lagi di bank. Hanya 1 klik, Anda akan segera mendapatkan NTPN (Nomor Transaksi Penerimaan Negara).

- Kemudahan Lapor SPT Tahunan Badan/1770 Di OnlinePajak, data transaksi penjualan dapat dibuat secara otomatis menjadi PDF lampiran SPT Tahunan Badan maupun SPT 1770 yang Anda butuhkan untuk lapor SPT pajak penghasilan tahunan.

- Bukti Bayar Sah dari NegaraOnlinePajak adalah aplikasi mitra resmi DJP / pemerintah yang telah disahkan dengan Surat Keputusan No. KEP/72/2015, sehingga NTPN Anda resmi dari Negara (Direktorat Jenderal Perbendaharaan Kemenkeu RI).

Cara menghitung & membayar pajak UKM dengan OnlinePajak juga sangat mudah, cukup ikuti langkah di bawah ini:

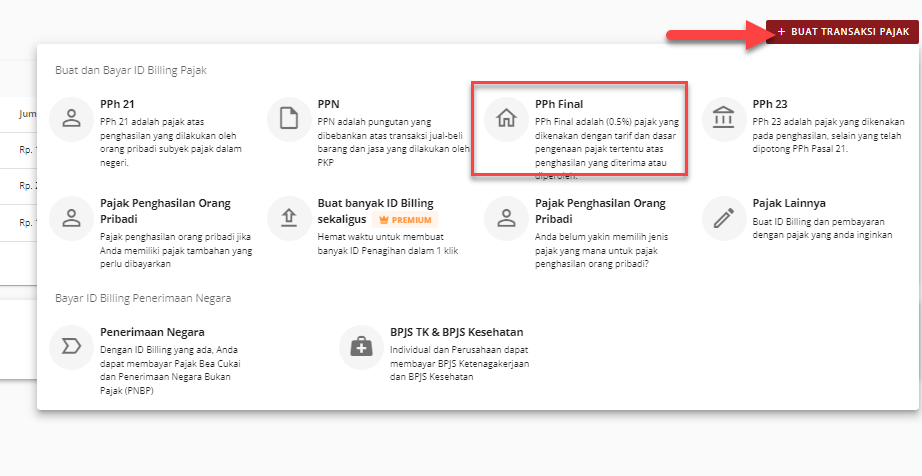

1. Masuk ke menu “Pembayaran Pajak”

2. Pilih Masa Pajak yang ingin Anda bayarkan

3. Klik “+ Buat Transaksi Pajak”, lalu Pilih PPh Final;

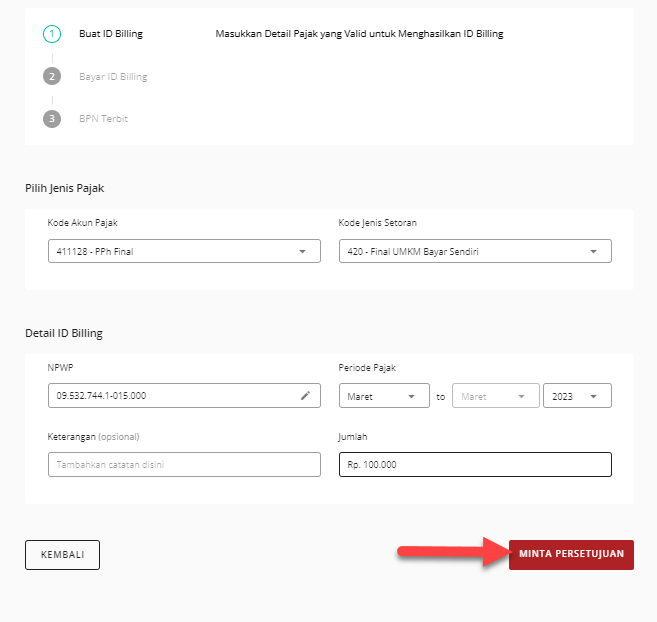

4. Anda akan diminta untuk membuat ID Billing terlebih dahulu. Masukkan detail pajak yang benar dan sesuai. isi “Masa Pajak”, “Jumlah Pajak”, isi kolom “Keterangan” (jika diperlukan).

5. Masukkan Jumlah Pajak yang ingin dibayarkan, Lalu klik Minta Persetujuan

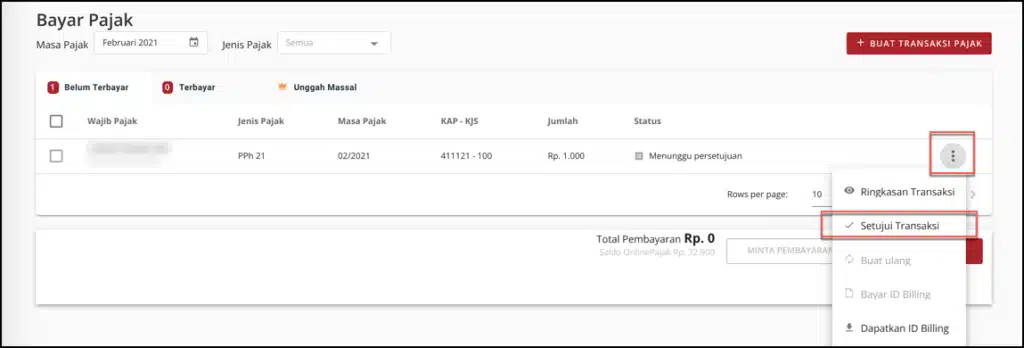

6. Untuk melanjutkan transaksi pembayaran silakan untuk klik ikon 3 titik, kemudian klik “Setujui Transaksi”. Kemudian muncul tombol “Bayar Pajak”.

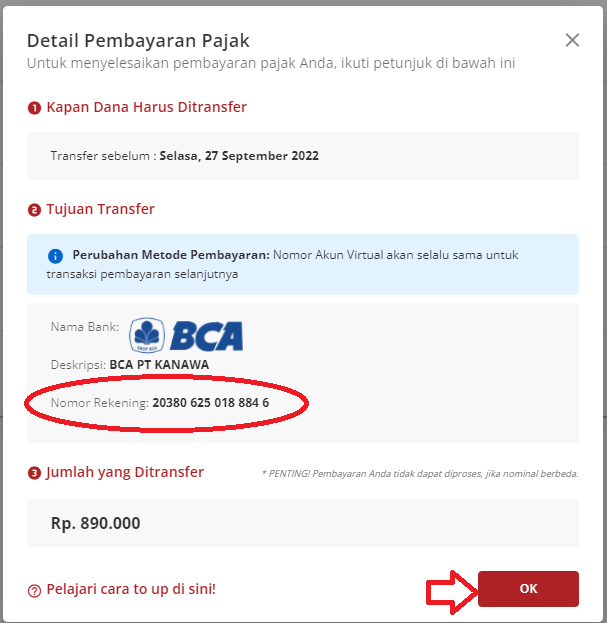

7. Anda akan diarahkan ke halaman Detail Pembayaran, Klik “+ Tambah Kontak” dan isi kontak untuk penerima BPN,

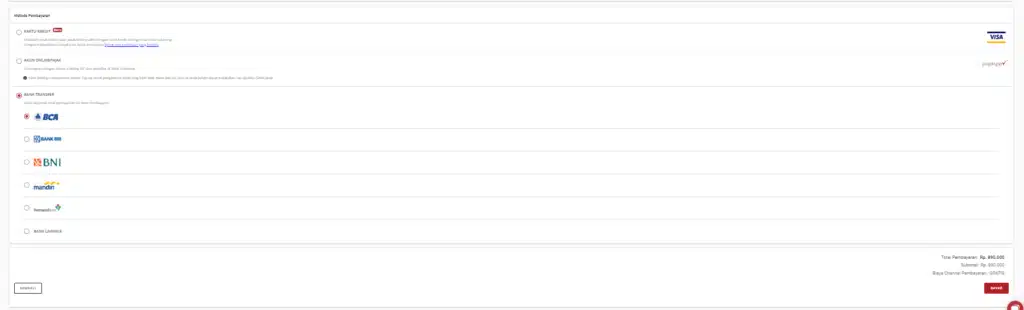

8. Silakan pilih metode pembayaran Virtual Account sesuai Bank yang Anda miliki dan yang ingin digunakan untuk melakukan pembayaran atas ID Billing yang sudah dibuat, lalu klik Bayar

9. Anda akan melihat detail pembayaran pajak yang berisikan Nama Bank, Deskripsi dan Nomor Virtual Account / Nomor Rekening.

10. Setelah itu Anda akan melihat NTPN pada ID Billing yang Anda buat;

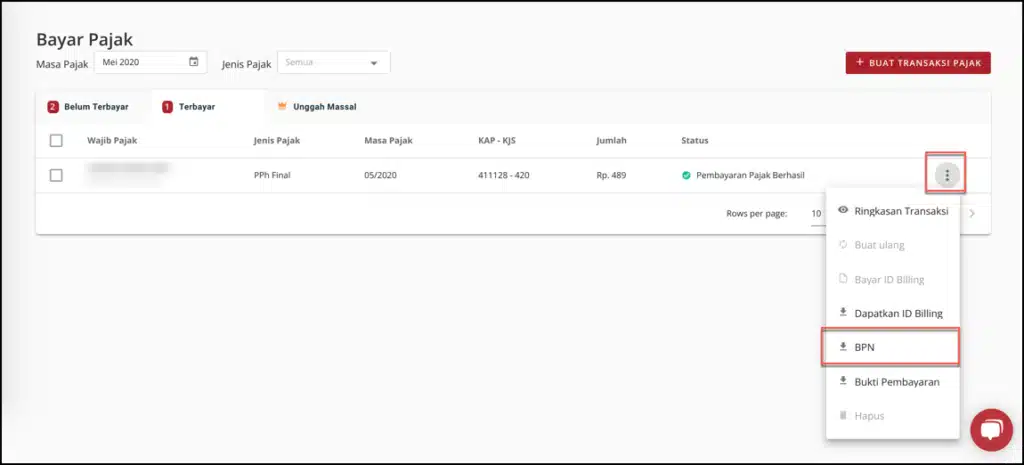

11. Anda bisa melakukan pengecekan atas BPN/NTPN di kolom Terbayar. Pilih menu 3 titik dipaling kanan dan klik Download BPN;

Tarif PPh Pasal 4 Ayat 2/PPh Final Terbaru Lainnya

Ada 11 macam objek PPh Pasal 4 Ayat 2. Masing-masing objek penghasilan memiliki tarif yang berbeda dan diatur dalam Peraturan Pemerintah.

Di bawah ini adalah daftar tarif PPh Pasal 4 Ayat 2 terbaru sesuai peraturan pemerintah yang berlaku:

Tarif PPh Pasal 4 Ayat 2 / PPh Final Terbaru

| No. | Objek PPh Pasal 4 Ayat 2 | Tarif (%) | Peraturan yang Berlaku |

| 1. | Bunga deposito / tabungan, diskonto SBI dan jasa giro**** | 20 | Pasal 4 (2) a UU PPh jo PP 131 Thn 2000 jo KMK 51/KOM.04/2001 |

| 2. | Bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi ^ | 10 | Pasal 4 (2) a & Pasal 17 (7) jo PP No.15 Thn 2009 |

| 3. | Bunga obligasi (surat utang & SUN lebih dari 12 bulan) ^^^ | Pasal 4 (2) a UU PPh jo PP No. 16 Thn 2009 | |

| 3a. | Bunga dari obligasi dengan kupon bagi WP dalam negeri & BUT | 15 | idem |

| 3b. | Bunga dari obligasi dengan kupon bagi WP luar negeri non BUT seusai P3B | 20 | idem |

| 3c. | Diskonto dari obligasi dengan kupon bagi WP luar negeri non BUT seusai BUT* | 15 | idem |

| 3d. | Diskonto dari obligasi dengan kupon bagi WP luar negeri non BUT seusai P3B* | 20 | idem |

| 3e. | Diskonto dari obligasi tanpa bunga bagi WP dalam negeri dan BUT** | 15 | idem |

| 3f. | Diskonto dari obligasi tanpa bunga bagi WP luar negeri non BUT sesuai P3B** | 20 | idem |

| 3g. | Bunga dan/atau diskonto dari obligasi yang diterima dan/atau diperoleh WP reksadana yang terdaftar pada Badan Pengawas Pasar Modal dan Lembaga Keuangan untuk tahun 2009 – 2010. | 0 | idem |

| 3h. | Bunga dan/atau diskonto dari obligasi yang diterima dan/atau diperoleh WP | 5 | idem |

| 3i. | Bunga dan/atau diskonto dari obligasi yang diterima dan/atau diperoleh WP reksadana yang terdaftar pada Badan Pengawas Pasar Modal dan Lembaga Keuangan untuk tahun 2014, dst. | 15 | idem |

| 4. | Deviden yang diterima/diperoleh WP orang pribadi dalam negeri | 10 | Pasal 17 (2c) dan Pasal 4 (2) UU PPh |

| 5. | Hadiah undian | 25 | Pasal 4 (2) b UU PPh jo PP No. 132 thn 2000 |

| 6. | Transaksi derivatif berupa kontrak berjangka yang diperdagangkan di bursa*** | 2,5 | Pasal 4 (2) c UU PPh jo PP No. 17 thn 2009 |

| 7a. | Transaksi penjualan saham pendiri | 0,5 | PP No. 14 Thn 1997 jo KMK 282/KMK.04/1997 jo SE-15/PJ.42/1997 dan SE 06/PJ.4/1997 |

| 7b. | Transaksi penjualan bukan saham pendiri | 0,1 | idem |

| 8. | Jasa konstruksi | Pasal 4 (2) c UU PPh jo PP No. 51 Thn 2008 jo PP No. 40 thn 2009 | |

| 8a. | Pelaksana JK sertifikasi kecil | 2 | idem |

| 8b. | Pelaksana JK tanpa sertifikasi | 4 | idem |

| 8c. | Pelaksana Jk sertifikasi sedang dan besar | 3 | idem |

| 8d. | Perancang atau pengawas JK oleh penyedia JK bersertifikasi usaha | 4 | idem |

| 8e. | Perancang atau pengawas JK oleh penyedia JK tanpa bersertifikasi usaha | 6 | idem |

| 9. | Persewaan atas tanah dan/atau bangunan | 10 | Peraturan Pemerintah No. 29 Thn 1996 jo PP No.05 thn 2002 |

| 10a | WaP yang melakukan pengalihan hak atas tanah dan/atau bangunan (termasuk usaha real estate)^* | 5 | Pasal 4 (2) d UU PPh jo PP no. 71 thn 2008 |

| 10b | Pengalihan Rumah Sederhana & Rumah Susun Sederhana oleh WP yang usaha pokoknya melakukan Pengalihan Hak atas Tanah dan/atau Bangunan | 1 | idem |

| 11 | Transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura | 0,1 | PP No. 4 tahun 1995 |

Dasar Penghasilan yang Dipotong Tarif PPh Pasal 4 Ayat 2

- * Dari selisih lebih harga jual atau nilai nominal di atas harga perolehan obligasi atau tidak termasuk harga berjalan.

- ** Dari selisih lebih harga jual atau nilai nominal di atas harga perolehan obligasi.

- *** Dari margin awal.

- **** Kecuali yang diterima bank, dana pensiun, tabungan kepemilikan rumah RSS, tabungan atau deposito di bawah Rp 7.000.000,-

- ^ Kecuali bunga di bawah Rp 240.000,- tidak dikenakan pajak.

- ^* Kecuali pengalihan oleh wajib pajak orang pribadi yang berpenghasilan di bawah PTKP dengan nilai pengalihan kurang dari Rp 60.000.000,-, penjualan, tukar-menukar, pelepasan hak, hibah, warisan atau cara lain kepada pemerintah, untuk pelaksanaan pembangunan dan kepentingan umum yang memerlukan persyaratan khusus.

- ^^ Dengan syarat perusahaan pasangannya tidak terdaftar di bursa efek, dalam hal transaksi penjualan saham atau pengalihan penyertaan modal tersebut dilakukan melalui bursa efek, maka pengenaan pajak penghasilannya dilakukan sesuai dengan ketentuan sebagaimana diatur dalam peraturan perundang-undangan tentang pajak penghasilan atas penghasilan dari transaksi penjualan saham di bursa efek.

- ^^^ Kecuali bunga dan/atau diskonto yang diterima oleh dana pensiun dan bank, baik bank dalam negeri atau perwakilan bank luar negeri di dalam negeri yang pajak penghasilannya tidak final.

Kesimpulan

Objek PPh Pasal 4 Ayat 2 terdiri dari 11 penghasilan. Mulai dari bunga deposito, omzet penjualan di bawah Rp 4,8 miliar, simpanan, dividen, lotre dan undian, derivatif, saham, jasa konstruksi, sewa tanah, pengalihan hak tanah / bangunan hingga penjualan saham. Tarif PPh Pasal 4 Ayat 2 bervariasi, tergantung objeknya dengan variasi 0,5% hingga 25%.

Untuk pengelolaan dan pembayaran pajak penghasilan yang lebih mudah, Anda dapa menggunakan aplikasi bisnis OnlinePajak. Sebagai mitra resmi DJP, OnlinePajak menghadirkan solusi yang memudahkan wajib pajak, terutama pemilik usaha sektor UKM, untuk mengelola transaksi dan pajak. Salah satunya, Anda dapat membuat dan membayar pajak UMKM 0,5% dalam 1 aplikasi saja.

Tertarik mencoba? Hubungi sales OnlinePajak sekarang untuk informasi solusi pengelolaan bisnis dan pajak yang sesuai dengan kebutuhan Anda.

Referensi

- Peraturan Pemerintah Nomor 23 Tahun 2018

- Undang-Undang PPh