Definisi Agio Saham

Sebagai pekerja di bidang perpajakan ataupun bidang keuangan, Anda pasti sudah sering mendengar istilah agio saham.

Agio saham adalah selisih lebih setoran pemegang saham di atas nilai nominalnya atau bisa disebut sebagai kekayaan bersih perusahaan yang diperoleh dari penjualan saham di atas nominalnya. Nilai agio ini diperoleh dari selisih harga jual dan harga beli suatu saham.

Baca Juga: Serba-Serbi Pajak Penjualan Saham

Agio sendiri merupakan istilah keuangan yang juga memiliki beberapa definisi lain, seperti:

- Selisih lebih setoran modal yang diterima oleh bank saat penerbitan saham karena harga pasar saham lebih tinggi daripada nilai nominal.

- Selisih lebih baik antara nilai yang sebenarnya dengan nilai nominal atau nilai tukar, baik untuk instrumen efek maupun mata uang asing.

- Selisih lebih yang diperoleh dan pertukaran uang logam emas atau perak dengan uang kertas dalam valuta dan nilai nominal yang sama.

Baca Juga: Langkah-langkah yang Harus Diperhatikan untuk Investasi Saham

Contoh Kasus Agio Saham

Berikut ini kami akan menyajikan sebuah ilustrasi agio dari awal pembentukan hingga ekspansi perusahaan.

1. Tahap Pembentukan Perusahaan

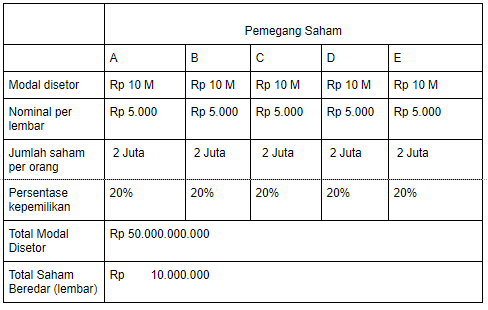

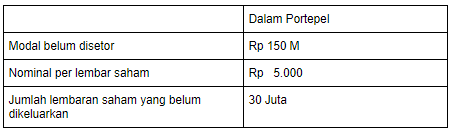

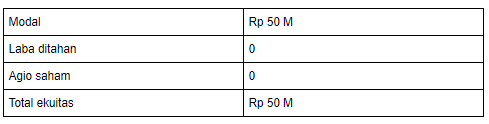

Lima orang berencana membentuk perusahaan dengan modal dasar 200 miliar rupiah. Kelima orang ini menyetorkan modal masing-masing 10 miliar rupiah hingga keseluruhan modal terkumpul adalah 50 miliar rupiah, sedangkan modal belum disetor adalah 150 miliar rupiah

Rincian:

Lima orang ini juga menyepakati bahwa saham perusahaan yang akan dibentuk diberi nominal Rp5.000 per lembar.

Sehingga masing-masing pemegang saham memiliki 2 juta lembar saham (Rp10 Miliar dibagi Rp5.000).

Kenali Juga: Apa yang Dimaksud dengan Debt to Equity Ratio

2. Setelah Berjalan Selama 3 Tahun

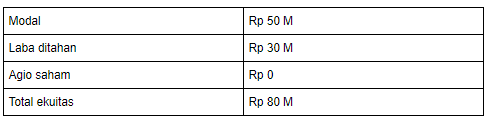

Seiring dengan perkembangan waktu, perusahaan berkembang dan membukukan keuntungan bersih sebesar Rp30 Miliar.

Keuntungan ini belum ada yang dibagikan kepada pemegang saham, sehingga dalam neraca perusahaan akan tampak laporan sebagai berikut.

3. Tahap Ekspansi Perusahaan

Karena perkembangan bisnis yang baik, pengelola perusahaan mengajukan usul untuk melakukan ekspansi usaha kepada 5 pemegang saham perusahaan.

Baca Juga: Langkah yang Harus Diperhatikan untuk Ekspansi Bisnis

Berdasarkan hasil diskusi, kelima orang pemegang saham sepakat bahwa sisa saham portepel sebanyak 30 juta lembar akan dijual dengan harga Rp10.000 per lembar.

Berdasarkan asumsi, saham akan terjual dengan baik di pasar, dengan keuntungan Rp300 Miliar.

Selisih antara nominal per lembar saham yang dijual sebelumnya dengan saham portepel adalah Rp10.000 – Rp5.000 = Rp5.000. Nominal ini yang akan menjadi agio saham.

Perhitungan agio saham sebagai berikut:

Jumlah saham portepel x Selisih Harga Saham

30 Juta lembar x Rp5000 = Rp150 M

Jadi agio saham yang diperoleh perusahaan ini adalah Rp150 M

Perlu Anda ketahui, bahwa berdasarkan Peraturan Pemerintah No.94 Tahun 2010, agio untuk saham tidak termasuk dalam objek pajak.