Nota Pembatalan Faktur Pajak

Nota pembatalan adalah nota yang diterbitkan saat terjadinya pembatalan transaksi dan pengembalian Jasa Kena Pajak. Berdasarkan pasal 15 ayat 3 PER-24/PJ/2012, pembatalan transaksi atas penyerahan JKP yang faktur pajaknya telah diterbitkan harus didukung oleh bukti dokumen batalnya transaksi dapat berupa pembatalan kontrak/nota pembatalan.

Nota pembatalan digunakan sebagai pendukung untuk membatalkan faktur pajak dengan kekeliruan isi yang tidak dapat diperbaiki melalui faktur pajak pengganti. Kekeliruan itu meliputi kesalahan penulisan NPWP atau kejadian luar biasa yang mengakibatkan terjadinya pembatalan faktur pajak. Nota pembatalan faktur pajak harus dibuat oleh pengguna jasa kena pajak pada saat terjadi batalnya transaksi atas barang kena pajak/ jasa kena pajak pada saat terjadi batalnya transaksi sebagian atau seluruhnya.

Baca Juga: Konsekuensi Tanggal Faktur Pajak Berbeda dengan Tanggal Invoice

Nota pembatalan mengurangi pajak keluaran penjual barang/ pemberi jasa pada masa diterbitkan, sebaliknya bagi pihak pembeli penerbitan nota pembatalan faktur pajak mengurangi pajak masukan. Jika Pembeli/pengguna jasa bukan PKP maka atas PPN/PPnBM dari nota retur/ nota pembatalan dapat dibebankan kepada pengguna jasa bersangkutan.

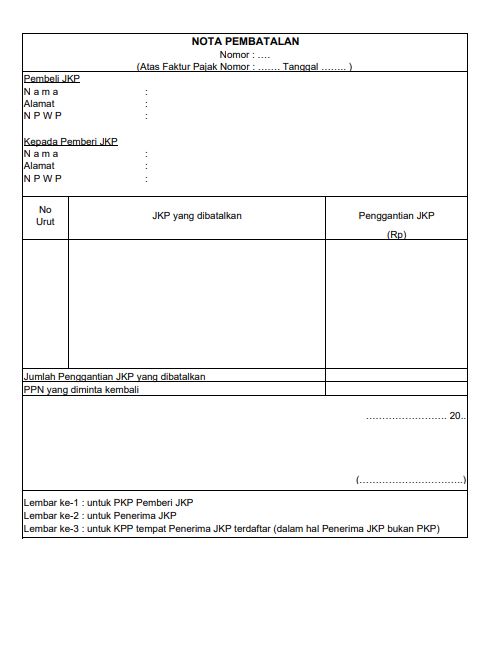

Berikut ini bentuk nota pembatalan yang diperuntukkan bagi pengembalian Jasa Kena Pajak.

Berdasarkan bentuk diatas, komponen-komponen dari nota pembatalan meliputi :

- Kop Nota Pembatalan, nomor nota pembatalan yang diberikan atas faktur pajak,tanggal pembatalan.

- Dalam nota pembatalan terdapat beberapa kolom yang harus Anda isi diantaranya nama, alamat serta NPWP pembeli dan penjual/ pemberi JKP, nomor urut, jenis JKP yang dibatalkan, jumlah penggantian JKP yang dibatalkan dan jumlah PPN yang diminta kembali.

Nota pembatalan dibuat dalam 3 rangkap. Lembar pertama untuk PKP pemberi JKP, lembar kedua untuk penerima JKP dan lembar ketiga untuk KPP tempat penerima JKP terdaftar.

Nota Retur

Selain nota pembatalan ada juga nota retur. Nota retur dibuat oleh pembeli pada saat terjadi pengembalian Barang Kena Pajak. Nota retur sendiri merupakan sebuah dokumen mengenai transaksi pengembalian barang dagangan yang dilakukan oleh pihak pembeli kepada pihak penjual barang dagangan. Nota retur wajib dibuat oleh pembeli pada saat barang dikembalikan.

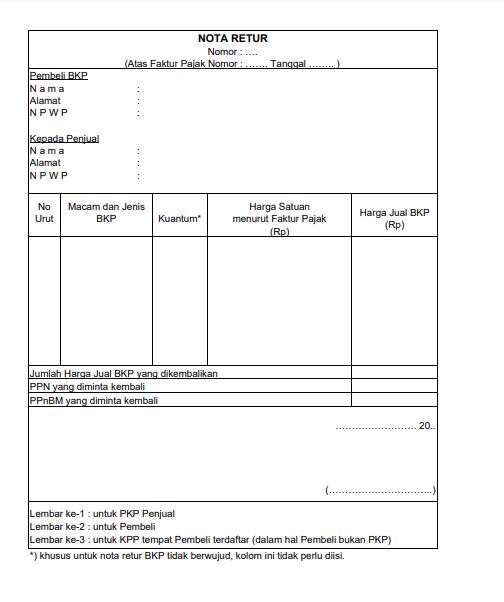

Berikut ini contoh nota retur.

Berdasarkan contoh nota diatas, nota retur paling sedikit harus memuat :

- Nomor urut nota retur

- Nomor, kode seri dan tanggal faktur pajak dari barang kena pajak yang dikembalikan,

- Nama, alamat dan NPWP pembeli dan NPWP penjual.

- Jenis barang, jumlah harga jual BKP yang dikembalikan

- PPN atas BKP yang dikembalikan/ PPN atas Barang Kena Pajak yang dikembalikan.

Nota retur yang dibuat oleh pihak pembeli disebut sebagai nota retur pembelian dan nota retur yang diterima oleh pihak penjual disebut sebagai nota retur penjualan.

Baca Juga: Faktur Penjualan: Pengertian, Kegunaan & Komponennya

Nota retur dibuat dalam rangkap 2, namun jika pembeli bukan PKP maka nota retur dibuat rangkap 3 sebagai pelaporan pembeli ke KPP terdaftar.

Ketentuan Nota Pembatalan dan Nota Retur

Jika nota pembatalan dan nota retur tidak mencantumkan nama, alamat dan NPWP maka dianggap tidak terjadi pengembalian atau pembatalan.Karena dianggap tidak terjadi pembatalan/pengembalian, maka nota retur dan nota pembatalan yang dianggap tidak lengkap tersebut tidak bisa dijadikan pengurang bagi PKP penjual atau pemberi JKP.

Ketentuan ini ditegaskan dalam Surat Edaran Direktur Jenderal Pajak No. SE-131/PJ/2010.

Referensi:

- Surat Edaran Direktur Jenderal Pajak No. SE-131/PJ/2010

- pasal 15 ayat 3 PER-24/PJ/2012