Permohonan Pengembalian Kelebihan Pembayaran Pajak

Sebelum melihat contoh surat permohonan pengembalian kelebihan pembayaran pajak, mari pahammi terlebih dahulu tentang kelebihan pembayaran pajak ini. Apabila wajib pajak kelebihan dalam membayar dari jumlah pajak yang terutang, maka ia berhak untuk mengajukan permohonan pengembalian kelebihan permayaran pajak. Tapi, tentu akan ada serangkaian pemeriksaan terhadap permohonan agar bisa diputuskan apakah permohonan tersebut layak atau tidak untuk dikabulkan.

Baca Juga: SPMKP: Mengenal Surat Perintah Membayar Kelebihan Pajak

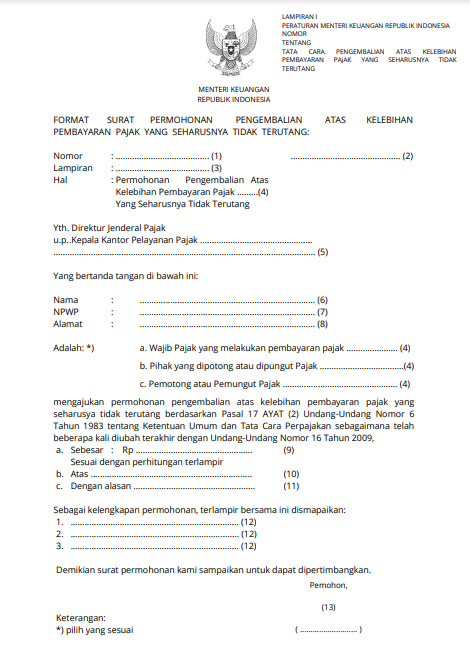

Contoh Surat Permohonan Pengembalian Kelebihan Pembayaran Pajak

Berikut ini adalah contoh Surat Permohonan Pengembalian Kelebihan Pembayaran Pajak:

Ketentuan Permohonan Pengembalian Kelebihan Pembayaran Pajak

Untuk kebutuhan pengembalian kelebihan pembayaran pajak, KPP akan menerbitkan Surat Permintaan Rekening Dalam Negeri dan fotokopi lembar pertama buku rekening atas nama wajib pajak yang bersangkutan. Surat Permintaan Rekening Dalam Negeri akan diterbitkan paling lama 1 hari kerja berikutnya, setelah:

- Permohonan pengembalian kelebihan pembayaran sehubungan dengan diterbitkannya SKPLB sebagaimana dimaksud dalam Pasal 17 ayat (1) UU KUP diterima.

- SKPLB yang dimaksud dalam Pasal 17 ayat (2) dan Pasal 178 UU KUP, diterbutkan.

- SKPPKP yang dimaksud dalam pasal 17C dan 170 UU KUP, dan Pasal 9 ayat (4c) UU PPN, diterbitkan.

- SKKP PBB diterbitkan

- Dilakukannya penghitungan kelebihan pembayaran pajak sehubungan dengan Surat Keputusan/Putusan yang menyebabkan terjadinya kelebihan pembayaran pajak lewat penghitungan lebih bayar.

Perlu dipahami bahwa kelebihan pembayaran pajak harus diperhitungkan terlebih dahulu dengan utang pajak yang diadministrasikan di KPP domisili dan/atau KPP lokasi sebagaimana tertera dalam:

- Surat Tagihan Pajak.

- Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, dan Surat Keputusan Keberatan, yang menyebabkan jumlah pajak yang harus dibayar bertambah, untuk Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak 2007 dan sebelumnya.

- Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan yang telah disetujui dalam pembahasan hasil pemeriksaan, dan Surat Keputusan Keberatan yang tidak diajukan banding, sehingga menyebabkan jumlah pajak yang harus dibayar bertambah untuk Masa Pajak, Bagian Tahun Pajak, dan Tahun Pajak 2008 dan sesudahnya.

- Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan atas jumlah yang tidak disetujui dalam pembahasan akhir hasil pemeriksaan untuk Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak 2008 dan sesudahnya, dalam hal:

- Tidak diajukan keberatan,

- Diajukan keberatan tapi Surat Keputusan Keberatan diajukan banding sedangkan Putusan Banding mengabulkan sebagian, menolak, atau menambah jumlah pajak terutang atas Surat Keputusan Keberatan tersebut tidak diajukan banding, atau

- Diajukan keberatan atas Surat Keputusan Keberatan tersebut diajukan banding tetapi Putusan Banding mengabulkan sebagian, menambah jumlah pajak terutang, atau menolak.

- Surat Pemberitahuan Pajak Terutang, Surat Ketetapan Pajak PBB atau Surat Tagihan Pajak PBB.

- Surat Keputusan keberatan untuk PBB yang menyebabkan jumlah pajak yang masih harus dibayar bertambah tapi tidak diajukan banding.

- Putusan Banding atau Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, dan/atau

- Surat Keputusan Pembetulan yang menyebabkan jumlah pajak yang masih harus dibayar bertambah.

Apabila setelah dilakukannya penghitungan masih ada sisa kelebihan pembayaran pajak atas permohonan wajib pajak, sisa kelebihan pembayaran pajak tersebut dapat diperhitungkan dengan:

- Pajak yang akan terutang atas nama wajib pajak yang menerima kelebihan pembayaran pajak, dan/atau

- Utang Pajak dan/atau pajak yang akan terutang atas nama wajib pajak lain.

Bagi wajib pajak yang menggunakan pembukuan dengan mata uang dolar Amerika Serikat, pengembalian kelebihan pembayaran pajak dalam mata uang tersebut diberikan dalam mata uang rupiah Indonesia. Tentu penghitungannya berdasarkan nilai tukar atau kurs yang telah ditetapkan oleh Menteri Keuangan yang berlaku pada saat-saat berikut ini:

- Diterbitkannya Surat Ketetapan Pajak Lebih Bayar,

- Diterbitkannya Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak,

- Diterbitkannya Surat Keputusan Keberatan, diucapkannya Putusan Banding, atau Putusan Peninjauan Kembali,

- Diterbitkannya Surat Keputusan Pembetulan sebagaimana dimaksud dalam Pasal 16 UU KUP, atau

- Diterbitkannya Surat Keputusan Pengurangan atau Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan atau Pembatalan Surat Ketetapan Pajak, atau Surat Keputusan Pengurangan atau Pembatalan Surat Tagihan Pajak sebagaimana dimaksud dalam Pasal 36 ayat (1) UU KUP.

Apabila tidak ada Utang Pajak dan/atau pajak yang akan terutang, seluruh kelebihan pembayaran pajak dikembalikan kepada Wajib Pajak bersangkutan. Kompensasi ke Utang Pajak dan/atau pajak yang akan terutang dilakukan melalui potongan SPMKP.

Baca Juga: Mengenal SKPPKP: Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak

Kapan Batas Waktu Pengembalian Kelebihan Pembayaran Pajak?

Merujuk pada Pasal 4 ayat (1) Peraturan Menteri Keuangan RI Nomor 05/PMK.03/2005 tentang Tata Cara Pembayaran Kembali Kelebihan Pembayaran Pajak, kelebihan pembayaran pajak yang masih tersisa, dikembalikan dalam jangka waktu 1 (satu) bulan sejak:

- Permohonan pengembalian kelebihan pembayaran sebagaimana dimaksud dalam Pasal 2 ayat (2) huruf a diterima;

- Surat Ketetapan Pajak Lebih Bayar sebagaimana dimaksud dalam Pasal 2 ayat (2) huruf b diterbitkan;

- Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak sebagaimana yang dimaksud dalam Pasal 2 ayat (2) huruf c diterbitkan;

- Keputusan Keberatan diterbitkan atau Putus Banding diterima sebagaimana yang dimaksud dalam Pasal 2 ayat (2) huruf d diterbitkan;

- Keputusan Pengurangan atau Penghapusan Sanksi Administrasi sebagaimana dimaksud dalam Pasal 2 ayat (2) huruf e diterbitkan.