Apakah Bukti Potong PPh 23 Harus Dilaporkan? Ini Jawabannya!

Pihak yang melakukan pembayaran atas penghasilan tersebut berkewajiban untuk memotong PPh 23 dan menyetorkannya ke kas negara. Setelah melakukan pemotongan, pemotong pajak harus menerbitkan Bukti Pemotongan PPh 23 sebagai tanda bahwa pajak telah dipotong. Apakah Anda sudah menemukan jawaban dari pertanyaan: Apakah bukti potong PPh 23 harus dilaporkan? Lebih jelasnya, simak hingga tuntas artikel berikut ini!

Kapan Bukti Potong PPh 23 Dibuat? Simak di Sini!

Cari tahu jawaban lengkap terkait Kapan Bukti Potong PPh 23 Dibuat di artikel ini. Pembahasan mencakup siapa pemotong PPh 23, kapan bukti potong harus dibuat, syarat-syarat bukti potong, dasar penentuan tanggal bukti potong, serta regulasi yang mengaturnya. Artikel ini disusun dengan penjelasan yang mudah dipahami dan informatif.

Tarif PPh 23: Ketentuan Penting & Contoh Perhitungannya

Tarif PPh 23 merupakan tarif yang dikenakan atas penghasilan yang bersumber dari modal, hadiah, & penghargaan, juga penyerahan jasa selain yang telah dipotong PPh 21. Umumnya, tarif PPh 23 terbagi menjadi 2 jenis. Nah, artikel ini akan membahas seputar tarif PPh 23 tersebut. Simak selengkapnya!

Serba-Serbi Pajak Penghasilan Pasal 23 (PPh Pasal 23)

Pajak Penghasilan Pasal 23 (PPh Pasal 23) adalah pajak yang dikenakan pada penghasilan atas modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21. Umumnya penghasilan jenis ini terjadi saat adanya transaksi antara pihak yang menerima penghasilan (penjual atau pemberi jasa) dan pemberi penghasilan. Simak penjelasan lebih lengkapnya dalam artikel ini!

Pajak Penghasilan Pasal 22 (PPh Pasal 22)

Melalui penerbitan Peraturan Menteri Keuangan RI No. 92/PMK.03/2019 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Nomor 253/PMK.03/2008 tentang Wajib Pajak Tertentu Sebagai Pemungut Pajak Penghasilan dari Pemberi atas Penjualan Barang yang Tergolong Sangat Mewah, pemerintah melebarkan badan-badan yang berhak memungut PPh Pasal 22 yaitu menjadi wajib pajak badan yang melakukan penjualan barang yang tergolong sangat mewah. Simak penjelasan selengkapnya, di artikel ini.

Serba-Serbi Bukti Potong yang Wajib Anda Pahami

Bukti Potong merupakan dokumen yang digunakan oleh pemotong pajak sebagai bukti yang dapat digunakan secara resmi bahwa pajak penghasilan telah dipotong oleh PKP sebagai pihak yang memotong saat pelaporan pajak. Artikel ini akan membahas seputar bukti potong secara umum. Maka simak selengkapnya!

Optimalisasi Permintaan Bukti Potong di Industri F&B dengan OnlinePajak

Industri Food and Beverage (F&B) merupakan salah satu sektor yang paling dinamis dan kompetitif di dunia bisnis. Salah satu elemen krusial dalam pengelolaan pajak adalah permintaan bukti potong. Dalam artikel ini, kita akan membahas bagaimana optimalisasi permintaan bukti potong di industri F&B dapat dilakukan menggunakan platform OnlinePajak.

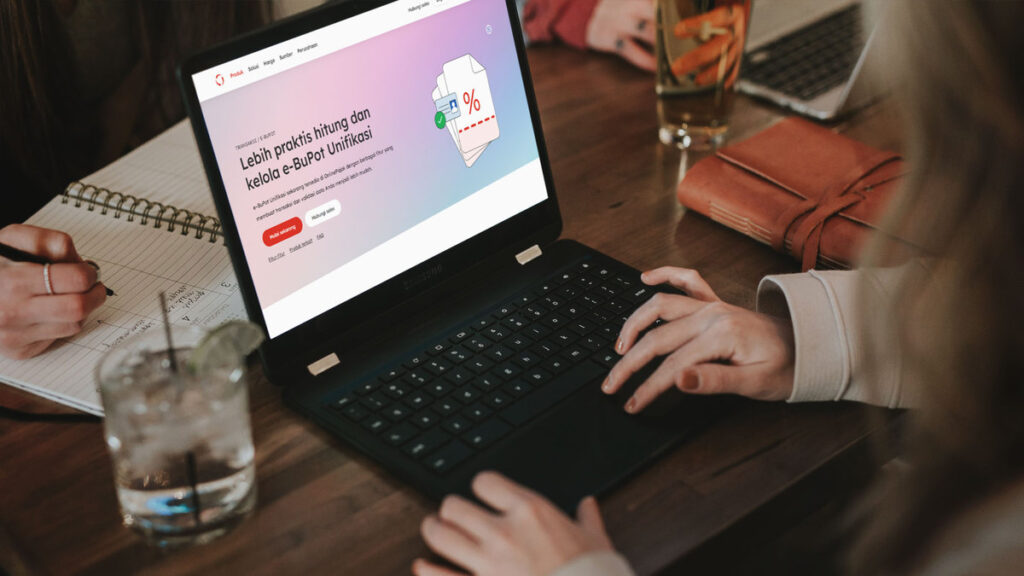

Mengumpulkan e-Bupot Otomatis di OnlinePajak dengan Mudah

Aplikasi e-Bupot OnlinePajak merupakan aplikasi resmi yang dirancang untuk membuat bukti pemotongan dan pelaporan pajak PPh Pasal 23/26 dalam bentuk dokumen elektronik yang diawasi oleh Direktorat Jenderal Pajak. Mengumpulkan bukti potong PPh 23/26 sangat penting bagi pihak pemberi jasa atau penerima penghasilan karena bukti potong tersebut dapat digunakan dalam penghitungan kredit pajak pada saat lapor pajak penghasilan badan setiap tahunnya. Ketahui penjelasan mengenai mudahnya mengumpulkan e-Bupot otomatis di aplikasi OnlinePajak dalam artikel ini.

Serba-Serbi e-Bupot, Aplikasi Resmi untuk Bukti Pemotongan

Bukti pemotongan adalah formulir yang digunakan pihak pemotong atau pemungut pajak sebagai bukti telah melakukan pemotongan PPh Pasal 23 dan/atau PPh Pasal 26. Formulir ini juga dapat menjadi bentuk pertanggungjawaban atas pemotongan PPh Pasal 23 dan 26 yang telah dilakukan. Kini, bukti pemotongan ini dapat diterbitkan menggunakan aplikasi e-Bupot Unifikasi. Simak penjelasan selengkapnya, dengan baca artikel berikut ini!

Solusi Praktis Mengatasi Kesulitan Mengumpulkan e-Bupot

Pajak merupakan salah satu pilar pendapatan negara yang sangat penting untuk membiayai berbagai program dan kegiatan pembangunan. Dalam era digital seperti sekarang, pemerintah Indonesia telah melakukan berbagai upaya untuk mengoptimalkan pengumpulan pajak melalui sistem elektronik, salah satunya dengan menerapkan e-Bupot (Bukti Potong Pajak Elektronik).

Ini 7 Alasan Fitur Pengumpulan e-Bupot Diperlukan

Mengapa fitur pengumpulan e-Bupot sangat dibutuhkan? Pajak memiliki peranan sentral dalam perekonomian suatu negara. Pendapatan pajak menjadi sumber utama dana bagi pemerintah untuk menjalankan berbagai program pembangunan, pelayanan publik, dan kegiatan penting lainnya. Dalam era digital yang semakin canggih, pemerintah di berbagai belahan dunia, termasuk Indonesia, mulai beralih ke sistem elektronik untuk mengumpulkan pajak.

Pajak Penghasilan Pasal 26 (PPh Pasal 26)

PPh Pasal 26 merupakan pajak yang dikenakan atas penghasilan yang diterima wajib pajak luar negeri dari Indonesia. Bentuk penghasilannya bisa berupa gaji, bunga, dividen, royalti dan sejenisnya. Simak penjelasan selengkapnya dalam artikel berikut ini!