Pengertian Dan Klasifikasi Usaha Mikro

Usaha mikro adalah badan usaha perorangan yang memiliki kriteria sesuai Undang-Undang (UU) Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah, yakni:

- Memiliki aset atau kekayaan bersih hingga Rp 50 juta, tidak termasuk tanah atau bangunan tempat usaha.

- Omzet penjualan tahunan hingga Rp 300 juta.

Sementara, berdasarkan perkembangannya, usaha mikro diklasifikan menjadi dua, yaitu:

- Livelihood, yakni usaha mikro yang sifatnya untuk mencari nafkah semata. Jenis usaha mikro yang satu ini dikenal luas sebagai sektor informal. Contohnya, pedagang kaki lima.

- Micro, yakni usaha mikro yang sudah cukup berkembang, namun memiliki sifat kewirausahaan dan belum bisa menerima perkerjaan subkontraktor serta belum bisa melakukan kegiatan ekspor.

Dasar Hukum Usaha Mikro

Banyak orang mengira, usaha mikro yang umum kita temui seperti pedagang kaki lima tidak memiliki hukum yang mengatur keberadaanya. Padahal, usaha mikro memiliki dasar hukum yakni Undang-Undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah. Dalam UU ini, telah diatur semua mulai dari kriteria, aspek perizinan serta bagaimana peran serta pemerintah pusat dan daerah dalam pemberdayaan usaha mikro.

Bahkan, pada pasal 13 ayat 1 (a) dalam UU No. 20 Tahun 2008 disebutkan, pemerintah berkewajiban menentukan peruntukan tempat usaha yang meliputi pemberian lokasi di pasar, sentra industri, lokasi pertanian rakyat, lokasi yang wajar bagi pedagang kaki lima dan lokasi lainnya.

Selain itu, ada juga pasal-pasal yang menyebutkan bahwa pemerintah perlu memberikan kemudahan akses pembiayaan bagi usaha mikro serta membebaskan biaya perizinan untuk usaha mikro.

Ini artinya, usaha mikro bukan merupakan anak tiri dalam perekonomian Indonesia. Bahkan faktanya, usaha mikro merupakan salah satu tulang punggung perekonomian.

Usaha mikro secara nyata membuktikan mampu menyerap tenaga kerja yang tidak tertampung di sektor lain. Penyerapannya pun cukup besar yakni mencapai 97%. Selain itu, Kementerian Koordinator Perekonomian juga mencatat peran usaha mikro terhadap Produk Domestik Bruto (PDB) yang mencapai 60,34%.

Perizinan Usaha Mikro

Usaha mikro sebagai entitas bisnis tentu memiliki perizinan meski bentuk badan usahanya adalah usaha perorangan. Cuma, yang membedakan dengan jenis usaha lainnya (PT misalnya) adalah bentuk dan mekanisme perizinannya yang berbeda.

Jika badan usaha menengah hingga besar diharuskan memiliki Surat Izin Usaha Perdagangan (SIUP), yang merupakan ketentuan perizinan yang diwajibkan Kementerian Perdagangan Republik Indonesia (Kemendag), maka usaha mikro memiliki bentuk perizinan lain, yakni Izin Usaha Mikro Kecil (IUMK).

IUMK memiliki dasar hukum Peraturan Presiden Nomor 98 Tahun 2014 serta Peraturan Menteri Dalam Negeri Nomor 83 Tahun 2014 Tentang Pedoman Pemberian Izin Usaha Mikro dan Kecil.

IUMK ini kemudian diperkuat dengan Nota Kesepahaman antara Menteri Dalam Negeri, Menteri Koperasi dan UKM dan Menteri Perdagangan Nomor 503/555/SJ Nomor 03/KB/M.KUKM/I/2015 dan Nota Kesepahaman Nomor 72/M-DAG/MOU/I/2015 Tentang Pembinaan Pemberian Izin Usaha Mikro dan Kecil.

Adanya nota kesepahaman dikarenakan perizinan untuk usaha mikro dan kecil sangat berhubungan erat dengan Kementerian Koperasi dan Usaha Kecil Menengah (Kemenkop-UKM).

Ada pula aturan-aturan yang kemudian dibuat untuk meningkatkan hubungan antar lembaga, seperti Perjanjian Kerjasama antara Direktorat Jenderal Bina Pembangunan Daerah, Direktorat Jenderal Perdagangan Dalam Negeri, Deputi Bidang Pengembangan dan Restrukturisasi Usaha Kemenkop-UKM, Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk dan Asippindo.

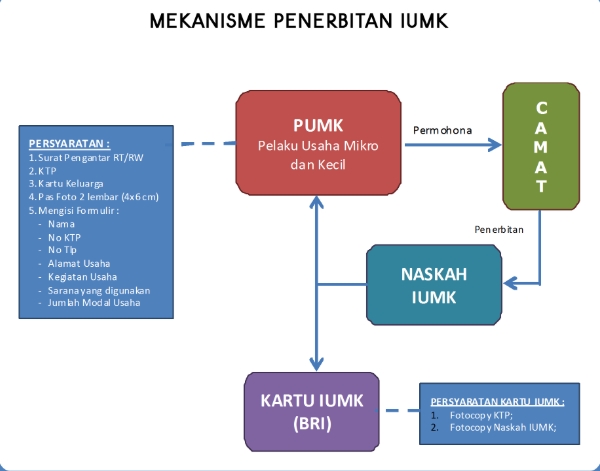

Secara sederhana, menurut Kemenkop-UKM, pelaku usaha mikro yang ingin mengajukan IUMK, harus mengikuti alur-alur berikut:

Ada beberapa keuntungan yang akan didapatkan oleh pelaku usaha mikro jika memiliki IUMK, yakni:

- Memiliki kepastian usaha dan perlindungan usaha di lokasi yang telah ditetapkan.

- Mendapatkan pendampingan dalam usaha untuk semakin mengembangkan usaha.

- Mendapatkan akses ke lembaga pembiayaan, baik ke bank maupun lembaga non-bank.

- Mendapatkan pemberdayaan dari pemerintah pusat dan daerah serta lembaga lainnya.

Baca Juga: Wajib Tahu, Ini Cara Mendapatkan IUMK untuk Pengusaha Mikro & Kecil!

Aspek Perpajakan Usaha Mikro

Sama dengan badan usaha lain, usaha mikro sebagai entitas bisnis juga diwajibkan membayar Pajak Penghasilan (PPh) yang sifatnya final.

Sebelumnya pajak untuk usaha mikro ini diatur dalam Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 yang mengatur besaran tarif pajak yang dibebankan kepada wajib pajak usaha mikro. Besaran tarif PPh Final bagi usaha mikro yang diatur dalam PP ini adalah 1%.

Namun, agar usaha mikro semakin berkembang, pemerintah melakukan revisi terhadap PP ini dan pada tahun 2018 munculah PP Nomor 23 Tahun 2018 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha yang Diterima atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu.

PP pengganti Nomor 46 Tahun 2013 ini telah efektif berlaku sejak 1 Juli 2018 lalu. Dalam PP Nomor 23 Tahun 2018 ini besaran PPh Final diturunkan, dari sebelumnya 1% menjadi 0,5%.

Diturunkannya PPh Final untuk usaha mikro ini segera disosialisasikan oleh Direktorat Jenderal Pajak (DJP) dan dampaknya cukup signifikan bagi dunia perpajakan Indonesia. Pasalnya, dengan penurunan tarif PPh Final, wajib pajak dari pelaku usaha mikro kecil dan menengah (UMKM) semakin meningkat.

Pembayaran PPh Final 0,5% Usaha Mikro

Bagi pelaku usaha mikro, pembayaran PPh Final 0,5% bisa dilakukan melalui aplikasi OnlinePajak. Berikut tata cara membayar PPh Final 0,5% untuk usaha mikro lewat OnlinePajak.

- Mendaftar pada OnlinePajak dan masuk pada fitur PPh Final 0,5%. Klik di sini untuk daftar sekarang.

- Membuat faktur penjualan. Pelaku usaha mikro tinggal mengisi nama barang penjualan, jumlah dan harga. Aplikasi milik OnlinePajak akan menghitungnya secara otomatis.

- Menyetor PPh Final 0,5%. Pelaku usaha mikro langsung terhubung dengan Cash Management OnlinePajak untuk melakukan pembayaran via online, sekaligus langsung membuat e-billing.

- Setelah melakukan penyetoran, pelaku usaha mikro akan mendapatkan bukti pembayaran atau Nomor Transaksi Penerimaan Negara (NTPN). Setelah itu status setoran akan berubah menjadi “LUNAS”.