Laba bersih adalah ukuran profitabilitas akhir suatu perusahaan setelah semua pendapatan dikurangi seluruh beban, termasuk biaya operasional, bunga, depresiasi, dan pajak penghasilan. Dalam laporan keuangan, laba bersih dikenal juga sebagai net profit atau Earning After Tax (EAT) — yaitu angka paling bawah dalam laporan laba rugi (bottom line) yang menunjukkan berapa sesungguhnya yang tersisa untuk pemegang saham setelah semua kewajiban dipenuhi.

Bagi pelaku usaha, staf finance, akuntan, maupun investor, memahami rumus laba bersih dan cara menghitungnya adalah hal krusial. Angka laba bersih digunakan untuk mengevaluasi kinerja bisnis, menghitung pajak penghasilan badan, menentukan dividen, serta menjadi dasar analisis rasio keuangan seperti net profit margin dan return on equity.

Artikel ini menyajikan rumus laba bersih secara lengkap — mulai dari formula dasar, komponen perhitungan, perbedaan sebelum dan setelah pajak, perbandingan EAT vs EBIT vs EBITDA, cara menghitung net profit margin, hingga contoh perhitungan step-by-step menggunakan angka nyata.

Jawaban Singkat: Rumus laba bersih adalah Laba Bersih = Total Pendapatan − Total Beban − Pajak Penghasilan. Dalam bentuk lengkap: Laba Bersih (EAT) = Laba Sebelum Pajak (EBT) − Pajak Penghasilan. Laba bersih mencerminkan keuntungan riil perusahaan setelah semua kewajiban terpenuhi dan menjadi dasar perhitungan PPh Badan serta distribusi dividen.

Apa Itu Laba Bersih?

Laba bersih (net profit) adalah sisa pendapatan perusahaan setelah dikurangi seluruh beban yang timbul dalam suatu periode akuntansi, termasuk HPP, biaya operasional, beban bunga, depresiasi, amortisasi, dan pajak penghasilan.

Rumus Laba Bersih

Formula Dasar

Laba Bersih = Total Pendapatan − Total Beban − Pajak Penghasilan

Formula dari EBT

Laba Bersih (EAT) = Laba Sebelum Pajak (EBT) − Pajak Penghasilan

Formula Bertahap (Lengkap)

- Pendapatan Bersih = Total Penjualan − Retur & Diskon

- Laba Kotor = Pendapatan Bersih − HPP

- Laba Operasional (EBIT) = Laba Kotor − Beban Operasional

- Laba Sebelum Pajak (EBT) = EBIT − Beban Bunga + Pendapatan Non-Operasional

Elemen Perhitungan

Laba Kotor

Untuk mencari laba bersih setelah pajak, pertama-tama Anda harus mencari laba kotor terlebih dahulu. Pada dasarnya laba kotor merupakan selisih dari hasil penjualan dengan biaya yang dikeluarkan untuk menghasilkan/mendapatkan produk barang/jasa.

Rumus mencari laba kotor:

Penjualan Bersih – Harga Pokok Penjualan

Penjualan Bersih

Penjualan bersih dikenal juga sebagai pendapatan perusahaan yang berasal dari penjualan setelah dikurangi oleh semua biaya yang dikeluarkan dalam transaksi penjualan, seperti:

- Ketika pemberian diskon pada proses penjualan barang/jasa oleh perusahaan.

- Ada biaya angkut dari gudang ke tempat pembeli.

- Adanya barang yang dikembalikan oleh pembeli karena barang tidak sesuai dengan spesifikasi atau cacat.

Penjualan bersih tidak selalu berupa kas, tetapi dapat berupa piutang dikarenakan penjualan yang dilakukan tidak harus berupa transaksi tunai. Penjualan secara kredit juga diakui sebagai penjualan.

Rumus untuk penjualan bersih:

Penjualan bersih = penjualan – potongan penjualan – return penjualan

Harga Pokok Penjualan

Harga pokok penjualan merupakan semua biaya yang berkaitan dengan barang produksi atau barang yang dijual.

Dalam sebuah perusahaan, harga pokok penjualan atau biaya yang berkaitan dengan barang dagang meliputi biaya pembelian barang dagang, termasuk persediaan barang dagang yang dibeli pada periode sebelumnya.

Rumus untuk harga pokok penjualan:

Harga Pokok Penjualan = Persediaan Awal – Pembelian Bersih – Persediaan Akhir

Ada perbedaan perhitungan bagi harga pokok penjualan yang terdapat pada perusahaan industri manufaktur. Dalam industri manufaktur, barang dagang diproduksi sendiri. Dalam memproduksi ada biaya bahan baku, biaya tenaga kerja dan biaya overhead.

Rumus harga pokok penjualan manufaktur:

Harga Pokok Penjualan Manufaktur = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead

Dalam rumus di atas ada istilah yang disebut dengan pembelian bersih. Nah, pembelian bersih ini dipengaruhi oleh pembelian, ongkos angkut, pembelian, pengembalian barang dan potongan pembelian.

Rumus Pembelian Bersih:

Pembelian bersih = pembelian + ongkos angkut – return pembelian – potongan pembelian

Laba Bersih

Laba bersih merupakan selisih dari laba kotor yang telah dikurangi semua biaya yang dikeluarkan (biaya operasional dan biaya non operasional) ditambah pendapatan yang diperoleh dari kegiatan non operasional jika ada (biaya bunga atau pendapatan hasil dari penjualan aktiva tetap perusahaan). Biaya operasional yan dimaksud adalah biaya pemasaran, biaya pemasaran, biaya administrasi, biaya penyusutan. Sedangkan yang termasuk biaya non operasional adalah biaya bunga dan pajak.

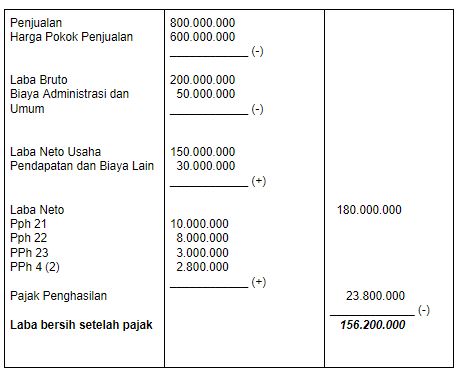

Contoh Perhitungan

Berdasarkan beberapa elemen di atas, berikut ini contoh perhitungan laba bersih setelah pajak:

Bagaimana ? Sudah mendapat gambaran untuk menghitung laba bersih setelah pajak. Nah, jika diperhatikan, salah satu elemen dalam perhitungan diatas terdapat pajak penghasilan. Ketahui beberapa langkah menghitung pajak penghasilan secara lebih mudah dengan membaca artikel dibawah ini.

Baca Juga : Cara Menghitung Pajak Penghasilan Secara Lebih Efisien

Komponen Laba Bersih

| Komponen | Keterangan | Contoh |

|---|---|---|

| Pendapatan/Penjualan | Total omzet dari kegiatan usaha utama | Penjualan produk, jasa, lisensi |

| Harga Pokok Penjualan (HPP) | Biaya langsung menghasilkan produk/jasa | Bahan baku, tenaga kerja langsung |

| Beban Operasional | Biaya rutin menjalankan bisnis di luar HPP | Gaji, sewa, marketing, utilitas |

| Beban Bunga | Bunga atas pinjaman atau obligasi | Bunga KMK, bunga leasing |

| Depresiasi & Amortisasi | Penurunan nilai aset tetap dan tidak berwujud | Depresiasi mesin, amortisasi hak paten |

| Pajak Penghasilan | PPh Badan atas laba kena pajak | PPh Badan 22% (tarif normal) |

Perbedaan EAT, EBIT, dan EBITDA

| Metrik | Kepanjangan | Formula | Kegunaan Utama |

|---|---|---|---|

| EBITDA | Earning Before Interest, Tax, Depreciation & Amortization | Laba Operasional + Depresiasi + Amortisasi | Kemampuan kas operasional; valuasi M&A |

| EBIT | Earning Before Interest & Tax | Laba Kotor − Beban Operasional | Profitabilitas operasional; perbandingan antar perusahaan |

| EBT | Earning Before Tax | EBIT − Beban Bunga | Laba sebelum pajak; dasar PPh Badan |

| EAT | Earning After Tax | EBT − Pajak Penghasilan | Laba bersih final; dasar dividen dan retained earnings |

Laba Bersih Sebelum Pajak vs Setelah Pajak

| Aspek | Laba Sebelum Pajak (EBT) | Laba Bersih Setelah Pajak (EAT) |

|---|---|---|

| Formula | EBIT − Beban Bunga | EBT − Pajak Penghasilan |

| Penggunaan | Dasar penghitungan PPh Badan dalam SPT | Dasar pembagian dividen, retained earnings |

| Relevansi pajak | Langsung relevan untuk kewajiban perpajakan | Relevan untuk kinerja bersih pemegang saham |

Cara Menghitung Net Profit Margin

Net Profit Margin = (Laba Bersih ÷ Total Pendapatan) × 100%

| Rentang NPM | Interpretasi |

|---|---|

| < 5% | Margin rendah — umum di industri ritel dan distribusi volume tinggi |

| 5% − 10% | Margin moderat — tipikal untuk manufaktur umum dan jasa B2C |

| 10% − 20% | Margin sehat — umum di sektor teknologi, jasa keuangan, konsumer |

| > 20% | Margin tinggi — tipikal untuk SaaS, farmasi, dan brand premium |

Contoh Perhitungan Laba Bersih Step-by-Step

PT Maju Sejahtera (perusahaan manufaktur, tahun fiskal 2025):

- Laba Kotor = Rp5.000.000.000 − Rp3.000.000.000 = Rp2.000.000.000

- EBIT = Rp2.000.000.000 − Rp800.000.000 − Rp150.000.000 = Rp1.050.000.000

- EBT = Rp1.050.000.000 − Rp100.000.000 + Rp20.000.000 = Rp970.000.000

- Pajak PPh Badan 22% = Rp970.000.000 × 22% = Rp213.400.000

- Laba Bersih (EAT) = Rp970.000.000 − Rp213.400.000 = Rp756.600.000

Net Profit Margin: (756.600.000 ÷ 5.000.000.000) × 100% = 15,13%

Template Laba Rugi Sederhana untuk UMKM

| Pos | Contoh (Rp/bulan) |

|---|---|

| Total Penjualan | 100.000.000 |

| (-) HPP | (60.000.000) |

| Laba Kotor | 40.000.000 |

| (-) Gaji + Sewa + Operasional | (20.000.000) |

| Laba Operasional | 20.000.000 |

| (-) Bunga KUR | (1.000.000) |

| EBT | 19.000.000 |

| (-) PPh Final 0,5% omzet | (500.000) |

| Laba Bersih | 18.500.000 |

Kesimpulan

Rumus laba bersih yang paling umum: Laba Bersih (EAT) = EBT − Pajak Penghasilan. Laba bersih adalah dasar untuk menghitung net profit margin, menentukan dividen, mengukur retained earnings, dan melaporkan PPh Badan. Memahami perbedaan EAT, EBIT, dan EBITDA membantu manajemen dan investor menggunakan metrik yang tepat sesuai konteks analisis.

Menghitung laba bersih hanyalah langkah awal — langkah berikutnya adalah memastikan kewajiban PPh Badan dihitung dan dilaporkan dengan benar. OnlinePajak membantu perusahaan mengelola seluruh siklus kewajiban pajak badan: mulai dari penghitungan PPh Pasal 25/29, pembuatan faktur pajak (e-Faktur via Coretax), pembayaran pajak online, hingga pelaporan SPT Tahunan Badan.