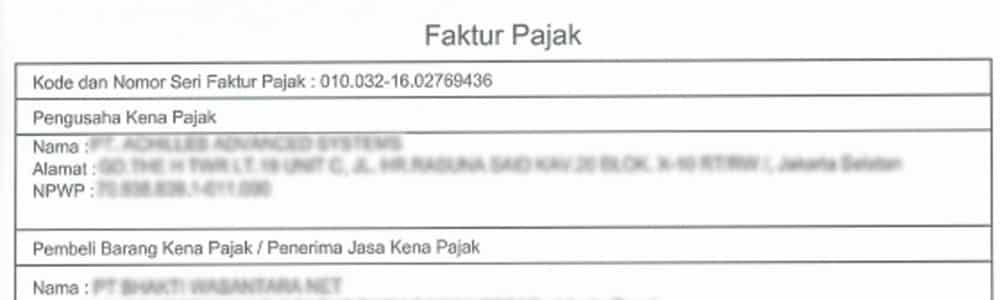

Perbedaan Faktur dan Nota dalam Transaksi Jual Beli

Apa perbedaan faktur dan nota? Seperti apa fungsinya dalam transaksi jual beli? Ketahui selengkapnya perbedaan faktur dan nota dalam artikel berikut ini

PPN: Pengertian, Tarif & Jenis Barang yang Dikenakan Pajak Pertambahan Nilai

PPN adalah pungutan yang dikenakan dalam setiap proses produksi maupun distribusi. Karenanya, tidak heran jika PPN sering kita temukan dalam transaksi sehari-hari.

Pajak Masukan dan Pajak Keluaran dalam PPN

Dalam PPN terdapat istilah pajak masukan dan pajak keluaran. Ketahui apa sebenarnya pengertian pajak masukan dan pajak keluaran dalam PPN dalam artikel berikut.

Pemungutan PPN oleh Bendaharawan Pemerintah

Pemungutan PPN dapat dilakukan oleh BUMN, kontraktor dan bendaharawan pemerintah. Ketahui pemungutan PPN oleh bendaharawan pemerintah dalam artikel berikut

Pemungut PPN dan Mekanisme Pemungutannya

Apa itu pemungut PPN dan siapakah yang berhak menjadi pemungut PPN berdasarkan peraturan perundang-undangan yang berlaku? Ketahui selengkapnya di artikel ini

Pengkreditan Faktur Pajak Masukan

Pengkreditan faktur pajak masukan adalah proses mengklaim kembali setiap PPN yang dibayarkan atas barang atau jasa dari suatu transaksi. Pengkreditan faktur pajak masukan adalah salah satu upaya untuk memasukkan kembali PPN yang telah dibayar. Namun, terdapat syarat-syarat yang harus diperhatikan pembeli dalam melakukan pengkreditan faktur pajak masukan.

Inflasi dan Pengaruhnya Terhadap Pajak Pertambahan Nilai

Meski banyak yang paham arti dari inflasi, namun beberapa orang mungkin masih bingung apa pengaruhnya inflasi terhadap Pajak Pertambahan Nilai. Maka dari itu, simak penjelasan selengkapnya dalam artikel berikut ini!

Ketentuan Permohonan Surat Keterangan Tidak Dipungut (SKTD)

Ketentuan umum dan tata cara permohonan Surat Keterangan Tidak Dipungut (SKTD) sebenarnya sudah ada dalam PMK yang dibuat pemerintah. Mulai dari bentuk surat hingga keterangannya terlampir, sehingga diharapkan dapat memudahkan wajib pajak dalam mengusinya. Selengkapnya bisa Anda simak di bawah ini!

Retur Faktur Pajak: Ketentuan, Pengaruh dan Dasar Hukumnya

Retur faktur pajak merupakan istilah pengembalian faktur pajak yang dilakukan untuk memperbaiki kekeliruan pengisian data faktur yang dilakukan oleh pihak yang menerima faktur/pembeli. Simak pembahasan lengkap seputar retur faktur pajak di bawah ini

PPN Barang Modal: Ini Dua Kondisi yang Berlaku

Barang modal merupakan salah satu jenis barang kena pajak (BKP) yang dikenakan pungutan PPN. Pada praktiknya, terdapat 2 jenis perlakuan PPN pada barang modal, yaitu pengkreditan pajak masukan PPN barang modal dan pemberian fasilitas PPN dibebaskan. Jadi, penyerahan barang modal dapat dikenakan salah satu dari kedua jenis perlakuan PPN berdasarkan situasinya.

Ketahui Perbedaan PPN dan PPh 22 Impor, di Sini!

Perbedaan PPN dan PPh 22 impor ini tidak jarang ditanyakan oleh para wajib pajak. Mengapa sering dikaitkan? Bagaimanakah implementasinya dalam perpajakan? Artikel ini akan menjawab pertanyaan Anda terkait PPN dan PPh 22 impor tersebut. Simak selengkapnya!

Memahami Perbedaan PPN dan PPnBM serta Karakteristiknya

Penting rasanya bagi wajib pajak untuk memahami perbedaan PPN dan PPnBM. Pajak Pertambangan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPnBM) merupakan dua jenis pajak yang berbeda meski memiliki sejumlah unsur yang sama. Dari segi tarif, subjek dan objek pajaknya pun berbeda. Artikel ini akan membahas perbedaan antara kedua pajak tersebut, maka simak secara seksama.