Super Deduction Tax Indonesia

Pada bulan Juli 2019, pemerintah baru saja menerbitkan dan menerapkan Super Deduction Tax Indonesia atau yang dikenal dengan istilah insentif pengurangan pajak super. Pemerintah berharap dengan adanya insentif baru ini, para Wajib Pajak badan dalam negeri–dalam hal ini merupakan industri–dapat menarik lebih banyak tenaga kerja serta mau berinvestasi dalam pengembangan Sumber Daya Manusia (SDM).

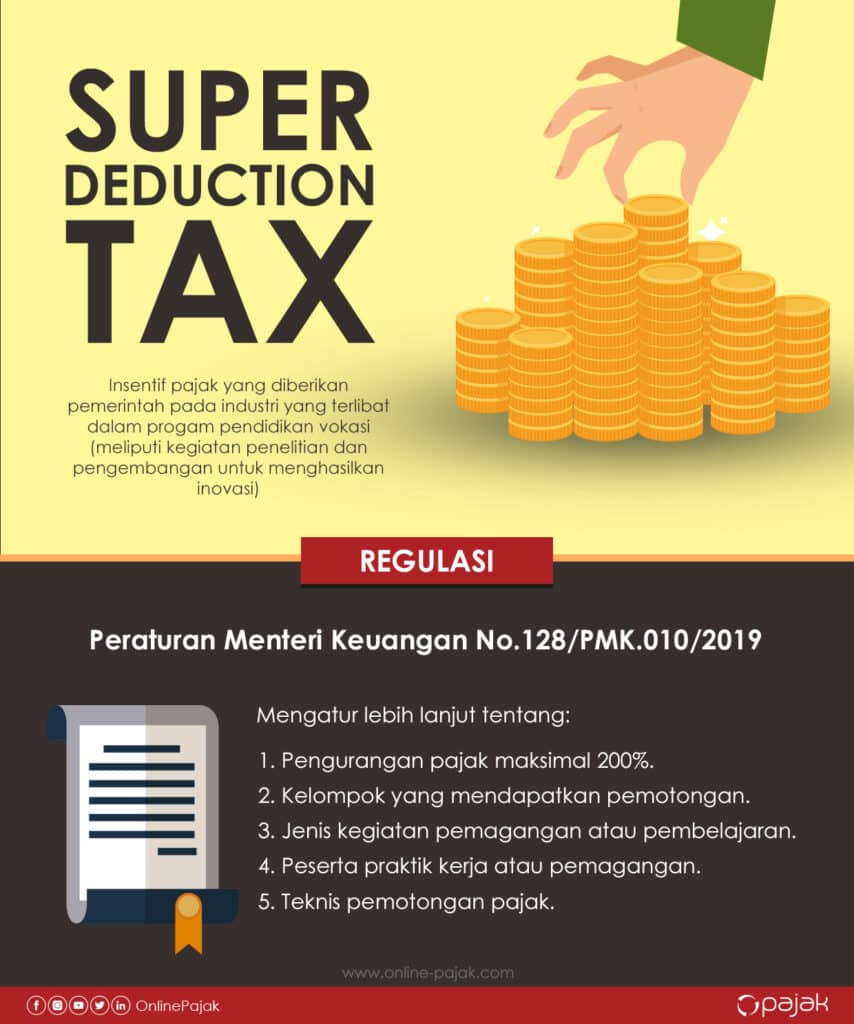

Apa Itu Super Deduction Tax Indonesia?

Sebelum membahas lebih jauh, mari mengenal tentang insentif baru ini. Super Deduction Tax Indonesia adalah insentif pajak yang diberikan pemerintah pada industri yang terlibat dalam program pendidikan vokasi, meliputi kegiatan penelitian dan pengembangan untuk menghasilkan inovasi.

Insentif yang diberikan pemerintah merupakan potongan pajak untuk industri. Pemotongan pajak ini diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 45 Tahun 2019. Ada dua poin insentif yang tercantum dalam peraturan tersebut, di antaranya:

- Pasal 29B ayat (1) berbunyi: Kepada Wajib Pajak badan dalam negeri yang menyelenggarakan kegiatan praktik kerja, pemagangan, dan/atau pembelajaran dalam rangka pembinaan dan pengembangan Sumber Daya Manusia (SDM) berbasis kompetensi tertentu dapat diberikan pengurangan penghasilan bruto paling tinggi 200% (dua ratus persen) dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan/atau pembelajaran.

- Pasal 29C ayat (1) yang berbunyi: Kepada Wajib Pajak badan dalam negeri yang melakukan kegiatan penelitian dan pengembangan di Indonesia, dapat diberikan pengurangan penghasilan bruto paling tinggi 300% (tiga ratus persen) dari jumlah biaya yang dikeluarkan untuk kegiatan penelitian dan pengembangan tertentu di Indonesia yang dibebankan dalam jangka waktu tertentu.

Jadi, Wajib Pajak badan dalam negeri akan mendapatkan dua jenis insentif pemotongan pajak tergantung pada jenis kegiatan yang dilakukan. Jika WP badan dalam negeri menyelenggarakan kegiatan magang dan sejenisnya, badan usaha itu akan mendapatkan pemotongan pajak paling tinggi 200% dari jumlah biaya yang dikeluarkan untuk kegiatan pembelajaran tersebut.

Sedangkan jika WP badan dalam negeri mengadakan kegiatan penelitian dan pengembangan tertentu, badan usaha tersebut akan mendapatkan pengurangan penghasilan bruto paling tinggi sebesar 300% dari jumlah yang dikeluarkan untuk kegiatan yang berjalan itu.

Sri Mulyani Telah Merilis Peraturan Terbaru

Setelah Pemerintah mengeluarkan Peraturan Pemerintah Republik Indonesia Nomor 45 Tahun 2019 yang mengatur super deduction tax Indonesia pada tanggal 25 Juni 2019, Menteri Keuangan Sri Mulyani Indrawati merilis Peraturan Menteri Keuangan (PMK) Nomor 128/PMK.010/2019. Peraturan ini ditetapkan pada tanggal 6 September 2019.

Peraturan tersebut memperdalam penjelasan mengenai pemotongan pajak untuk industri, mulai dari besaran insentif pajak, kelompok biaya yang mendapatkan pemotongan, jenis kegiatan pemagangan yang harus dilakukan industri, sampai peserta pemagangan.

1. Pengurangan pajak maksimal 200%

Dalam PMK No. 128/PMK.010/2019, dijelaskan kalau pemberian pengurangan penghasilan bruto maksimal 200% dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan/atau pembelajaran. Pengurangan maksimal 200% terbagi menjadi dua:

- Pengurangan penghasilan bruto sebesar 100% dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan/atau pembelajaran;

- Tambahan pengurangan penghasilan bruto sebesar 100% dari jumlah biaya yang dikeluarkan dari poin sebelumnya.

2. Kelompok biaya yang mendapatkan pemotongan

Ada beberapa kelompok biaya yang akan mendapatkan pemotongan pajak ini, di antaranya:

- Penyediaan fasilitas fisik khusus berupa tempat pelatihan dan biaya penunjangnya. Ini meliputi listrik, air, bahan bakar, biaya pemeliharaan, dan biaya terkait lainnya.

- Instruktur atau pengajar yang menjadi tenaga pembimbing praktik kerja atau pemagangan.

- Barang dan/atau bahan untuk keperluan praktik kerja.

- Honorarium atau pembayaran sejenis untuk siswa, mahasiswa, peserta latih, perorangan yang tidak terikat pihak manapun, yang menjadi peserta praktik kerja atau pemagangan.

- Biaya sertifikasi kompetensi bagi siswa, mahasiswa, peserta latih, perorangan yang nggak terikat hubungan kerja pihak manapun, yang menjadi peserta praktik kerja atau pemagangan. Sertifikasi itu berasal dari lembaga yang memiliki kewenangan untuk melakukan hal tersebut sesuai peraturan perundang-undangan.

3. Jenis kegiatan pemagangan dan/atau pembelajaran

Dalam peraturan menteri keuangan tersebut, kegiatan praktik kerja atau pemagangan merupakan kegiatan yang dilakukan Wajib Pajak di tempat usaha Wajib Pajak. Kegiatan tersebut diikuti oleh siswa, mahasiswa, peserta latih, dan perorangan yang tidak terikat pihak manapun.

Sedangkan kegiatan pembelajaran merupakan pengajaran yang dilakukan oleh pihak Wajib Pajak di instansi pendidikan, yang meliputi sekolah menengah kejuruan, madrasah aliyah kejuruan, perguruan tinggi program diploma, dan atau balai latihan kerja.

4. Peserta praktik kerja atau pemagangan

Lebih lanjut lagi dijelaskan kalau peserta latih yang mengikuti kegiatan praktik kerja atau pemagangan meliputi:

- Siswa, pendidik, dan/atau tenaga kependidikan di sekolah menengah kejuruan atau madrasah aliyah kejuruan;

- Mahasiswa, pendidik, dan/atau tenaga kependidikan di perguruan tinggi program diploma pada pendidikan vokasi;

- Peserta latih, instruktur, dan/atau tenaga kepelatihan di balai latihan kerja; dan/atau

- Perorangan yang tidak terikat hubungan kerja dengan pihak manapun yang dikoordinasikan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang ketenagakerjaan.

5. Teknis pemotongan pajak

Lalu, bagaimana industri bisa mendapatkan super deduction tax ini? Industri perlu menyampaikan pemberitahuan melalui sistem Online Single Submission (OSS) dengan melampirkan perjanjian kerja sama antara Wajib Pajak dan instansi pendidikan, dan surat keterangan fiskal yang masih berlaku.

Insentif Pajak Dorong Percepatan Revolusi Industri 4.0

Pemerintah berharap dengan adanya insentif pajak ini, badan usaha dan industri turut terlibat dalam pengembangan kualitas SDM Indonesia. Dengan terciptanya SDM berkualitas dan berdaya saing tinggi, dapat meningkatkan produktivitas perusahaan maupun industri, yang turut berdampak penting dalam kegiatan perekonomian nasional.

Kementerian Perindustrian Republik Indonesia juga menyampaikan kalau penerapan peraturan Super Deduction Tax Indonesia berguna untuk mempercepat industri manufaktur nasional agar siap menuju revolusi industri 4.0.

Industri Ekspor-Impor Juga Mendapatkan Insentif Baru Ini

Karena sejalan dengan inisiatif mendorong revolusi industri 4.0, Kementerian Perindustrian Republik Indonesia turut membidik sektor industri yang mendorong laju investasi dan ekspor. Pihak kementerian perindustrian mengungkapkan kalau perusahaan yang berorientasi pada ekspor akan mendapatkan potongan pajak penghasilan.

Potongan pajak juga akan berlaku pada perusahaan yang melakukan substitusi impor. Bentuk potongan tersebut berupa tax holiday dan tax allowance.