Menjelang batas akhir pelaporan SPT Tahunan Badan, sudah seharusnya wajib pajak badan menyiapkan SPT Tahunan dan seluruh dokumen persyaratan pelaporan pajak.

Jika saat ini adalah pengalaman pertama Anda dalam melapor pajak badan, sudah seharusnya Anda memahami proses pelaporan pajak dengan baik. Nah, salah satu hal penting dalam proses pelaporan SPT adalah pengisian SPT itu sendiri.

Jika Anda adalah pengguna aplikasi SPT/DJP Online, cara mengisi SPT Tahunan Badan 2019 dapat Anda simak langkah-langkahnya pada artikel berikut ini.

7 Langkah Mengisi SPT Tahunan Badan: Formulir SPT 1771

- Isi Profil Wajib Pajak :

- Buka aplikasi eSPT Tahunan PPh Badan, lalu buka database WP.

- Jika database masih baru maka Anda akan diminta untuk mengisikan nomor NPWP.

- Kemudian akan muncul isian menu “Profil Wajib Pajak”, lengkapi sampai halaman ke-2.

- Setelah selesai klik “Simpan”.

- Buat SPT

Setelah profil WP Anda tersimpan, maka akan tampil dialog box untuk login e-SPT, selanjutnya masukan:

-

- username : administrator

- password : 123

Lalu buat SPT dengan cara:

-

- Klik “Program”

- Buat “SPT Baru”

- Pilih “Tahun Pajak” dan “Status”, pilih status normal atau pembetulan ke-0

- Klik “Buat”

Buka SPT:

-

- Klik “Program”, lalu pilih “Buka SPT yang Ada”

- Pilih tahun pajak

- Pilih “Buka SPT Untuk Diedit Kembali/Revisi”

- OK

- Isikan Laporan Keuangan

Langkah selanjutnya, yaitu mengisi berkas SPT fisik pada umumnya, pengisian SPT dimulai dari bagian lampiran-lampiran, lalu dilanjutkan pada bagian induk SPT.Lampiran pertama yang harus diisi adalah Transkrip Kutipan Elemen Laporan Keuangan. Transkrip ini berisi ringkasan dari akun-akun laporan neraca dan laporan laba rugi.

Nama-nama akun telah ditentukan, bila terdapat nama akun berbeda dengan yang ada di laporan keuangan, maka akan disesuaikan berdasarkan kategorinya, agar hasil akhirnya balance.

- Contoh Pengisian Neraca

- Klik “SPT PPh”

- Pilih “Transkrip Kutipan Elemen Laporan Keuangan”

- Klik tab “Neraca-Aktiva” dan “Neraca-Kewajiban”

- Isilah akun-akun yang sesuai

- Jika sudah terisi semua dan balance, klik “Simpan”

- Isikan Lampiran V dan VI

- Klik “Baru”

- Isikan data pemegang saham

- Klik “Simpan”, begitu seterusnya

- Untuk menambah daftar pengurus, klik “Baru”

- Lalu isikan data pengurus sesuai dengan akte perusahaan yang terbaru, setelah klik “Simpan”, maka data isian akan muncul pada daftar

- Jika semua sudah diisi klik “Tutup”

- Lampiran Khusus dan SSP

Pada menu SPT PPh dapat ditemukan menu lampiran khusus dan SSP, lampiran dapat diisi ataupun tidak. Jika memang ada data yang terkait lampiran ini perlu diisi.

-

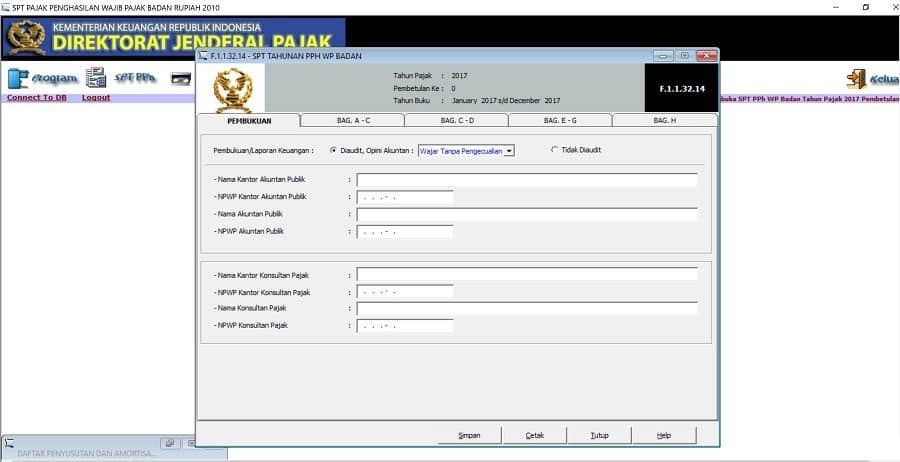

- Isian Induk SPT

- SPT PPh

- SPT PPh Wajib Pajak Badan

- Pada tab “Pembukuan”, isi status diaudit, nama auditor (jika ada) dan nama konsultan pajak (jika ada), saya pilih tidak diaudit dan lainnya kosongkan saja

- Pada tab A-C, C-D, E-G saya lewati karena nihil, langsung ke tab Bag. H

- Pada bagian dengan checklist pilih yang perlu saja

- Pilih tanggal laporan

- Klik “Simpan” terlebih dulu

- Klik “Cetak”, untuk lapor SPT Badan ke KPP maka wajib cetak induk SPT dan membawa CSV

- Buat File CSV

- Klik “SPT Tools”

- Lapor Data SPT ke KPP

- Akses direktori penyimpanan databases yang terdapat di C:Program Files (x86)DJPeSPT 1771 2010Database untuk windows 64 bit

- Klik “Tampilkan Data”

- Setelah data ditampilkan, pilih tahun pajak dan akan tampil ringkasan PPh kurang/lebih bayar

- Pilih “Create File” dan simpan file CSV di folder yang diinginkan

Setelah memiliki EFIN dan membuat file CSV, kini Anda sudah bisa memulai melakukan e-Filing.

Cara Instal Aplikasi e-SPT

Bagi Anda yang masih awam, membuat SPT Tahunan Badan 1771 dapat dilakukan melalui aplikasi e-SPT yang harus Anda unduh dahulu atau melalui menu e-Form pada DJP Online.

Berikut ini adalah panduan menginstal aplikasi e-SPT:

Instal e-SPT dari Dirjen Pajak

Cara mengisi SPT Tahunan Badan 1771 pada software e-SPT dari Direktorat Jenderal Pajak (DJP) adalah dimulai dari dengan menginstalasinya, seperti pada langkah-langkah berikut ini:

- Langkah Instalasi e-SPT Tahunan PPh Badan

-

- Unduh e-SPT Tahunan PPh Badan 1771 di https://pajak.go.id/.

- Pilih menu ‘Unduh’ dan klik ‘Aplikasi Perpajakan’.

- Lalu, klik ‘e-SPT Tahunan PPh Badan (Full Patch)’.

- Jika sudah berhasil diunduh, buka folder e-SPT PPh Badan.

- Lalu, klik file bernama ‘1’ untuk memulai proses instal.

- Ikuti instruksi yang tersedia.

- Kemudian, instal file bernama ‘2’, dan ikuti instruksi yang tersedia.

- Kemudian, instal file bernama ‘3’ dan ikuti instruksi yang tersedia.

- Setelah aplikasi e-SPT sudah berhasil diinstal, selanjutnya adalah mengakses file e-sPT 1771 2010.

- Klik file e-SPT PPh 1771 V1.2 yang memiliki format application.

- Pilih database yang akan diinput, lalu klik ‘OK’.

- Pilih NPWP badan dan isi data profil wajib pajak. Isi sesuai dengan yang tertera dalam SKT (Surat Keterangan Terdaftar).

- Jika sudah, klik ‘Simpan’.

- Silakan lakukan Login e-SPT PPh Wajib Pajak Badan. Isi username dan password untuk masuk.

- Selesai, kini Anda sudah dapat membuat SPT Tahunan Badan.

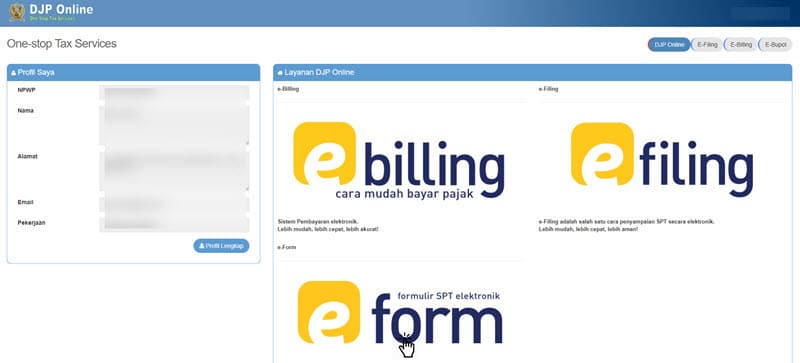

Selain menggunakan aplikasi e-SPT, Anda juga dapat membuat SPT Tahunan Badan menggunakan aplikasi DJP Online.

Berikut ini tutorialnya:

Cara Buat SPT Tahunan Badan Menggunakan e-FORM DJP Online

Kini formulir SPT Tahunan Badan 1771 juga bisa diakses dan diisi secara online melalui menu “e-Form” pada situs DJP Online.

Caranya cukup mengakses situs DJP Online dan klik menu “e-Form” untuk menemukan SPT 1771.

Berhubung e-Form tidak memiliki fitur impor data dan harus memasukkan data secara manual, maka disarankan perusahaan rintisan atau pemula yang menggunakan fitur ini, karena datanya masih belum banyak.

Bagi perusahaan dengan skala besar dan memiliki banyak transaksi disarankan tetap menggunakan e-SPT.

Dokumen yang Harus Dipersiapkan Sebelum Mengisi SPT Tahunan Badan

Untuk mempermudah pengisian data SPT PPh Badan 1771, sebaiknya Anda mempersiapkan dokumen-dokumen berikut ini.

- SPT Tahunan PPh Badan 1771.

- SPT Masa PPN, termasuk semua faktur pajak masukan dan faktur pajak keluaran pada masa Januari sampai dengan Desember.

- SPT Masa PPh Pasal 21 mulai dari masa pajak Januari sampai dengan Desember.

- Bukti pemotongan PPh Pasal 23 mulai dari masa pajak Januari sampai dengan Desember.

- Bukti pemungutan PPh Pasal 22 dan SSP Pasal 22 impor masa pajak Januari sampai dengan Desember.

- Bukti pemotongan PPh Pasal 4 Ayat 2 masa pajak Januari sampai dengan Desember. Apabila termasuk wajib pajak dengan kewajiban berdasarkan PP nomor 46 Tahun 2013 (PPh Final 1%), maka siapkan Bukti Pembayaran PPh Pasal 4 Ayat 2 masa Januari sampai dengan Desember.

- Bukti pembayaran PPh Pasal 25 masa pajak Januari sampai dengan Desember.

- Bukti Pembayaran atas STP (Surat Tagihan Pajak) PPh Pasal 25 masa pajak Januari sampai dengan Desember.

- Laporan Keuangan (rugi laba dan neraca), termasuk laporan keuangan hasil audit akuntan publik, serta data pendukungnya, seperti:

- Buku besar pendukung Laporan Keuangan.

- Buku besar pembantu pendukung laporan keuangan.

- Rekening koran/tabungan perusahaan.

- Bukti penerimaan dan pengeluaran (kwitansi, bon, nota, dan lain-lain).

- Arsip akte pendirian dan/atau akte perubahannya.

- Lampiran SPT Tahunan PPh Badan, seperti Daftar Penyusutan, Perhitungan Kompensasi Kerugian, daftar nominatif biaya entertainment, biaya promosi, dan lain-lain.

Data yang Harus Dicocokkan Untuk Pelaporan SPT Tahunan Badan

Sebelum mulai mengisi formulir SPT 1771, wajib pajak harus melakukan equalisasi atau pencocokan untuk data-data berikut ini:

| No. | Data Yang Harus Dicocokkan untuk Pelaporan SPT Tahunan Badan | |

| 1. | Peredaran usaha dengan | Dasar Pengenaan Pajak dan Faktur Pajak Keluaran pada SPT Masa PPN Masa Januari s.d Desember |

| 2. | Objek PPh Pasal 22 atas peredaran usaha dan bukti pemungutan/bukti pembayaran PPh Pasal 22 masa Januari s.d Desember | |

| 3. | Objek PPh Pasal 23 atas peredaran usaha dan bukti pemungutan PPh Pasal 23 dari pihak lain masa Januari s.d Desember | |

| 4. | Objek PPh Pasal 4 (2) atas peredaran usaha dan bukti pemungutan/bukti pembayaran PPh Pasal 4 (2) dari pihak lain masa Januari s.d Desember | |

| 5. | Objek PPh Pasal 4 ayat 2 (PPh Final 1%) masa pajak masa Januari s.d Desember | |

| 6. | Pembelian dan biaya usaha dengan | Faktur pajak masukan pada SPT Masa PPN masa Januari s.d Desember |

| 7. | Objek PPh Pasal 21/26 pada SPT Masa PPh Pasal 21/26 masa Januari s.d Desember | |

| 8. | Objek PPh Pasal 23/26 pada SPT Masa PPh Pasal 23/26 yang menjadi kewajiban pemotongan PPh Pasal 23/26 oleh wajib pajak masa Januari s.d Desember | |

| 9. | Objek PPh Pasal 4 (2) pada SPT Masa PPh Pasal 4 (2) yang menjadi kewajiban pemotongan PPh Pasal 4 (2) oleh wajib pajak masa Januari s.d Desember | |

| 10. | Kas di neraca dengan | Buku kas per 31 Desember |

| 11. | Posisi bank di neraca dengan | Buku rekening koran per 31 Desember |

| 12. | Posisi piutang di neraca dengan | Buku piutang per 31 Desember |

| 13. | Posisi persediaan akhir di neraca dengan | Buku persediaan per 31 Desember |

| 14. | Posisi persediaan akhir di neraca dengan | Persediaan akhir di laporan laba rugi |

| 15. | Posisi aktiva di neraca dengan | Buku aktiva per 31 Desember |

| 16. | Posisi hutang di neraca dengan | Buku hutang per 31 Desember |

| 17. | Posisi modal di neraca dengan | Buku modal per 31 Desember |

| 18. | Posisi modal di neraca dengan | Modal pada akte pendirian atau akte perubahan |

| 19. | Persediaan awal dengan | Persediaan akhir pada SPT Tahunan PPh Badan Tahun 1771 tahun sebelumnya |

Formulir-Formulir yang Wajib Disampaikan dalam Pelaporan SPT Tahunan Badan

Berikut ini adalah formulir-formulir yang wajib disampaikan dalam pelaporan SPT Tahunan Badan.

| No. | Formulir | Keterangan |

| 1. | SPT Tahunan Induk PPh Badan (Formulir SPT 1771 / 1771 $) | Harus disampaikan setelah diisi lengkap sesuai dengan lampirannya dan ditandatangani oleh wajib pajak atau kuasanya. |

| 2. | Lampiran I SPT Tahunan PPh Badan (Formulir 1771 – I atau 1771 – I / $) | Harus diisi dan disampaikan sebagai dasar penghitungan penghasilan neto fiskal. Jika terdapat elemen yang tidak dapat diisi, elemen tersebut diisi nihil atau (-). |

| 3. | Lampiran I SPT Tahunan PPh Badan (Formulir 1771 – II atau 1771 – II / $) | Harus diisi sesuai dengan lampiran 1771-I atau 17714/$ angka 1 huruf b, huruf c, dan huruf f. Jika terdapat elemen yang tidak dapat diisi, elemen tersebut diisi nihil atau (-). |

| 4. | Lampiran I SPT Tahunan PPh Badan (Formulir 1771 – III atau 1771 – III / $) | Harus diisi dengan rincian bukti pungut PPh Pasal 22 dan bukti potong PPh Pasal 23 dan/atau Pasal 26 yang telah dibayar melalui pemotongan /pemungutan oleh pihak lain (tidak termasuk yang bersifat final). Jika tidak ada penghasilan yang dipotong/dipungut diisi nihil atau (-). |

| 5. | Lampiran I SPT Tahunan PPh Badan (Formulir 1771 – IV atau 1771 – IV / $) | Harus diisi dan disampaikan apabila wajib pajak menerima / memperoleh penghasilan yang dikenakan PPh Final dan penghasilan yang tidak termasuk objek pajak. Jika terdapat elemen yang tidak dapat diisi, elemen tersebut diisi nihil atau (-). |

| 6. | Lampiran I SPT Tahunan PPh Badan (Formulir 1771 – V atau 1771 – V / $) | Harus diisi dan disampaikan dengan mengisi secara lengkap dan rinci Daftar Pemegang Saham/Pemilik Modal, Daftar Susunan Pengurus dan Komisaris, berikut jumlah dividen yang dibagikan. Daftar tersebut harus mencantumkan NPWP sebagai syarat kelengkapan SPT Tahunan PPh Badan 1771. |

| 7. | Lampiran I SPT Tahunan PPh Badan (Formulir 1771 – VI atau 1771 – VI / $) | Harus diisi dan disampaikan apabila wajib pajak menyertakan modal pada perusahaan yang memiliki hubungan istimewa atau memperoleh/memberikan pinjaman dari/kepada pemegang saham, dan/atau perusahaan yang memiliki hubungan istimewa. Jika tidak ada penyertaan dan/atau pinjaman, kolom ‘Nama’ dan ‘Alamat’ diisi dengan ‘Tidak ada’. |

Lampiran dan Dokumen yang Wajib Disampaikan dalam Pelaporan SPT Tahunan Badan

Di bawah ini adalah jenis-jenis lampiran dan dokumen yang wajib disampaikan dalam pelaporan SPT Tahunan Badan dalam satu file PDF.

Pastikan menamakan file PDF tersebut dengan nama yang sama dengan file CSV formulir SPT Anda.

Misalnya, bila nama file CSV Anda adalah 2735762724290000112201701F1132180115.csv maka file PDF Anda harus diganti namanya menjadi 2735762724290000112201701F1132180115.pdf.

I. Daftar Lampiran

| No. | Lampiran | Keterangan |

| 1. | Bukti pembayaran (SSP/BPN) PPh Pasal 29 | Harus disampaikan apabila pada huruf D angka 11.a. dari SPT Induk (Formulir 1771 atau 1771/$) menunjukkan ada PPh yang kurang dibayar. Jika status SPT nihil atau lebih bayar, atau seluruh pajak penghasilan wajib pajak ditanggung pemerintah, maka bukti pembayaran tidak perlu dilampirkan. |

| 2. | Bukti pembayaran (SSP/BPN) Pasal 26 ayat 4 (khusus Bentuk Usaha Tetap) | Harus disampaikan apabila terdapat setoran PPh Pasal 26 ayat 4 oleh Bentuk Usaha Tetap (BUT). |

| 3. | Laporan keuangan atau laporan keuangan yang telah diaudit oleh akuntan publik | Harus disampaikan. Laporan keuangan ini terdiri dari Laporan Laba Rugi dan Laporan Neraca. |

| 4. | Daftar nominatif pengeluaran biaya promosi | Harus disampaikan apabila terdapat pengeluaran biaya promosi yang dapat dikurangkan dari penghasilan bruto. |

| 5. | Perhitungan peredaran bruto dan pembayaran PPh Final 1% berdasarkan PP No.46 Tahun 2013 | Harus disampaikan apabila wajib pajak dikenai PPh Final 1% berdasarkan PP No.46 Tahun 2013. |

| 6. | Surat Kuasa Khusus | Harus disampaikan apabila SPT Tahunan ditandatangani selain Pengurus/Direksi Perusahaan. |

II. Daftar Lampiran Khusus

| No. | Lampiran Khusus | Keterangan |

| 1. | Daftar penghitungan penyusutan / amortisasi (Lampiran Khusus 1A/1B) | Harus disampaikan apabila SPT melakukan penyusutan / amortisasi. |

| 2. | Perhitungan kompensasi kerugian fiskal (lampiran khusus 2A/2B) | Harus diisi dan disampaikan bila wajib pajak mempunyai hak kompensasi kerugian fiskal dari tahun-tahun pajak yang lalu. |

| 3. | Pernyataan Transaksi Dalam Hubungan Istimewa dan/atau Transaksi dengan pihak yang merupakan penduduk negara Tax Haven Country (Lampiran Khusus 3A/3B, 3A-1/3B-1, 3A-2/3B-2 ) |

Harus diisi dan disampaikan bila wajib pajak mengisi Induk SPT 1771 Bagian G Angka 16.a. |

| 4. | Daftar fasilitas penanaman modal (lampiran Khusus 4A/4B) | Harus disampaikan oleh wajib pajak yang memperoleh fasilitas penanaman modal. |

| 5. | Daftar cabang utama perusahaan (lampiran khusus 5A/5B) | Harus disampaikan oleh wajib pajak yang mempunyai kantor-kantor cabang atau tempat-tempat usaha di luar kantor pusatnya. |

| 6. | Penghitungan Obyek PPh Pasal 26 ayat 4 (Lampiran Khusus 6A/6B) | Harus diisi dan disampaikan oleh semua wajib pajak Bentuk Usaha Tetap. SSP lembar ke-3 harus dilampirkan bila status Pasal 26 ayat 4 tersebut terutang. |

| 7. | Kredit Pajak Luar Negeri (Lampiran Khusus 7A/7B) | Harus disampaikan dan diisi dengan lengkap bila memperoleh penghasilan dan telah dikenakan pajak di luar negeri. |

| 8. | Transkrip kutipan atas elemen-elemen laporan keuangan (lampiran khusus 8A-1/8B-1, 8A-2/8B-2, 8A-3/8B-3, 8A-4/8B-4, 8A-5/8B-5, 8A-6/8B-6, 8A-7/8B-7, 8A-8/8B-8) | Harus diisi dan disampaikan berdasarkan laporan keuangan wajib pajak. |

III. Daftar Dokumen Tambahan

| No. | Dokumen Tambahan | Keterangan |

| 1. | Ikhtisar Master File (MF) dan Local File (LF) | Wajib disampaikan jika wajib pajak harus menyelenggarakan TP Doc, yang disampaikan adalah ikhtisarnya bukan TP Doc. |

| 2. | Tanda terima notifikasi laporan per negara (CbCR) | Wajib bagi wajib pajak yang merupakan entitas induk atau entitas konstituen, yang wajib dilampirkan adalah tanda terima notifikasinya, bukan notifikasi. Tanda terima berupa print out email (pelaporan online) atau BPS (jika melalui TPT). |

| 3. | Tanda terima laporan per negara (CbCR) | Wajib bagi wajib pajak yang merupakan entitas CbCR, yang wajib disampaikan adalah tanda terima pelaporan CbCR (bukan CbCR tersebut). Tanda terima berupa print out email (pelaporan online) atau BPS (jika melalui TPT). |

| 4. | Perhitungan besarnya Perbandingan Utang dan Modal (DER) | Yang wajib dilaporkan adalah lampirannya, bukan tanda terimanya. |

| 5. | Laporan utang swasta luar negeri | Yang wajib dilaporkan adalah lampirannya, bukan tanda terimanya. |

KESIMPULAN

- Cara mengisi SPT Tahunan Badan dapat dimulai dengan mengunduh formulir SPT 1771 pada software e-SPT atau pada fitur e-Form DJP Online.

- Pastikan Anda menyampaikan formulir SPT 1771, berikut lampiran dan dokumen-dokumen tambahannya jika ada dengan nama file yang sama.

- Laporkan SPT Tahunan PPh Badan Anda pada saluran e-filing terpercaya. Harap hindari melaporkan pada tanggal-tanggal mendekati tenggat pelaporan yaitu tanggal 30 April untuk menghindari kendala teknis.