SPT Masa Pajak Penghasilan (PPh) merupakan dokumen untuk melaporkan pajak badan bulanan. Berikut ini adalah uraian jenis-jenis SPT Masa PPh, tengat waktu pembayaran dan pelaporannya.

SPT Masa PPh merupakan dokumen yang digunakan untuk melapor pajak yang dipungut dari hasil pendapatan ekonomi wajib pajak dan dilaporkan pada setiap masa pajak (setiap bulan).

Jenis SPT Masa PPh

Terdapat 6 jenis SPT Masa PPh dan setiap jenis pajak penghasilan tersebut diatur dalam Undang-undang Republik Indonesia Nomor 36 tahun 2008. Surat pemberitahuan ini dinamakan berdasarkan nomor pasal peraturan pajak.

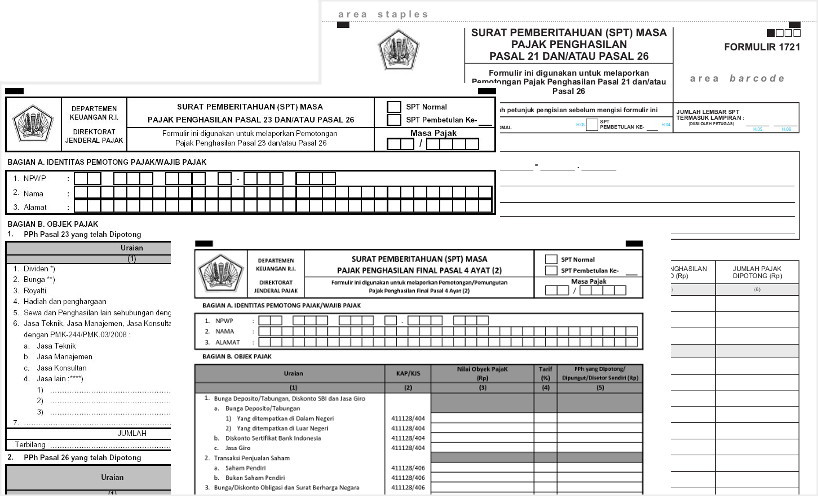

- SPT Masa PPh Pasal 21/26, melaporkan tentang pajak penghasilan karyawan, dimana pasal 21 mengatur karyawan Indonesia, dan pasal 26 mengatur karyawan asing yang berdomisili di Indonesia. Batas waktu pembayaran jatuh pada tanggal 10 bulan berikutnya, diikuti oleh batas akhir waktu lapor, yaitu tanggal 20.

- SPT Masa PPh Pasal 22, melaporkan pajak yang dipungut bendaharawan pemerintah berkenaan dengan penghasilan dari transaksi impor. Batas waktu pembayaran jatuh pada hari berikut setelah pajak dipungut dan batas waktu lapor jatuh pada hari kerja akhir minggu berikutnya.

- SPT Masa PPh Pasal 23/26, sehubungan dengan pajak yang dipotong dari hasil transaksi modal, seperti dividen, bunga, royalti, hadiah dan penghargaan, sewa dan pendapatan yang terkait dengan aset selain dari transaksi tanah dan bangunan dan jasa. Pasal 23 diperuntukkan untuk transaksi yang terjadi dengan wajib pajak Indonesia, pasal 26 dengan orang asing atau Badan Usaha Tetap milik asing. Batas waktu pembayaran jatuh pada tanggal 10 bulan berikutnya dan batas waktu melapor pada tanggal 20.

- SPT Masa PPh Pasal 25, berhubungan dengan angsuran bulanan. Batas waktu pembayaran jatuh pada tanggal 15 bulan berikutnya, diikuti tanggal 20 sebagai batas waktu melapor pajak.

- SPT Masa PPh Pasal 4 ayat (2), sehubungan dengan pajak yang dipotong dari penghasilan yang dipotong dari bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, bunga simpanan yang dibayarkan koperasi, hadiah undian, transaksi saham dan sekuritas lainnya, serta transaksi lain sebagaimana diatur dalam peraturannya. Batas waktu pembayaran jatuh pada tanggal 10 bulan berikutnya, diikuti tanggal 20 dimana merupakan batas waktu pelaporan.

- SPT Masa PPh Pasal 15 adalah laporan pajak yang berhubungan dengan Norma Perhitungan Khusus untuk golongan wajib pajak tertentu, seperti wajib pajak badan yang bergerak di bidang pelayaran atau penerbangan internasional, perusahaan asuransi luar negeri, pengeboran minyak, gas dan geothermal, perusahaan dagang asing, dan perusahaan yang melakukan investasi dalam bentuk bangunan-guna-serah. Batas waktu pembayaran jatuh pada tanggal 10 pada bulan berikutnya dan diikuti tanggal 20 sebagai batas waktu pelaporan.

Aplikasi OnlinePajak merupakan aplikasi yang sudah disahkan oleh DJP dengan Surat Keputusan No. 193/PJ/2015 dan dapat menghitung otomatis, membuat SPT Masa PPh 21, PPh 23 dan PPN, buat ID billing, setor pajak online dan e-filing pajak secara gratis dalam satu aplikasi terpadu.