Pengertian PPN Keluaran

PPN keluaran merupakan Pajak Pertambahan Nilai (PPN) yang wajib dipungut oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang/Jasa Kena Pajak (BKP/JKP) di dalam negeri, ekspor BKP berwujud dan BKP tidak berwujud serta ekspor JKP.

PPN keluaran ini dipungut oleh PKP atas penyerahan BKP/JKP dari pembeli atau konsumen. Nantinya, PPN keluaran yang dipungut oleh PKP ini akan menjadi kredit pajak yang harus dikreditkan dengan PPN masukan.

Selisih antara PPN keluaran dan PPN masukan tersebut merupakan besaran PPN yang harus disetorkan PKP kepada negara. Namun, bila ternyata PPN keluaran lebih kecil ketimbang PPN masukan, artinya PKP mengalami situasi lebih bayar dan bisa mengkompensasikan lebih bayar tersebut ke masa pajak berikutnya atau bisa mengajukan restitusi.

Pemungutan PPN Keluaran

Mekanisme pemungutan PPN keluaran yang dilakukan oleh PKP adalah dengan menerbitkan faktur pajak keluaran, yang merupakan faktur atas data penyerahan BKP/JKP. Dalam faktur pajak keluaran, tertera mengenai besaran PPN yang harus dibayar oleh pihak pembeli ke PKP penjual.

Pembuatan faktur pajak keluaran dengan tujuan pelaporan PPN keluaran ini idealnya dilakukan pada saat transaksi. Artinya, saat terjadinya transaksi, PKP penjual idealnya segera membuat faktur pajak keluaran untuk segera disampaikan kepada pembeli.

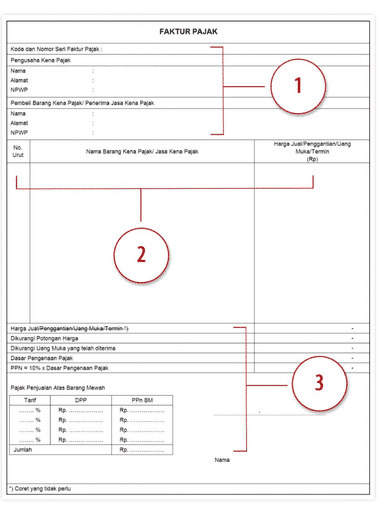

Bentuk faktur pajak keluaran untuk pelaporan PPN keluaran adalah sebagai berikut:

- Berisi Nomor Seri Faktur Pajak (NSFP) serta identitas PKP penjual dan PKP pembeli. Identitas ini mencakup nama PKP, alamat PKP serta Nomor Pokok Wajib Pajak (NPWP).

- Berisi nama BKP/JKP yang diserahkan serta nominal harga yang dibebankan untuk masing-masing BKP/JKP yang diserahkan.

- Berisi total harga jual/penggantian/uang muka atau termin, yang kemudian dikurangi potongan harga dan uang muka yang telah diterima. Selain itu, di bagian ketiga ini juga tertera Jumlah PPN yang terutang sebesar 10% dari Dasar Pengenaan Pajak (DPP). Sementara, untuk kolom Pajak Penjualan atas Barang Mewah (PPnBM) hanya diisi jika ada penyerahan BKP yang masuk kategori barang mewah.

Faktur pajak keluaran ini harus segera dibuat manakala terjadi penyerahan BKP/JKP dan segera disampaikan kepada pembeli. Sehingga, di pihak pembeli bisa segera membuat faktur pajak masukan.

Pelaporan PPN Keluaran

Pelaporan PPN keluaran saat ini harus dilakukan lewat faktur pajak elektronik atau e-Faktur. Untuk data faktur pajak keluaran, mutlak diperlukan terlebih dahulu data jatah NSFP yang telah dientry pada menu Referensi.

Dalam aplikasi e-Faktur, PKP yang hendak melaporkan PPN keluaran juga harus memperhatikan kode transaksi. Kode ini disesuaikan dengan transaksi yang akan dilakukan, apakah transaksi umum ataukah transaksi dengan bendahara pemerintah, ataupun yang lainnya.

Pengisian data faktur pajak keluaran harus detil, dari mulai data identitas lawan transaksi hingga detail data barang/jasa yang ditransaksikan. Semua isian yang ditampilkan harus diisi, namun PKP diperkenakan mengisi dengan angka “0” jika memang tidak ada detail yang tersedia.

PPN keluaran yang dilaporkan dengan membuat faktur pajak keluaran ini harus diunggah terlebih dahulu untuk memperoleh status approval sukses. Setelah itu faktur baru dapat disampaikan kepada lawan transaksi.

PPN keluaran ini juga dilaporkan oleh PKP pada saat pelaporan Surat Pemberitahuan (SPT) masa pajak PPN. Pelaporan PPN keluaran ini dilakukan dengan menggunakan formulir 1111 A1, yang merupakan daftar ekspor BKP berwujud, BKP tidak Berwujud dan/atau JKP.

Selain itu, PKP juga mengisi formulir 1111 A2 pada SPT masa PPN, yang merupakan daftar pajak keluaran atas penyerahan dalam negeri.