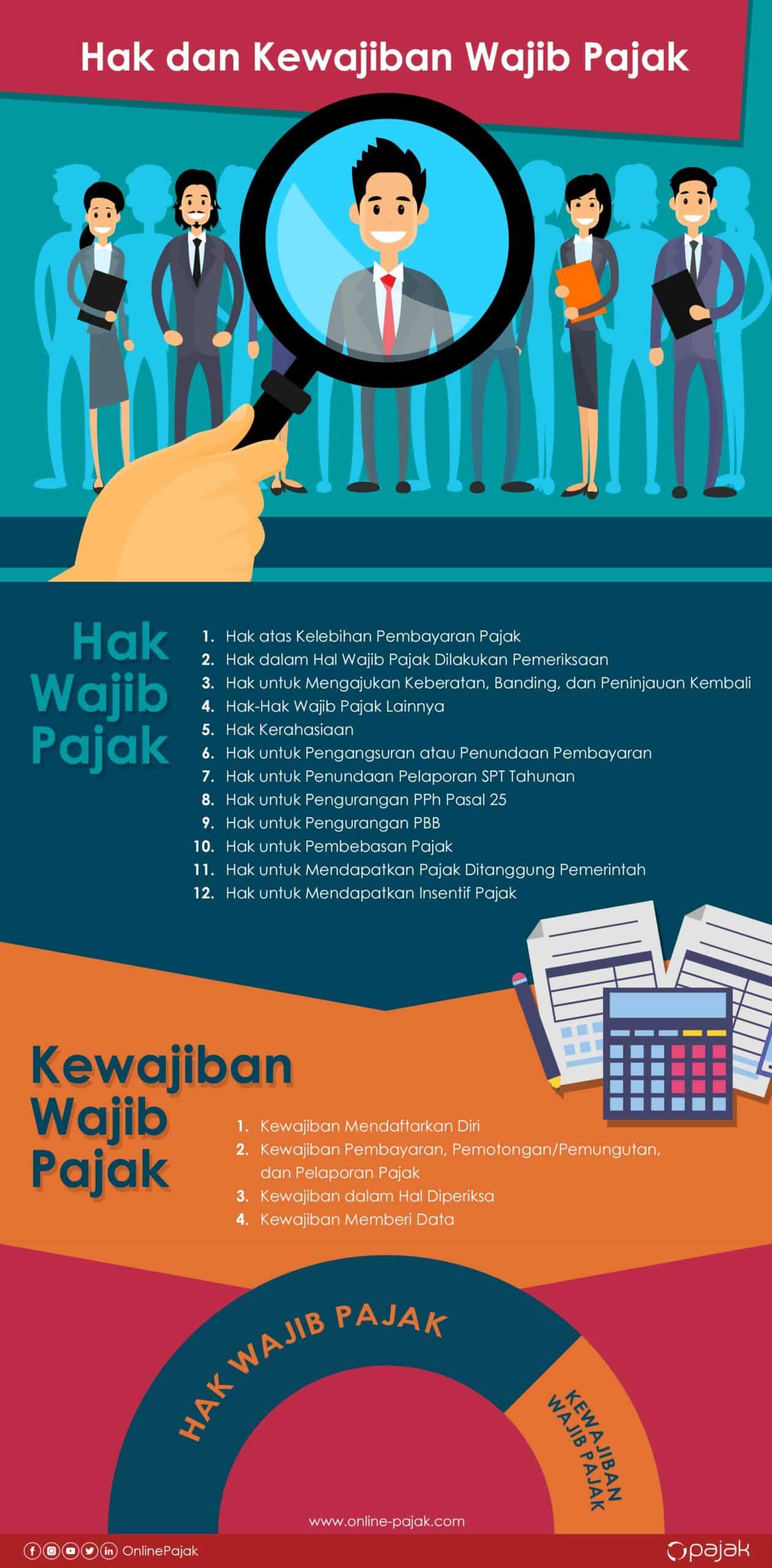

Hak dan Kewajiban Wajib Pajak

Sebagai warga negara Indonesia, Anda memiliki hak dan kewajiban sebagai wajib pajak yang perlu dipatuhi. Keduanya telah diatur sedemikian rupa dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan. Apa Anda mengingat hak dan kewajiban Anda secara jelas?

Hak dan kewajiban perpajakan harus dilakukan oleh wajib pajak. Mengacu dari undang-undang yang sama, pada pasal 1 ayat 2 dijelaskan kalau wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Jadi, siapapun, baik yang sudah memiliki NPWP atau belum, sudah termasuk ke dalam wajib pajak jika sudah mempunyai hak dan kewajiban perpajakan.

Lalu, apa saja hak dan kewajiban wajib pajak?

Hak Wajib Pajak

Hak wajib pajak disebutkan secara jelas dalam undang-undang, dan akan dibahas secara singkat dan tuntas pada poin ini.

1. Hak atas Kelebihan Pembayaran Pajak

Ketika besaran pajak terutang yang dibayar atau dipotong atau dipungut ternyata lebih kecil daripada jumlah kredit pajak, wajib pajak berhak menerima kembali kelebihan tersebut. Dengan kalimat sederhana, Anda berhak menerima kembali kelebihan bayar ketika membayar pajak lebih banyak daripada jumlah yang sebenarnya.

Anda dapat melakukan permohonan pengembalian kelebihan bayar pajak dengan mengirimkan surat permohonan pada Kepala KPP (Kantor Pajak Pratama) atau melalui SPT (Surat Pemberitahuan). Setelah menerima surat permohonan, Ditjen Pajak akan mengembalikan kelebihan bayar pajak dalam waktu 12 (dua belas) bulan terhitung sejak surat permohonan diterima secara lengkap.

Jika wajib pajak termasuk dalam kriteria wajib pajak patuh, pengembalian ini dapat dilakukan paling lambat 3 bulan untuk PPh dan 1 bulan untuk PPN sejak permohonan diterima.

Kalau Ditjen Pajak terlambat mengembalikan kelebihan bayar pajak, wajib pajak berhak menerima bunga sebesar 2% per bulan dengan maksimum 24 bulan.

2. Hak dalam Hal Wajib Pajak Dilakukan Pemeriksaan

Dalam pemeriksaan yang dilakukan oleh Ditjen Pajak pada wajib pajak, wajib pajak berhak untuk:

- Meminta Surat Perintah Pemeriksaan.

- Melihat Tanda Pengenal Pemeriksa .

- Mendapat penjelasan mengenai maksud dan tujuan pemeriksaan.

- Meminta rincian perbedaan antara hasil pemeriksaan dan SPT.

- Hadir dalam pembahasan akhir hasil pemeriksaan dalam batas waktu yang ditentukan.

Berdasarkan ruang lingkupnya, jenis pemeriksaan terbagi menjadi dua jenis, yaitu pemeriksaan kantor dan pemeriksaan lapangan. Pemeriksaan kantor dilakukan dalam jangka waktu paling lama 3 (tiga) bulan dan paling lama 6 (enam) bulan, terhitung dari tanggal wajib pajak memenuhi surat panggilan untuk melakukan pemeriksaan kantor sampai dengan tanggal laporan hasil pemeriksaan.

Sedangkan pemeriksaan lapangan dilakukan dalam jangka waktu paling lama 4 (empat) bulan dan dapat diperpanjang menjadi 8 (delapan) bulan, terhitung sejak tanggal surat perintah pemeriksaan sampai dengan tanggal laporan hasil pemeriksaan.

3. Hak untuk Mengajukan Keberatan, Banding dan Peninjauan Kembali

Setelah dilakukan pemeriksaan, umumnya akan terbit suatu surat ketetapan pajak yang menunjukkan kalau wajib pajak kurang bayar, lebih bayar, atau nihil perpajakannya. Jika wajib pajak tidak sependapat dengan surat tersebut, dapat mengajukan keberatan. Lalu bila belum puas dengan keputusan keberatan, selanjutnya wajib pajak dapat mengajukan banding. Langkah terakhir dalam sengketa pajak, wajib pajak dapat mengajukan peninjauan kembali ke Mahkamah Agung.

Jenis-jenis ketetapan pajak dapat Anda baca lebih lengkap di artikel “Mengenal 5 Jenis Surat Ketetapan Pajak dan Fungsinya“.

4. Hak-Hak Wajib Pajak Lainnya

Hak kerahasiaan

Wajib pajak memiliki hak untuk mendapatkan perlindungan kerahasiaan atas semua informasi yang disampaikan kepada Ditjen Pajak dalam melaksanakan kegiatan perpajakan. Di sisi lain, pihak yang bertugas di bidang perpajakan dilarang untuk mengungkapkan kerahasiaan wajib pajak. Kerahasiaan wajib pajak yang dilindungi adalah:

- Surat Pemberitahuan, laporan keuangan, dan dokumen lainnya yang dilaporkan wajib pajak.

- Data dari pihak ketiga yang bersifat rahasia.

- Dokumen atau rahasia wajib pajak lainnya sesuai ketentuan perpajakan yang berlaku.

Namun, keterangan atau bukti tertulis tentang wajib pajak dapat ditunjukkan kepada pihak tertentu yang telah ditetapkan oleh Menteri Keuangan dalam rangka penyidikan, penuntutan, atau dalam rangka kerja sama dengan instansi pemerintah lainnya.

Hak untuk Pengangsuran atau Penundaan Pembayaran

Wajib pajak dapat mengajukan permohonan penundaan atau pengangsuran pembayaran pajak dalam kondisi tertentu.

Hak untuk Penundaan Pelaporan SPT Tahunan

Wajib pajak dapat menyampaikan perpanjangan penyampaian SPT Tahunan PPh Orang Pribadi maupun PPh Badan dengan alasan tertentu.

Hak untuk Pengurangan PPh Pasal 25

PPh Pasal 25 adalah pajak yang dibayar secara angsuran dengan tujuan untuk meringankan beban wajib pajak, mengingat pajak terutang harus dilunasi dalam waktu satu tahun. Dalam undang-undang ketentuan umum perpajakan, wajib pajak memiliki hak untuk mengajukan permohonan pengurangan besaran angsuran PPh Pasal 25 dengan alasan tertentu.

Hak untuk Pengurangan Pajak Bumi dan Bangunan (PBB)

Karena kondisi atau sebab tertentu, seperti rusaknya bumi dan bangunan yang terkena bencana alam, wajib pajak dapat mengajukan permohonan pengurangan pajak terutang PBB. Wajib pajak yang merupakan anggota veteran pejuang dan pembela kemerdekaan juga dapat mengajukan pengurangan PBB.

Khusus untuk Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB P2) yang sudah dialihkan ke Pemerintah Daerah (Kota/Kabupaten), pengurusan pengurangan PBB dilakukan di Kantor Dinas Pendapatan Kota/Kabupaten setempat.

Hak untuk Pembebasan Pajak

Wajib pajak dapat mengajukan permohonan pembebasan pemotongan/pemungutan Pajak Penghasilan dengan alasan tertentu.

Hak Pengembalian Pendahuluan Kelebihan Pembayaran Pajak

Wajib pajak yang termasuk ke dalam wajib pajak patuh dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak dalam jangka waktu paling lambat 1 bulan untuk PPN dan 3 bulan untuk PPh terhitung sejak tanggal permohonan.

Hak untuk Mendapatkan Pajak Ditanggung Pemerintah

Untuk pelaksanaan proyek pemerintah yang dibiayai dengan hibah atau dana pinjaman luar negeri, PPh terutang atas penghasilan yang diterima kontraktor, konsultan, dan supplier utama ditanggung oleh pemerintah.

Hak untuk Mendapatkan Insentif Perpajakan

Dalam lingkup PPN, Barang Kena Pajak (BKP) atau kegiatan tertentu diberikan fasilitas pembebasan PPN. BKP tersebut di antaranya kereta api, pesawat udara, kapal laut, buku-buku, perlengkapan TNI/Polri yang diimpor maupun yang diserahkan di area pabean oleh wajib pajak tertentu.

Fasilitas PPN tidak dipungut ini turut diberikan pada perusahaan yang melakukan kegiatan di kawasan tertentu, seperti kawasan berikat, di antaranya atas impor dan perolehan bahan baku.

Kewajiban Wajib Pajak

Selain hak, ada kewajiban yang harus dipatuhi oleh wajib pajak, di antaranya:

1. Kewajiban Mendaftarkan Diri

Wajib pajak harus mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP) di kantor pajak pratama (KPP) atau kantor pelayanan, penyuluhan dan konsultasi perpajakan (KP2KP). Saat ini, pendaftarakan NPWP juga dapat dilakukan melalui online. Anda dapat membaca tata cara pendaftaran NPWP online di artikel “Daftar NPWP Online, Ini 3 Syarat & Langkah Mudahnya“.

Wajib pajak yang merupakan pengusaha, wajib dikukuhkan sebagai Pengusaha Kena Pajak (PKP) oleh KPP atau KP2KP setelah memenuhi persyaratan tertentu, di antaranya pengusaha orang pribad atau badan melakukan penyerahan barang kena pajak atau jasa kena pajak dengan jumlah omzet melebihi Rp4.800.000.000 dalam setahun. Jika tidak memenuhi syarat tersebut, tetap dapat melaporkan usahanya untuk dikukuhkan sebagai PKP.

Setelah dikukuhkan sebagai PKP, maka wajib untuk memungut pajak pertambahan nilai (PPN) dari setiap pembeli/pengguna jasanya dengan menerbitkan faktur pajak. PPN tersebut kemudian dilaporkan dalam SPT Masa. Jika ada yang harus disetorkan, wajib pajak perlu menyetorkan PPN itu ke KPP tempat mendaftar, atau bisa secara online melalui aplikasi OnlinePajak.

2. Kewajiban Pembayaran, Pemotongan/Pemungutan, dan Pelaporan Pajak

Sesuai dengan sistem self assessment, wajib pajak harus melakukan penghitungan, pembayaran dan pelaporan pajak terutangnnya sendiri. Dalam melaksanakan kewajiban ini, dapat melakukannya secara mudah dan cepat melalui aplikasi OnlinePajak.

Aplikasi OnlinePajak memudahkan Anda untuk hitung, setor, lapor pajak. Semua pelaksanaan kewajiban pajak ini cukup dilakukan dalam satu aplikasi, hanya dengan satu klik. Pelajari selengkapnya di sini.

3. Kewajiban dalam Hal Diperiksa

Ditjen Pajak dapat melakukan pemeriksaan pada wajib pajak untuk menguji kepatuhannya dalam memenuhi kewajiban perpajakan. Pemeriksaan ini dilakukan untuk menjalankan fungsi pengawasan terhadap wajib pajak yang bertujuan untuk meningkatkan kepatuhan wajib pajak.

Kewajiban yang diperiksa di antaranya:

- Memenuhi panggilan untuk menghadiri Pemeriksaan sesuai waktu yang ditentukan, khususnya jenis Pemeriksaan Kantor.

- Menunjukkan atau meminjamkan seluruh data yang menjadi dasar serta berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak. Untuk jenis Pemeriksaan Lapangan, wajib pajak harus memberikan akses untuk melihat dan menyimpan data.

- Memberikan izin untuk memasuki tempat atau ruang yang dianggap perlu serta memberi bantuan untuk memperlancar proses pemeriksaan.

- Menyampaikan tanggapan secara tertulis atau surat pemberitahuan hasil pemeriksaan.

- Meminjamkan kertas kerja pemeriksaan yang dibuat oleh Akuntan Publik, khususnya untuk jenis Pemeriksaan Kantor.

- Memberikan keterangan lain baik lisan maupun tulisan yang diperlukan.

4. Kewajiban Memberi Data

Data di sini adalah data dan informasi orang pribadi atau badan yang dapat menggambarkan kegiatan atau usaha, peredaran usaha, penghasilan dan/atau kekayaan yang bersangkutan, termasuk informasi mengenai nasabah debitur, data transaksi keuangan dan lalu lintas devisa, kartu kredit, serta laporan keuangan dan/atau laporan kegiatan usaha yang disampaikan kepada instansi lain di luar Ditjen Pajak.

Kewajiban ini tidak hanya dipatuhi oleh wajib pajak, tetapi juga oleh setiap instansi pemerintah, lembaga, asosiasi, dan pihak lain. Jika sengaja tidak memenuhi kewajiban ini, wajib pajak akan terkena pidana kurungan paling lama 1 (satu) tahun atau denda paling banyak Rp1.000.000.000.

Kesimpulan

Secara garis besar, hak dan kewajiban wajib pajak meliputi:

Hak wajib pajak, yang terdiri dari hak atas kelebihan pajak, hak dalam pemeriksaan, hak untuk mengajukan keberatan atau banding atau peninjauan kembali atas hasil pemeriksaan, hak dijaga kerahasiaan data wajib pajak, dan hak-hak lainnya.

Kewajiban wajib pajak, terdiri dari mendaftarkan untuk mendapatkan NPWP, melaksanakan kegiatan perpajakan sendiri (menghitung, memungut, membayar, dan melaporkan pajak terutang), kewajiban dalam pemeriksaan, dan kewajiban memberikan data.