Surat Ketetapan Pajak dan Fungsinya

Sebagai wajib pajak, Anda harus memenuhi berbagai kewajiban yang perlu dilakukan dalam aspek perpajakan. Ketika ada kekeliruan dalam pengisian SPT (Surat Pemberitahuan Tahunan) atau ditemukannya data pajak yang tidak dilaporkan, maka Ditjen Pajak akan mengeluarkan surat ketetapan pajak (SKP) untuk Anda. Apa yang dimaksud dengan surat tersebut?

Berdasarkan Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana perubahan ketiga Undang-Undang No. 28 Tahun 2007, Pasal 1 nomor 15 Surat ketetapan pajak adalah surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Ketetapan Pajak Nihil (SKPN), atau Surat Ketetapan Pajak Lebih Bayar (SKPLB). Lalu berdasarkan keputusan Ditjen Pajak, pihak yang berkuasa mengeluarkan surat tersebut adalah Kantor Pajak Pratama (KPP) dan dikeluarkan berdasarkan hasil pemeriksaan pajak.

Secara garis besar, SKP berfungsi sebagai sarana untuk menagih kekurangan pajak, mengembalikan jika ada kelebihan bayar pajak, memberitahukan jumlah pajak terutang, mengenakan sanksi administrasi perpajakan, serta menagih pajak. Fungsi SKP ini terbagi sesuai jenisnya yang akan dibahas pada poin selanjutnya.

Jenis-Jenis Surat Ketetapan Pajak

Berikut ini detail penjelasan untuk masing-masing Surat Ketetapan Pajak.

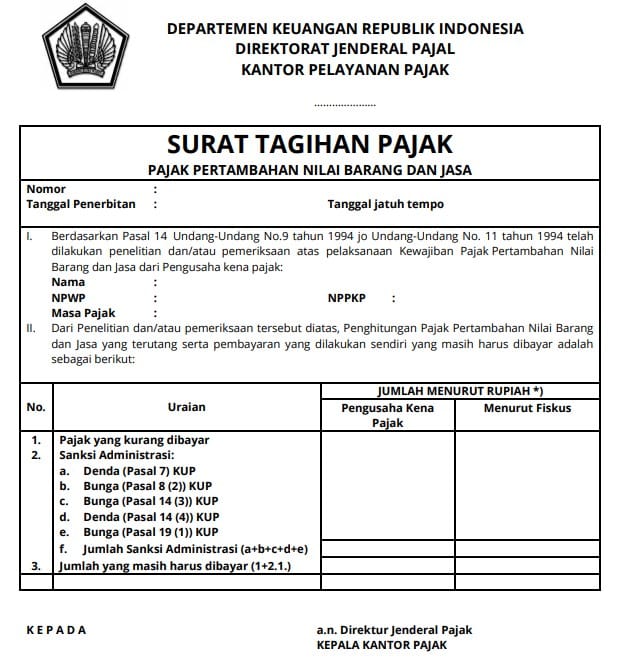

1. Surat Tagihan Pajak (STP)

Surat Tagihan Pajak adalah surat untuk menagih pajak dan/atau sanksi administrasi berupa bunga dan/atau denda. Berdasarkan Undang-Undang RI No. 16 Tahun 2000, surat tagihan pajak ini akan diterbitkan jika:

- Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar.

- Terdapat kekurangan pembayaran pajak akibat salah tulis atau salah hitung.

- Terkena sanksi administrasi berupa denda dan/atau bunga.

- Pengusaha yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya namun tidak melaporkan kegiatan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak.

- Pengusaha yang tidak dikukuhkan sebagai Pengusaha Kena Pajak namun membuat faktur pajak.

- Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak tidak membuat faktur pajak, atau membuat faktur pajak namun tidak tepat waktu, atau tidak mengisinya secara lengkap.

Jika wajib pajak mendapat surat tagihan karena alasan 1 dan 2, jumlah kekurangan pajak terutang yang tercantum dalam surat tersebut ditambah dengan bunga sebesar 2% sebulan untuk maksimal 24 bulan. Waktu tersebut terhitung sejak terutangnya pajak, atau bagian tahun pajak, atau tahun pajak sampai terbitnya surat tagihan pajak.

Jika penerima surat tagihan pajak merupakan pengusaha (seperti yang disebutkan pada poin 4, 5, 6) akan dikenakan denda sebesar 2% dari dasar pengenaan pajak.

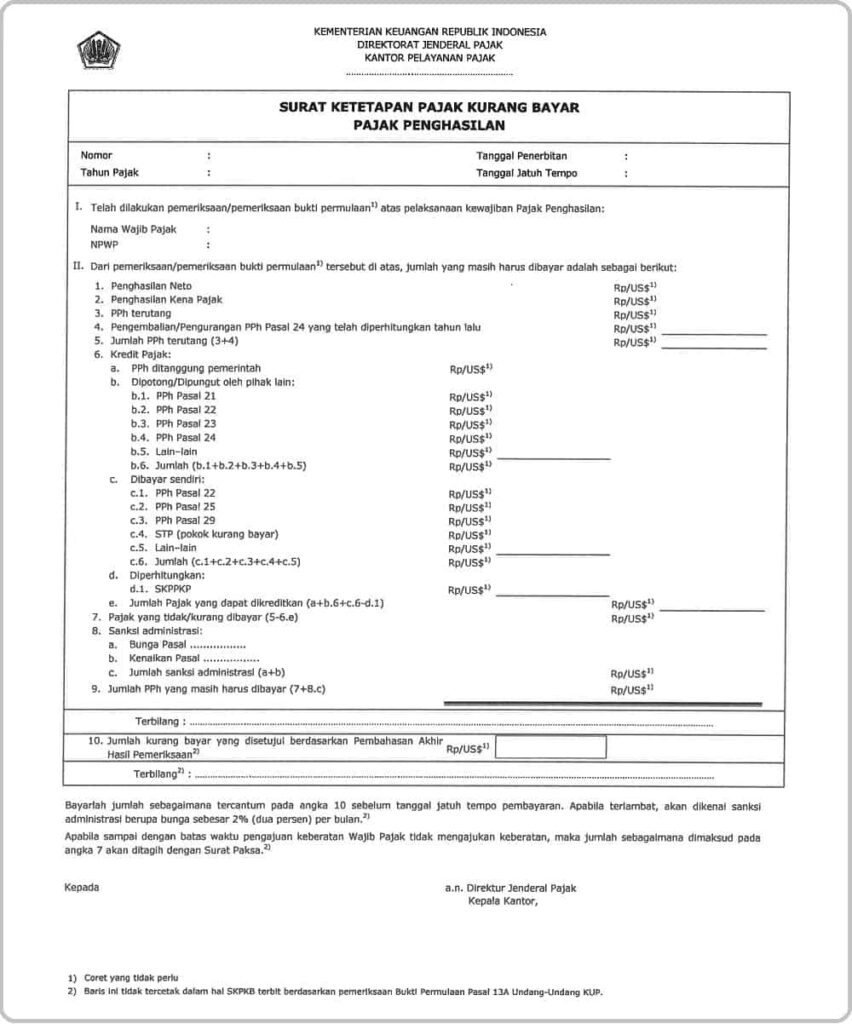

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Dalam Undang-Undang RI Nomor 16 Tahun 2009, SKPKB adalah surat yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, serta jumlah pajak yang masih harus dibayar. Jenis surat ketetapan pajak ini diterbitkan dalam jangka waktu 5 tahun setelah saat terutangnya pajak atau berakhirnya masa pajak.

Secara garis besar, terbitnya SKPKB ini karena wajib pajak kurang atau tidak membayar pajak terutang, telat menyampaikan SPT Masa dari waktu yang telah ditentukan, adanya salah hitung terkait Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM) yang dikenai tarif 0%, tidak diketahuinya besar pajak terutang. Selengkapnya tentang SKPKB dapat Anda baca di artikel berikut.

Surat Ketetapan Pajak Kurang Bayar memiliki fungsi penting, sebagai berikut ini:

- Berfungsi untuk mengoreksi atas jumlah pajak yang terutang berdasarkan dengan Surat Pemberitahuan (SPT).

- Sebagai sarana administrasi yang dapat mengenakan sanksi bagi wajib pajak terkait.

- Berfungsi sebagai alat yang digunakan untuk menagih pajak.

Berikut ini, contoh menghitung SKPKB agar dapat diketahui besaran pajak yang harus dibayarkan oleh wajib pajak:

Diketahui Dedi Paidi memilki Penghasilan Kena Pajak sebesar Rp70.000.000 dalam setahun pajak 2019. Dedi sudah menyampaikan SPT Tahunannya ke kantor pajak sesuai dengan ketentuan. Namun, setelah dilakukan pemeriksaan, ternyata pada Desember 2020, terdapat kurang bayar pajak yang diterbitkan melalui SKPKB. Maka, berapa nilai pajak yang harus dibayarkan Dedi Paidi?

- Penghasilan Kena Pajak = Rp70.000.000

- Pajak Terutang 30% = 30% x Rp70.000.000 = Rp21.000.000

- Kredit Pajak = Rp15.000.000

- Kurang bayar pajak = Rp21.000.000 – Rp15.000.000 = Rp6.000.000

- Bunga 24 x 2% x Rp6.000.000 = Rp2.880.000

Maka, besaran pajak yang harus dibayar adalah: Rp6.000.000 + Rp2.880.000 = Rp8.880.000

Baca Juga: SKPKB: Pengertian, Dasar Hukum, dan Cara Mengatasinya

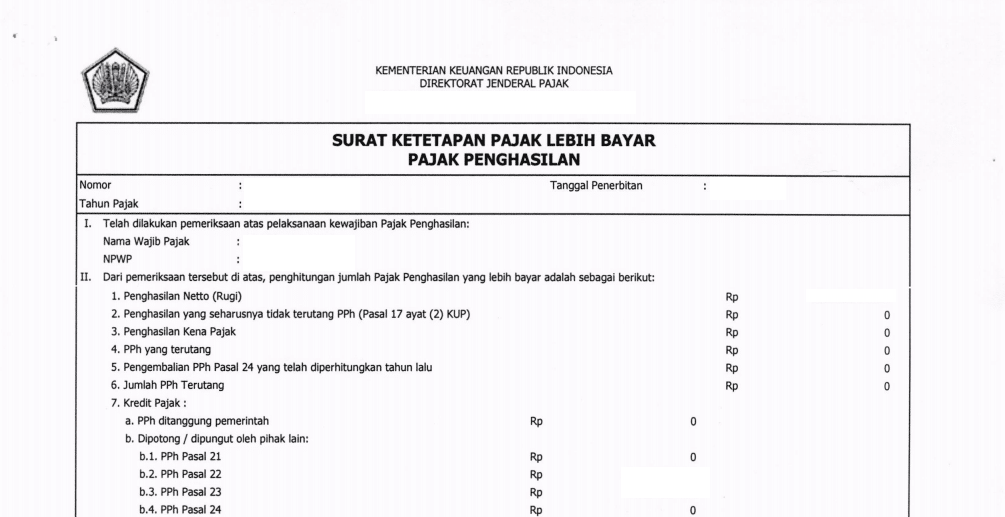

3. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

SKPLB adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau tidak seharusnya terutang. Secara sederhana, SKPLB diterbitkan karena wajib pajak lebih membayar pajak terutang dari yang seharusnya.

SKPLB akan diterbitkan jika ada permohonan tertulis dari wajib pajak dengan ketentuan: Jumlah kredit pajak pada Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Penjualan Atas Barang Mewah (PPnBM), lebih besar dari jumlah pajak yang terutang, atau sudah dilakukan pembayaran pajak yang tidak seharusnya terutang.

Penerbitan surat ini dilakukan setelah dilakukannya pemeriksaan atas permohonan, paling lambat 12 bulan terhitung sejak surat permohonan diterima atau sesuai dengan keputusan Ditjen Pajak. Jika terlambat diterbitkan, wajib pajak berhak menerima imbalan bunga 2% sebulan terhitung sejak berakhirnya jangka waktu yang ditentukan.

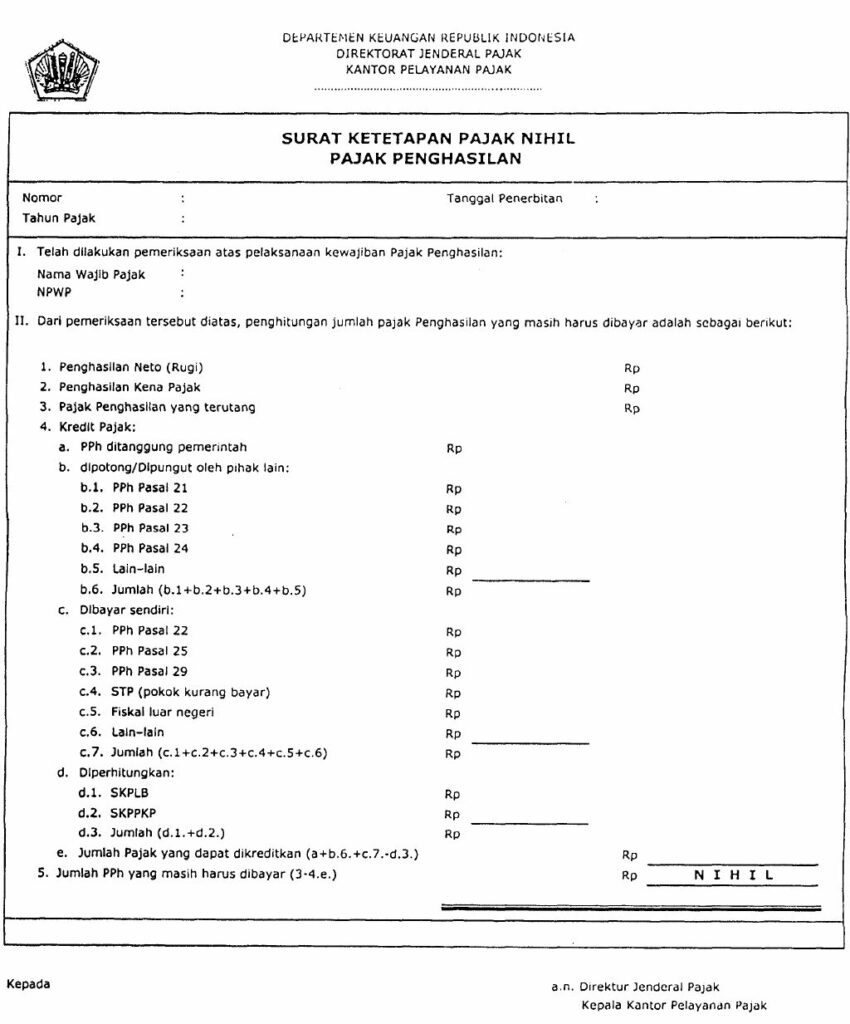

4. Surat Ketetapan Pajak Nihil (SKPN)

SKPN adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak. SKPN diterbitkan setelah Ditjen Pajak melakukan pemeriksaan Surat Pemberitahuan.

Berdasarkan Undang-Undang nomor 28 tahun 2007, SKPN diterbitkan untuk:

- Pajak Penghasilan jika jumlah kredit pajak sama dengan pajak yang terutang atau pajak yang tidak terutang dan tidak ada kredit pajak;

- Pajak Pertambahan Nilai jika jumlah kredit pajak sama dengan jumlah pajak yang terutang atau pajak tidak terutang dan tidak ada kredit pajak. Jika terdapat pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai, jumlah pajak yang terutang dihitung dengan cara jumlah Pajak Keluaran dikurangi dengan pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai tersebut;

- Pajak Penjualan Atas Barang Mewah apabila jumlah pajak yang dibayar sama dengan jumlah pajak yang terutang atau pajak tidak terutang dan tidak ada pembayaran pajak.

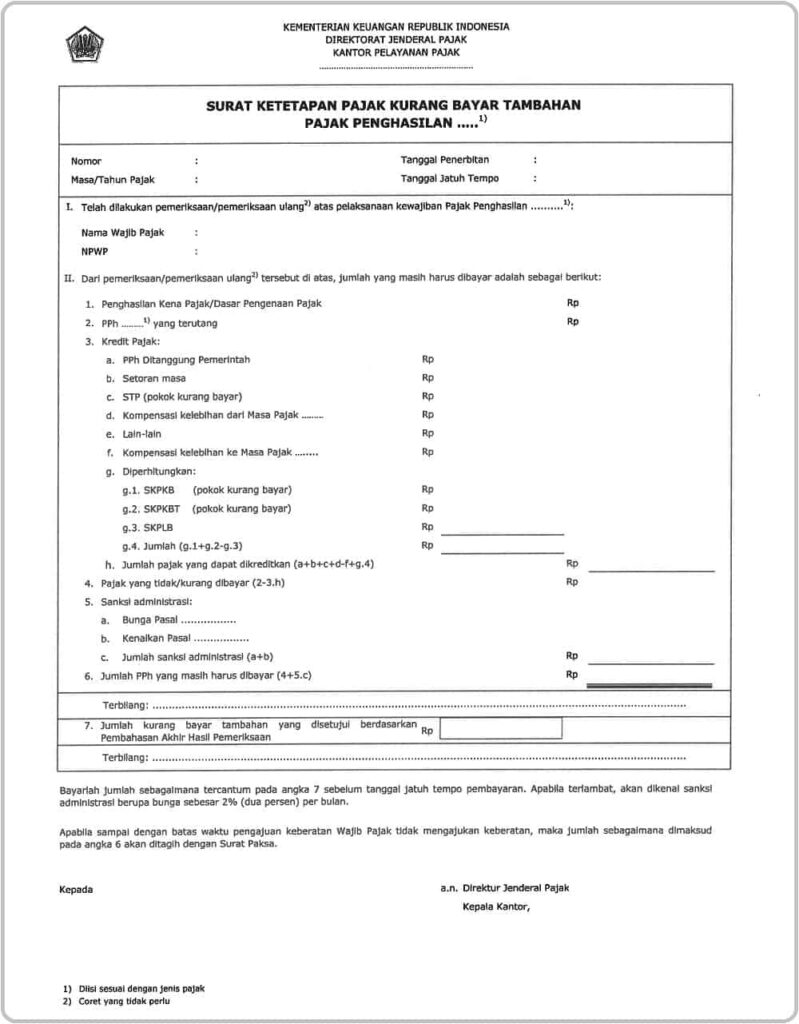

5. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

SKPKBT adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan. Menurut Pasal 15 ayat 1 dalam Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana perubahan ketiga Undang-Undang Nomor 28 Tahun 2007, menyatakan bahwa Direktur Jenderal Pajak dapat menerbitkan SKPKBT dalam jangka waktu 5 tahun setelah saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak apabila ditemukan data baru yang mengakibatkan penambahan jumlah pajak yang terutang setelah dilakukan tindakan pemeriksaan dalam rangka penerbitan SKPKBT.

Dalam pengertian sederhana, SKPKBT merupakan koreksi atas SKP yang diterbitkan sebelumnya. Ketika wajib pajak telah melaporkan dan membayar pajak terutang sesuai dengan nominal yang tercantum dalam SKP, petugas pajak akan melakukan pemeriksaan kembali pada data baru tersebut. Jika masih ditemukan adanya pajak terutang yang kurang atau tidak dibayar oleh wajib pajak, Ditjen Pajak akan menerbitkan SKPKBT.

SKPKBT diterbitkan dalam jangka waktu 5 tahun, dengan jumlah pajak terutang yang harus dibayar ditambah 100% sebagai sanksi administrasi. Jika sudah melewati jangka waktu tersebut dan wajib pajak belum membayar kekurangan pajak, akan ada tambahan sanksi sebesar 48% dari jumlah pajak terutang yang harus dibayar. Selengkapnya mengenai penjelasan dan penghitungan bayar tambahan dapat dilihat di artikel berikut.

Baca Juga: Memahami SKPKBT Secara Singkat, Padat, dan Jelas

Permohonan Pembetulan SKP

Berdasarkan Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir dengan Undang-Undang Republik Indonesia Nomor 16 Tahun 2009, wajib pajak dapat mengajukan permohonan pembetulan SKP jika terdapat kesalahan. Pembetulan itu sendiri terbatas pada kesalahan-kesalahan berikut:

- Kesalahan tulis pada nama, alamat, nomor pokok wajib pajak, nomor surat ketetapan pajak, jenis pajak, masa pajak atau tahun pajak, dan tanggal jatuh tempo;

- kesalahan hitung yang berasal dari penjumlahan dan/atau pengurangan dan/atau perkalian dan/atau pembagian suatu bilangan;

- kekeliruan dalam penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan, yaitu kekeliruan dalam penerapan tarif, kekeliruan penerapan persentase Norma Penghitungan Penghasilan Neto, kekeliruan penerapan sanksi administrasi, kekeliruan Penghasilan Tidak Kena Pajak, kekeliruan penghitungan Pajak Penghasilan dalam tahun berjalan, dan kekeliruan dalam pengkreditan pajak.

Kesimpulan

SKP berfungsi sebagai sarana untuk menagih kekurangan pajak, mengembalikan jika ada kelebihan membayar pajak, menginformasikan jumlah pajak terutang, mengenakan sanksi administrasi perpajakan, serta menagih pajak. SKP sendiri meliputi SKPKB, SKPKBT, SKPN, atau SKPLB.

Ketika mendapatkan salah satu surat yang menunjukkan Anda kurang bayar pajak atau terkena sanksi administrasi berupa denda dan/atau bunga, segera menyelesaikannya sebelum melewati batas waktu yang disebutkan dalam SKP itu. Anda dapat melakukan pembayaran pajak dan denda melalui aplikasi OnlinePajak dengan menggunakan PajakPay.

PajakPay merupakan sistem manajemen kas (cash management) dari aplikasi OnlinePajak yang berguna untuk pembayaran pajak secara online dengan mudah, kapan saja dan di mana saja. Tidak perlu antre dan bebas administrasi, Anda pun dapat menambah saldo PajakPay sesuai kebutuhan perpajakan setiap bulannya.

Dengan OnlinePajak, bisnis dapat memanfaatkan platform yang memudahkan proses ini, sehingga mereka dapat fokus pada pertumbuhan dan keberhasilan Anda dalam menjalankan bisnis di Indonesia.

Dengan fitur terbaik OnlinePajak, kami berkomitmen untuk terus meningkatkan pengalaman pengguna dan memberikan solusi terbaik bagi perusahaan besar maupun UMKM. Jadi, mari mudahkan proses transaksi bisnis Anda secara langsung di platform kami! Untuk informasi lebih lengkap seputar rekonsiliasi pajak dan fitur OnlinePajak lainnya, silakan hubungi tim pemasaran kami!

Ketahui lebih banyak tentang fitur dan layana OnlinePajak, di sini! Ayo, daftar sekarang!

[op-check-billing promo_code=”” location=”marketing_article_page_end” heading=”Setor pajak dengan satu klik” subheading=”Isi kotak di bawah dengan ID Billing yang Anda miliki” btn_text=”Buat ID Billing” btn_url=”https://home.online-pajak.com/?_gl=1*17hgntk*_ga*MTUzNjAxNTYyNC4xNjk1NjI2NjU3*_ga_ZDXQQPMD40*MTcwMTA4Mjk2Ni4yNi4xLjE3MDEwODQzMzMuNjAuMC4w#/pajakpay/list”]