Daftar Nominatif Biaya Promosi

Daftar Nominatif Biaya Promosi merupakan salah satu hal yang perlu dilaporkan dalam SPT Tahunan PPh Badan sebagai lampiran. Ini merupakan kewajiban tambahan yang berlaku sejak SPT Tahunan PPh tahun pajak 2009 setelah disahkannya Peraturan Menteri Keuangan Nomor 2/PMK. 03/2010 tentang Biaya Promosi yang dapat Dikurangkan dari Penghasilan Bruto, berlaku pada tanggal 1 Januari 2010. Jadi ketika melaporkan SPT Tahunan PPh Badan melalui layanan e-Filing seperti aplikasi e-Filing OnlinePajak, Anda perlu melampirkan dokumen daftar nominatif tersebut.

Sebenarnya, apa itu daftar nominatif biaya promosi? Mari kita ulas bersama dalam artikel ini.

Daftar Nominatif

Daftar nominatif adalah daftar yang memuat rincian transaksi yang dilakukan oleh wajib pajak. Rincian transaksi itu berupa nomor urut, tanggal dan jenis, nama tempat, alamat, jumlah, nama relasi, posisi, nama perusahaan, dan jenis usaha. Dengan adanya daftar nominatif ini, petugas pajak dapat memeriksa lebih teliti serta lebih efisien.

Anda akan menemukan daftar nominatif pada saat melapor SPT Tahunan PPh Badan. Berdasarkan surat edaran nomor SE-27/PJ.22/1986, Anda perlu membuat dan melampirkan daftar nominatif biaya entertainment agar biaya tersebut dapat dikurangkan dari penghasilan bruto. Biaya entertainment itu meliputi “entertainment“, representasi, jamuan tamu dan sejenisnya. Namun sebagai wajib pajak, Anda harus dapat membuktikan bahwa biaya-biaya tersebut benar-benar dikeluarkan secara formal dan benar adanya berhubungan dengan kegiatan perusahaan untuk mendapatkan atau memelihara penghasilan perusahaan.

Kemudian pada awal tahun 2010, tepatnya 8 Januari 2010, Menteri Keuangan merilis dan mensahkan Peraturan Menteri Keuangan Nomor 2/PMK. 03/2010 yang menjelaskan kalau biaya promosi dapat dikurangkan dari penghasilan bruto. Pada tanggal 1 Februari 2010, terbit pula surat edaran nomor SE-9/PJ/2010 sebagai penyampaian dan penjabaran dari PMK tersebut.

Daftar Nominatif Biaya Promosi

Biaya promosi adalah bagian dari biaya penjualan yang dikeluarkan oleh wajib pajak untuk memperkenalkan dan/atau menganjurkan pemakaian suatu produk, baik secara langsung maupun tidak langsung untuk mempertahankan dan/atau meningkatkan penjualan.

Biaya promosi dapat mengurangi penghasilan bruto dalam menentukan penghasilan kena pajak jika memenuhi persyaratan sesuai yang tertera dalam PMK Nomor 2/PMK. 03/2010. Berdasarkan peraturan tersebut, biaya promosi yang dapat dikurangkan dari penghasilan bruto merupakan akumulasi dari jumlah:

- Biaya periklanan di media elektronik media cetak, dan/atau media lainnya;

- Biaya pameran produk;

- Biaya pengenalan produk baru;

- Biaya sponsorship yang berkaitan dengan promosi produk.

Sedangkan biaya-biaya yang tidak termasuk dalam biaya promosi adalah:

- Pemberian imbalan berupa uang dan/atau fasilitas, dengan nama dan dalam bentuk apa pun, kepada pihak lain yang tidak berkaitan langsung dengan penyelenggaraan kegiatan promosi.

- Biaya Promosi untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek pajak dan yang telah dikenai pajak bersifat final.

Ketentuan Biaya Promosi

Pasal 6 dari PMK yang disebutkan di atas menjelaskan kalau biaya promosi yang dikeluarkan pada pihak lain dan merupakan objek pemotongan Pajak Penghasilan hanya dapat dibiayakan jika memenuhi ketentuan yang berlaku, di antaranya:

- Wajib pajak wajib membuat daftar nominatif atas pengeluaran Biaya Promosi sebagaimana dimaksud dalam Pasal 2 yang dikeluarkan pada pihak lain.

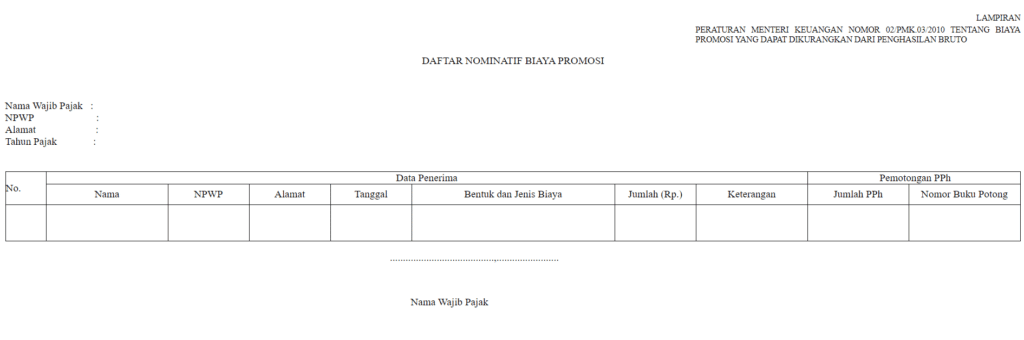

- Daftar nominatif sebagaimana dimaksud pada ayat (1) paling sedikit harus memuat data penerima berupa nama, Nomor Pokok Wajib Pajak, alamat, tanggal, bentuk dan jenis biaya, besarnya biaya, nomor bukti pemotongan dan besarnya Pajak Penghasilan yang dipotong.

- Daftar sebagaimana dimaksud pada ayat (2) dibuat sesuai format sebagaimana ditetapkan dalam Lampiran Peraturan Menteri Keuangan ini, yang merupakan bagian yang tidak terpisahkan dari Peraturan Menteri Keuangan ini.

- Daftar nominatif sebagaimana dimaksud pada ayat (1) dilaporkan sebagai lampiran saat Wajib Pajak menyampaikan SPT Tahunan PPh Badan.

- Dalam hal ketentuan sebagaimana dimaksud pada ayat (1) sampai dengan ayat (4) tidak dipenuhi, Biaya Promosi tidak dapat dikurangkan dari penghasilan bruto.

Format Daftar Nominatif Pada SPT Tahunan PPh Badan

Daftar Nominatif menjadi salah dokumen yang wajib Anda lampirkan ketika melaporkan SPT Tahunan PPh Badan. Pada artikel kami yang berjudul “Ketentuan Terbaru Mengenai e-Filing SPT PPh Tahunan Badan“, Anda harus memisahkan lampiran Daftar Nominatif Biaya Promosi dan/atau Biaya Entertainment dengan lampiran lainnya ketika akan melaporkan SPT Tahunan Badan melalui layanan e-Filing OnlinePajak. Lalu, data apa saja yang perlu dicantumkan dalam daftar nominatif ini?

Daftar nominatif tersebut setidaknya harus memuat data-data:

- Nama Wajib Pajak

- Nomor Pokok Wajib Pajak

- Alamat

- Tahun Pajak

- Bentuk dan Jenis Biaya

- Besar Biaya

- Keterangan

- Pemotongan PPh

Berikut contoh format daftar nominatif biaya promosi.

Itulah sekilas mengenai daftar nominatif biaya promosi yang Anda perlu lampirkan saat melaporkan SPT Tahunan PPh Badan. Dengan melaporkan biaya promosi yang perusahaan lakukan sebagai bagian dari aktivitas penjualan, Anda dapat mengurangi jumlah penghasilan bruto yang memengaruhi penghasilan kena pajak. Namun, pastikan biaya promosi yang dilampirkan sesuai dengan yang dijelaskan dalam peraturan berlaku.