Pengalihan saham adalah hal yang dapat terjadi dalam suatu bisnis. Saham suatu usaha dapat berpindah tangan ke pihak lain, baik itu kepada seseorang atau kepada perusahaan lainnya. Bagaimana cara dan proses pengalihan saham? Lalu, apakah kegiatan ini memengaruhi keuangan dan pajak perusahaan? Simak pembahasannya di artikel ini.

Pengalihan Saham

Mengutip dari berbagai sumber, pengalihan saham adalah pemindahan hak atas kepemilikan saham kepada orang atau perusahaan lain. Pengalihan ini umumnya juga dikenal sebagai jual-beli saham.

Pemilik saham berhak dan diperbolehkan mengalihkan sahamnya kepada pihak lain. Hal ini biasanya didorong oleh beberapa alasan. Apa saja?

- Pemilik saham tidak setuju adanya perubahan dalam Anggaran Dasar.

- Pemilik saham tidak menyetujui dilakukannya penggabungan, peleburan, pengambilalihan, atau pemisahan.

- Terjadinya pengalihan atau penjaminan kekayaan perseroang yang memiliki nilai 50% lebih dari kekayaan bersih perseoran.

Ketika pemilik saham memutuskan untuk menjual sahamnya, selanjutnya ada beberapa syarat dan prosedur yang harus dipenuhi.

Syarat dan Mekanisme Pengalihan Hak Atas Saham

Sebelum menjual saham, pemilik harus memenuhi persyaratan tertentu agar proses dapat berjalan denngan lancar. Berikut ini adalah beberapa persyaratan umum yang harus dipenuhi pemilik saham ketika akan melakukan penjualan saham.

- Pemilik saham harus menawarkan sahamnya terlebih dahulu kepada pemilik saham dengan klasifikasi tertentu atau kepada pemilik saham lainnya. Penawaran ini dilakukan dalam jangka waktu 30 hari terhitung dari tanggal mulai penawaran. Jika tidak ada yang membeli, pemilik saham dapat menawarkan atau menjual sahamnya kepada pihak ketiga.

- Pemilik saham harus mendapatkan persetujuan dari Organ Perseroan. Persetujuan atau penolakan ini harus diberikan secara tertulis dalam jangka waktu paling lama 90 hari. Jika sudah lewat dari kurun waktu yang ditentukan dan Organ Perseroan tidak memberikan pernyataan tertulis, akan dianggap menyetujui pemindahan hak atas saham.

- Pemilik saham harus mendapatkan persetujuan dari instansi berwenang sesuai dengan ketentuan peraturan perundang-undangan.

Namun perlu diingat bahwa syarat-syarat tersebut tidak berlaku dalam pemindahan hak atas saham karena hukum, yaitu karena pemindahan saham karena kewarisan atau pemindahan saham akibat penggabungan, peleburan, atau pemisahan.

Lebih lanjut lagi untuk pemindahan saham karena kewarisan, harus tetap mendapatkan persetujuan terlebih dahulu dari instansi berwenang.

Jika semua syarat sudah dipenuhi, selanjutnya pemilik saham melakukan mekanisme pengalihan atas saham miliknya. Mekanisme prosedurnya adalah sebagai berikut:

1. Menyampaikan Pemindahan Hak

Pemilik saham harus melakukan pemindahan hak. Pemilik saham harus membuat akta pemindahan hak yang dapat dilakukan di hadapan notaris maupun di bawah tangan (secara tidak resmi). Akta tersebut atau salinannya dapat disampaikan secara tertulis kepada perseoran.

2. Pencatatan Pemindahan Hak atas Saham

Direksi akan melakukan pencatatan pemindahan hak atas saham yang dijual tersebut. Hal-hal yang dicatat termasuk hari dan tanggal terjadinya pemindahan hak untuk memberitahukan perubahan susunan pemegang saham pada menteri.

3. Pencatatan dalam Daftar PT

Setelah menyampaikan pemberitahuan perubahan susunan pemegang saham pada menteri, kemudian akan dilakukan pencatatan dalam daftar PT. Prosedur ini dilakukan paling lambat 30 hari sejak diterbitkannya pencatatan pemindahan hak.

4. Penolakan dan Penerimaan

Setelah pengajuan dilakukan, menteri dapat menolak maupun menyetujui pengalihan saham. Kemudian, menteri akan menyampaikan pemberitahuan lebih lanjut.

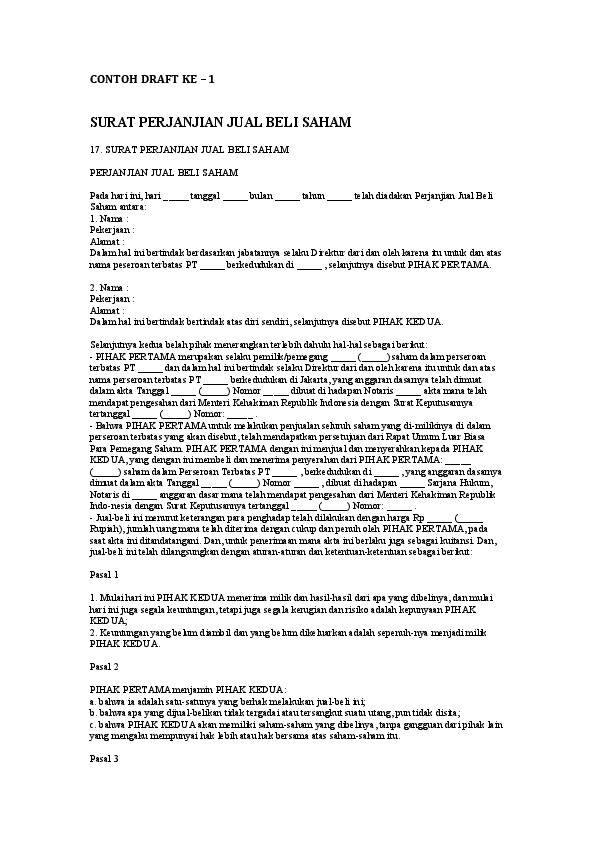

Contoh Surat Pengalihan Saham

Dalam mekanisme prosedur pengalihan hak atas saham, pemilik saham harus membuat surat pengalihan sama yang dapat dilakukan di bawah tangan maupun di hadapan notaris. Bagaimana cara membuatnya?

Surat penjualan saham atau akta pemindahan saham ini setidaknya harus memuat beberapa informasi, seperti identitas pemilik saham dan pihak yang akan menerima saham, besaran atau jumlah saham yang akan diserahkan, serta pasal-pasal yang mengatur pemindahan saham tersebut.

Berikut ini adalah contoh surat pengalihan saham yang sederhana dan singkat.

Pajak Pengalihan Saham

Apakah pemindahan atau penjualan saham dikenakan pajak? Jawabannya, tidak semua transaksi di bursa efek dikenakan pajak. Pengenaan pajak hanya pada transaksi atas penjualan saham dan penghasulan dalam bentuk dividen yang diterima oleh investor. Sedangkan transaksi pembelian saham tidak dikenakan pajak.

Pajak yang dikenakan atas pengalihan saham meliputi pajak penghasilan (PPh) dan pajak pertambahan nilai (PPN). Adapun biaya tambahan lainnya adalah komisi broker (broker fee) dan biaya transaksi (levy).

1. Pajak Penghasilan (PPh)

Berdasarkan peraturan KMK Nomor 282/KMK.04/1997, besarnya tarif pajak penghasilan atas penjualan saham adalah 0,1% dari jumlah bruto nilai transaksi penjualan. Sedangkan untuk pemilik saham pendiri, akan dikenakan tambahan pajak penghasilan dan bersifat final sebesar 0,5% dari nilai saham.

Namun jika saham perusahaan belum listing di bursa efek, tarif PPh yang dikenakan adalah tarif PPh Pasal 17 sebesar 25% yang akan terutang di akhir masa pajak setelah diakumulasikan dengan penghasilan lain perusahaan selama satu tahun pajak. Pengenaan tarif ini mengacu pada Pasal 4 ayat (1) huruf d angka 1, yang kemudian diganti oleh UU HPP. Isinya berbunyi:

“Keuntungan karena penjualan atau karena pengalihan harta termasuk: 1. Keuntungan karena pengalihan harta kepada perseoran, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal…”

Keuntungan dalam pasal tersebut adalah keuntungan yang timbul dari selisih harga pari/harga nominal saham (par value of stock) dengan harga pasar pada saat dialihkannya suatu saham tersebut.

2. Pajak Pertambahan Nilai (PPN)

Saham dipertimbangkan sebagai barang kena pajak. Karena itu, transaksi saham turut dikenakan PPN, dan mengikuti peraturan terbaru, tarif PPN atas transaksi saham adalah 11%.

Sedangkan dasar pengenaan PPN dari transaksi saham ini terbagi menjadi 3 jenis berdasarkan besaran transaksinya, di antaranya:

- Nilai transaksi <Rp150 juta (kurang dari), biaya beli adalah 0,1513% dari nilai transaksi, dan biaya jual sebesar 0,2513% dari nilai transaksi.

- Nilai transaksi Rp150 juta – Rp1,5 miliar, biaya beli 0,1412% dari nilai transaksi, sedangkan biaya jual sebesar 0,2412% dari nilai transaksi.

- Nilai transaksi >Rp1,5 miliar (lebih dari), biaya beli 0,1311% dari nilai transaksi dan biaya jual sebesar 0,2311% dari nilai transaksi.

Selain PPh dan PPN, terdapat biaya lainnya yang turut dikenakan pada saat transaksi saham, yaitu komisi broker (broker fee) dan biaya transaksi (levy).

Komisi broker adalah biaya yang dibebankan pihak sekuritas kepada investor dalam proses transaksi saham. Besaran fee pada tiap sekuritas berbeda-beda, umumnya berkisar 0,15% – 0,25% hingga l0,25% – 0,35% dari nilai transaksi saham yang sudah termasuk PPN, dan ditambah PPh 0,1% khusus transaksi penjualan saham.

Sedangkan biaya transaksi adalah biaya yang dikenakan pada tiap transaksi jual-beli saham atas penggunaan fasilitas transaksi bursa. Besaran biaya ini 0,04% dari nilai transaksi.

Baca Juga: Serba-Serbi Pajak Penjualan Saham, Komponen dan Penghitungan Pajak Penjualan Saham

Kesimpulan

Ketika pemilik saham ingin mengalihkan asetnya, ada beberapa syarat yang wajib ia penuhi serta prosedur yang harus dijalani.

Perubahan pemindahan aset ini perlu dicatat karena akan dibutuhkan dalam hal penting, salah satunya pada saat pelaporan SPT Tahunan PPh Badan.

Pelaporan SPT Tahunan PPh Badan dilakukan paling lambat tanggal 30 April setiap tahunnya. Lakukan pelaporan sebelum mendekati batas waktunya! Wajib pajak dapat menggunakan layanan e-Filing OnlinePajak untuk menyampaikan SPT Tahunan PPh Badan dengan lebih mudah dan nyaman.

Melalui tampilan yang ramah pengguna dan fitur perhitungan otomatis, wajib pajak dapat mengisi dan menyampaikan SPT Tahunan Badan dengan lancar, bebas hambatan. Bahkan, wajib pajak dapat melakukan pelaporan SPT Tahunan kapan saja, sekalipun di jam-jam sibuk. Setelah berhasil melapor, wajib pajak akan langsung mendapatkan BPE resmi sesuai waktu klik pelaporan.

Baca Juga: Cara Lapor SPT Tahunan Badan di OnlinePajak, Simak di Sini!

Tidak hanya untuk menjalankan kepatuhan pajak, wajib pajak juga dapat mengelola transaksi bisnis dan mempermudah kolaborasi dengan mitra bisnis sehingga dapat mengoptimalkan proses bisnisnya menggunakan OnlinePajak.

Ingin tahu bagaimana caranya? Daftar OnlinePajak sekarang, klik di sini.