Apa yang terlintas di pikiran Anda saat mendengar istilah wajib pajak non efektif? Bila Anda menganggap status ini adalah status non aktif sementara bagi wajib pajak, maka Anda memikirkan hal yang benar.

Tak bisa dipungkiri, kalau kegiatan membayar dan melapor pajak menjadi perhatian banyak orang yang telah menjadi wajib pajak. Namun bagaimana bila sumber penghasilan atau kegiatan usaha yang menjadikan Anda wajib pajak, terhenti atau tidak lagi beroperasi? Status wajib pajak non efektiflah jawabannya.

Penting untuk Anda ketahui bahwa Anda bisa menonaktifkan status wajib pajak Anda dengan mengajukan perusahaan atau diri Anda sendiri sehingga berstatus ‘NE’. Agar Anda tidak lagi diwajibkan membayar atau melaporkan pajak, ketika sumber penghasilan atau usaha Anda terhenti.

Agar Anda tidak lagi diwajibkan membayar atau melaporkan pajak, ketika sumber penghasilan atau usaha Anda terhenti.

Simak artikel berikut untuk mengetahui cara menonaktifkan nomor pokok wajib pajak (NPWP) Anda ya!

Definisi Wajib Pajak Non Efektif

Wajib pajak non efektif adalah status ketika wajib pajak dikecualikan dari pengawasan administrasi rutin dan kewajiban menyampaikan Surat Pemberitahuan (SPT).

Bila sudah berstatus ‘NE’, wajib pajak yang biasanya kena pajak penghasilan tidak lagi diwajibkan melapor SPT tahunan karena kewajiban melapor pajaknya telah gugur.

Penetapan wajib pajak sebagai wajib pajak non efektif dapat dilakukan berdasarkan permohonan wajib pajak atau secara jabatan. Penetapan hanya bisa dilakukan oleh KPP.

Siapa yang Bisa Menjadi Wajib Pajak Non Efektif?

Ada kondisi-kondisi tertentu yang bisa membuat Anda berstatus ‘NE’ sebagai wajib pajak. Merujuk Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013, wajib pajak dapat dikecualikan dari pengawasan rutin oleh kantor pajak pratama (KPP) apabila:

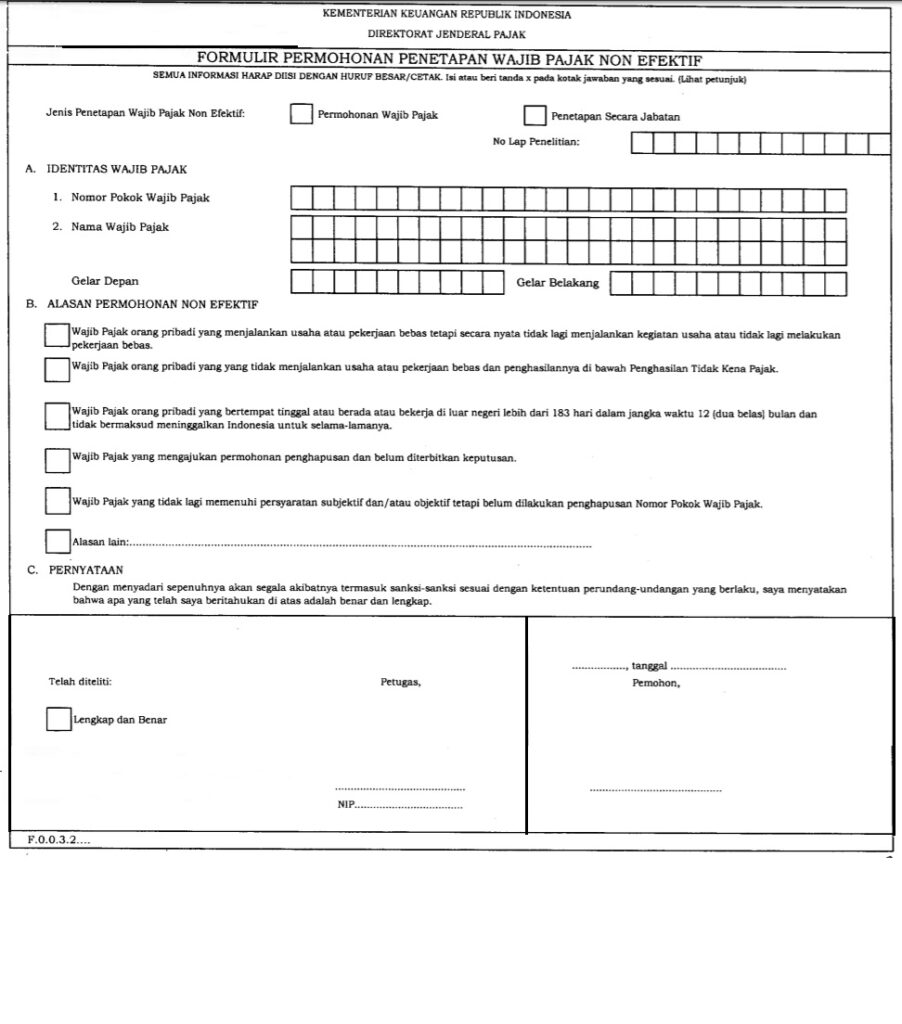

- Wajib pajak orang pribadi menjalankan usaha atau pekerjaan bebas tetapi secara nyata tidak lagi menjalankan kegiatan usaha atau tidak lagi melakukan pekerjaan bebas.

- Wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas dan penghasilannya di bawah Penghasilan Tidak Kena Pajak (PTKP).

- Wajib pajak orang pribadi yang bertempat tinggal atau berada di luar negeri lebih dari 183 hari dalam setahun dan tidak bermaksud meninggalkan Indonesia untuk selama-lamanya.

- Wajib pajak yang mengajukan permohonan penghapusan NPWP dan belum diterbitkan keputusan sebagai wajib pajak.

- Wajib pajak yang tidak lagi memenuhi persyaratan subjektif dan atau objektif tetapi belum dilakukan penghapusan NPWP. Contohnya wajib pajak yang merupakan bendahara pemerintah namun tidak lagi melakukan pembayaran dan belum melakukan penghapusan NPWP.

Baca Juga: NPWP Pribadi: 2 cara mudah + 3 syarat membuatnya

Tahap Pengajuan Status ‘NE’

- Anda harus mengisi Formulir Permohonan Penetapan Wajib Pajak Non Efektif sebagai permohonan untuk menjadi wajib pajak NE. Berikut contoh formulirnya:

- Permohonan ini bisa Anda lakukan secara online dengan mengisi Formulir Permohonan Penetapan Wajib Pajak Non Efektif pada Aplikasi e-Registration yang tersedia pada laman Ditjen Pajak (www.pajak.go.id). Atau secara tertulis dengan mengisi Formulir tersebut dan mengirimkannya ke KPP.

- Permohonan yang telah disampaikan oleh wajib pajak melalui Aplikasi e-Registration dianggap telah ditandatangani secara digital dan memiliki kekuatan hukum.

- Wajib pajak yang telah menyampaikan formulir tersebut juga harus menyertakan dokumen yang disyaratkan melalui e-Registration maupun secara langsung ke KPP wilayah tempat tinggal atau tempat usaha wajib pajak. Dokumen yang disyaratkan adalah dokumen yang menunjukkan bahwa wajib pajak memenuhi kriteria sebagai wajib pajak non efektif.

- Batas waktu penyertaan dokumen yang disyaratkan adalah 14 hari. Bila setelah 14 hari kerja KPP belum menerima dokumen yang dimaksud, maka permohonan untuk menjadi wajib pajak NE dianggap tidak diajukan.

- Namun bila dalam jangka waktu yang ditentukan, dokumen yang disyaratkan sudah diterima secara lengkap, maka KPP akan menerbitkan Bukti Penerimaan Surat secara elektronik.

- Untuk menetapkan wajib pajak non efektif secara jabatan, Direktorat Jenderal Pajak (DJP) akan melakukan penelitian administrasi perpajakan terlebih dahulu, sebelum menetapkan seorang wajib pajak sebagai wajib pajak NE.

- Bila KPP telah menyetujui permohonan wajib pajak dan telah menetapkannya menjadi wajib pajak NE, maka KPP akan menyampaikan pemberitahuan kepada wajib pajak dimaksud. Kemudian pusat informasi perpajakan Kantor Pusat DJP akan memberikan kode “NE” pada master file wajib pajak yang bersangkutan.

Cara Mengaktifkan Kembali Status Wajib Pajak dari ‘NE’

Bagaimana bila Anda mendapat kerja lagi atau perusahaan Anda kembali beroperasi? Tak perlu khawatir, Anda dapat mengaktifkan kembali status NE sebagai wajib pajak dengan cara mengajukan permohonan yang dilakukan langsung oleh wajib pajak maupun permohonan secara jabatan. Lagi-lagi, pihak yang bisa menetapkan status aktif wajib pajak hanyalah KPP.

Status wajib pajak dapat diaktifkan kembali bila terdapat data yang menunjukkan bahwa wajib pajak tidak lagi memenuhi kriteria sebagai wajib pajak non efektif. Hal ini akan dibuktikan oleh KPP dengan melakukan penelitian administrasi perpajakan. Antara lain memeriksa kebenaran apakah wajib pajak melakukan pemabayaran pajak, menyampaikan SPT, dan kegiatan perpajakan lain.

Jangan Lupa Lapor SPT Tahunan Pribadi Anda

Bila ada informasi yang menunjukkan bahwa wajib pajak NE telah aktif kembali, maka KPP akan memberitahu wajib pajak yang bersangkutan.