Pengertian Nomor Seri Faktur Pajak

Nomor seri faktur pajak adalah nomor seri yang diberikan Direktorat Jenderal Pajak (DJP) kepada Pengusaha Kena Pajak dengan mekanisme tertentu. Bentuk nomor seri faktur pajak berupa kumpulan angka, huruf, atau kombinasi angka dan huruf yang ditentukan oleh DJP.

Format dan Kode Seri Faktur Pajak

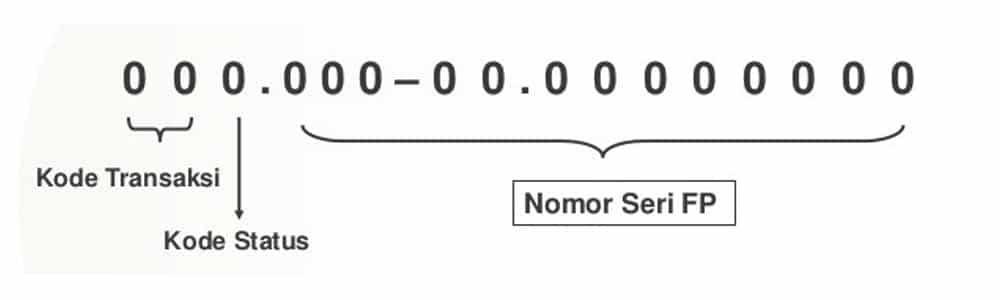

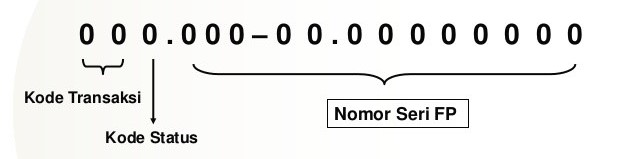

Pada setiap faktur pajak, terdapat nomor seri faktur pajak yang perlu dipahami oleh setiap orang yang bertransaksi menggunakan dokumen perpajakan ini. Kode dan nomor seri faktur pajak terdiri dari 16 digit, yaitu:

- 2 digit pertama menunjukkan kode transaksi.

- 1 digit berikutnya menunjukkan kode status.

- 13 digit berikutnya adalah nomor seri faktur pajak yang ditentukan oleh DJP.

Berikut adalah penjelasan lebih lanjut mengenai susunan nomor seri pada faktur pajak yang dilansir dari situs resmi Direktorat Jenderal Pajak.

Kode Transaksi

Kode transaksi pada 2 digit awal nomor seri faktur pajak terdiri dari 01 hingga 09. Masing-masing digit tersebut memiliki artinya masing-masing, yakni:

01

Kode ini digunakan untuk penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang PPN-nya terutang dan dipungut oleh PKP penjual yang melakukan penyerahan BKP dan/atau JKP. Kode ini digunakan untuk jenis penyerahan selain sebagaimana dimaksud pada kode 04 sampai dengan kode 09.

Baca Juga: Begini Cara Bayar Pajak Pakai Visa Card, Mastercard & JCB di OnlinePajak

02

Kode ini digunakan untuk penyerahan BKP dan/atau JKP kepada Pemungut PPN bendahara pemerintah yang PPN-nya dipungut oleh pemungut PPN bendahara pemerintah. Siapa saja yang masuk kategori pemungut PPN Bendahara Pemerintah? Berikut penjelasannya:

- Bendaharawan pemerintah dan Kantor Pelayanan Perbendaharaan Negara (Diatur dalam KMK No. 563/KMK.03/2003).

- Badan Usaha Milik Negara (Diatur dalam PMK No.85/PMK.03/2012 stdtd nomor 136/PMK.03/2012).

- Badan Usaha Tertentu (Diatur dalam PMK Nomor 37/PMK.03/2015).

03

Kode ini digunakan untuk penyerahan BKP dan/atau JKP kepada Pemungut PPN lainnya (selain bendahara pemerintah) yang PPN-nya dipungut oleh pemungut PPN lainnya (selain bendahara pemerintah).

Pemungut PPN lainnya selain bendahara pemerintah, yaitu kontraktor kontrak kerja sama pengusahaan minyak dan gas atau pemegang kuasa/pemegang izin usaha panas bumi yang diatur melalui PMK No. 73/PMK.03/2010.

04

Digunakan untuk penyerahan BKP dan/atau JKP yang menggunakan DPP nilai lain yang PPN-nya dipungut oleh PKP penjual yang melakukan penyerahan BKP dan/atau JKP. Jenis transaksi dengan menggunakan DPP nilai lain diatur dalam KMK No. 251/KMK.03/2002.

05

Kode ini tidak digunakan.

06

Kode ini digunakan untuk penyerahan lain yang PPN-nya dipungut oleh PKP penjual yang melakukan penyerahan BKP dan/atau JKP, dan penyerahan kepada orang pribadi pemegang paspor luar negeri (turis asing) sebagaimana dimaksud dalam Pasal 16E UU PPN, antara lain:

- Penyerahan yang menggunakan tarif selain 10%.

- Penyerahan hasil tembakau yang dibuat di dalam negeri oleh pengusaha pabrik hasil tembakau, atau hasil tembakau yang dibuat di luar negeri oleh importir hasil tembakau dengan mengacu pada ketentuan yang diatur dalam KMK No. 62/KMK.03/2002 tentang dasar perhitungan, pemungutan dan penyetoran PPN atas penyerahan hasil tembakau.

- Penyerahan BKP kepada orang pribadi pemegang paspor luar negeri (turis asing) oleh PKP toko retail yang ditunjuk, terkait dengan penerbitan faktur pajak khusus.

- Perlu diperhatikan bahwa hanya PKP toko retail yang ditunjuk sebagai penerbit faktur pajak khusus yang menggunakan kode 060. PKP tersebut juga memiliki aplikasi khusus dari DJP untuk membuat Faktur Pajak 060. Bila PKP Toko Retail tersebut tidak ditunjuk maka kode yang digunakan adalah 010.

Setor pajak dengan satu klik

07

Kode ini digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung Pemerintah (DTP). Penyerahan BKP/JKP yang dimaksud, antara lain:

- Bea masuk, bea masuk tambahan, pajak pertambahan nilai dan pajak penjualan atas barang mewah dan pajak penghasilan dalam rangka pelaksanaan proyek pemerintah yang dibiayai dengan dana pinjaman/hibah luar negeri.

- Penyerahan untuk pengolahan di kawasan berikat.

- Penyerahan untuk pengolahan di kawasan pengembangan ekonomi terpadu.

- Penyerahan avtur untuk keperluan penerbangan internasional.

- Penyerahan bahan bakar nabati di dalam negeri.

Baca juga: Tata Cara Permohonan Nomor Seri Faktur Pajak Secara Manual ke KPP

08

Kode 08 digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas dibebaskan dari pengenaan PPN. Berikut ini daftar BKP/JKP tersebut:

- Barang modal berupa mesin dan peralatan pabrik, tidak termasuk suku cadang, yang digunakan secara langsung dalam proses menghasilkan BKP. Untuk dibebaskan dari pengenaan PPN, diperlukan Surat Keterangan Bebas (SKB) yang permohonannya diatur dalam Lampiran I Keputusan Direktur Jenderal Pajak Nomor KEP-234/PJ/2003.

- Makanan ternak, unggas dan ikan dan/atau bahan baku untuk pembuatan makanan ternak, unggas dan ikan. Penyerahannya tidak memerlukan permohonan SKB PPN.

- Barang hasil pertanian (terbatas pada jenis BKP yang terdapat pada lampiran Peraturan Pemerintah Nomor 7 Tahun 2007). Penyerahannya tidak memerlukan permohonan SKB PPN.

- Bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan, peternakan, penangkaran, atau perikanan.

- Air bersih yang dialirkan melalui pipa oleh perusahaan air minum. Penyerahannya tidak memerlukan permohonan SKB PPN. Penyerahan ini tidak dibebaskan dari PPN dalam sewa menyewa bila air bersih disediakan oleh pemilik bangunan (pemilik bangunan selaku PKP).

- Listrik, kecuali untuk perumahan dengan daya di atas 6.600 watt, penyerahannya tidak memerlukan permohonan SKB PPN.

- Rumah Susun Sederhana Milik (RUSUNAMI) dengan kriteria tertentu (Pasal 1 angka 5 Peraturan Menteri Keuangan Nomor 31/PMK.03/2008). Penyerahannya tidak memerlukan permohonan SKB PPN.

09

Kode 09 digunakan untuk penyerahan aktiva pasal 16 D yang PPN-nya dipungut oleh PKP penjual yang melakukan penyerahan BKP.

Kode Status

Setelah 2 digit Kode Transaksi, terdapat 1 digit yang merupakan kode status. Kode status diisi dengan ketentuan:

- 0 untuk status normal.

- 1 untuk status penggantian.

- Dalam hal penerbitan faktur pajak pengganti ke-2, ke-3 dan seterusnya, maka kode status yang digunakan adalah kode status 1.

Informasi terkait faktur pajak yang penting untuk diketahui:

A. Nomor seri faktur pajak terdiri dari 11 digit nomor urut yang dipisahkan oleh 2 digit tahun penerbitan.

B. Nomor seri faktur pajak diberikan dalam bentuk blok nomor dengan jumlah sesuai permintaan PKP.

Baca juga: Mengapa Nomor Seri Faktur Pajak Diterbitkan oleh DJP?

Pengembalian Nomor Seri Faktur Pajak

Pengembalian nomor seri faktur pajak dilakukan untuk mencegah penyalahgunaan nomor seri faktur pajak dan menjaga kerapian administrasi wajib pajak.

Sebelum pergantian tahun, Anda bisa meminta nomor seri faktur pajak untuk tahun pajak selanjutnya. Contohnya, jika saat ini sudah menjelang akhir tahun 2019, maka Anda sudah dapat meminta nomor seri faktur pajak yang baru untuk transaksi di awal tahun 2020.

Saat pengembalian, Anda perlu merinci nomor seri faktur pajak mana yang belum Anda gunakan dari masing-masing serial nomor. Hal ini bertujuan untuk mencegah penyalahgunaan nomor seri faktur pajak dan menjaga kerapian administrasi wajib pajak.

PKP dapat menggunakan aplikasi bisnis OnlinePajak untuk mengelola PPN dan pajak bisnis lainnya. OnlinePajak menyediakan fitur pengelolaan PPN melalui e-Faktur OnlinePajak yang mana mempermudah pengusaha dalam menerbitkan invoice dan faktur pajak transaksi bisnis, mengirimkannya langsung ke lawan transaksi, melapor dan membayar pajaknya dengan tepat waktu. Penghitungan PPN dari tiap transaksi akurat dan sesuai dengan peraturan pajak yang berlaku sehingga tidak perlu khawatir pengusaha akan kelebihan atau kekurangan bayar pajak.

Hubungi tim sales OnlinePajak untuk mengetahui informasi mengenai pengelolaan PPN dan cara membuat akun.

Referensi:

- PMK No.85/PMK.03/2012 stdtd nomor 136/PMK.03/2012

- Diatur dalam PMK Nomor 37/PMK.03/2015

- PMK No. 73/PMK.03/2010

- KMK No. 251/KMK.03/2002

- KMK No. 62/KMK.03/2002 tentang dasar perhitungan, pemungutan dan penyetoran PPN atas penyerahan hasil tembakau

- Peraturan Pemerintah Nomor 7 Tahun 2007

- Pasal 1 angka 5 Peraturan Menteri Keuangan Nomor 31/PMK.03/2008