Pengertian Pajak Penghasilan Pasal 22 (PPh Pasal 22)

PPh Pasal 22 atau Pajak Penghasilan Pasal 22 dikenakan kepada badan-badan usaha tertentu, baik milik pemerintah maupun swasta yang melakukan kegiatan perdagangan ekspor, impor dan re-impor.

Menurut UU Pajak Penghasilan (PPh) Nomor 36 tahun 2008, Pajak Penghasilan Pasal 22 (PPh Pasal 22) adalah bentuk pemotongan atau pemungutan pajak yang dilakukan satu pihak terhadap wajib pajak dan berkaitan dengan kegiatan perdagangan barang.

Mengingat sangat bervariasinya obyek, pemungut, dan bahkan tarifnya, ketentuan PPh Pasal 22 relatif lebih rumit dibandingkan dengan PPh lainnya, seperti PPh 21 atau pun PPh 23.

Pada umumnya, PPh Pasal 22 dikenakan terhadap perdagangan barang yang dianggap “menguntungkan”, sehingga baik penjual maupun pembelinya dapat menerima keuntungan dari perdagangan tersebut.

Karena itulah, PPh Pasal 22 dapat dikenakan baik saat penjualan maupun pembelian.

Baca Juga: Perbedaan PPh Pasal 22 dan PPN

Pemungut PPh Pasal 22

Bendahara & badan-badan yang memungut PPh Pasal 22 sebesar 1,5% dari pembelian adalah:

- Bank Devisa dan Direktorat Jenderal Bea dan Cukai (DJBC) atas objek PPh Pasal 22 impor barang;

- Bendahara Pemerintah dan Kuasa Pengguna Anggaran (KPA) sebagai pemungut pajak pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau Lembaga Pemerintah dan lembaga-lembaga negara lainnya, berkenaan dengan pembayaran atas pembelian barang;

- Bendahara pengeluaran berkenaan dengan pembayaran atas pembelian barang yang dilakukan dengan mekanisme uang persediaan (UP);

- Kuasa Pengguna Anggaran (KPA) atau pejabat penerbit Surat Perintah Membayar yang diberikan delegasi oleh Kuasa Pengguna Anggaran (KPA), berkenaan dengan pembayaran atas pembelian barang kepada pihak ketiga yang dilakukan dengan mekanisme pembayaran langsung (LS);

- Badan Usaha Milik Negara (BUMN), yaitu badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan, yang meliputi:

- PT Pertamina (Persero), PT Perusahaan Listrik Negara (Persero), PT Perusahaan Gas Negara (Persero) Tbk., PT Telekomunikasi Indonesia (Persero) Tbk., PT Garuda Indonesia (Persero) Tbk., PT Pembangunan Perumahan (Persero) Tbk., PT Wijaya Karya (Persero) Tbk., PT Adhi Karya (Persero) Tbk., PT Hutama Karya (Persero), PT Krakatau Steel (Persero);

- Bank-bank Badan Usaha Milik Negara, berkenaan dengan pembayaran atas pembelian barang dan/atau bahan-bahan untuk keperluan kegiatan usahanya.

- Industri dan eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, peternakan, dan perikanan, atas pembelian bahan-bahan dari pedagang pengumpul untuk keperluan industrinya atau ekspornya.

- Industri atau badan usaha yang melakukan pembelian komoditas tambang batubara, mineral logam, dan mineral bukan logam, dari badan atau orang pribadi pemegang izin usaha pertambangan.

Wajib pajak badan atau perusahaan swasta yang wajib memungut PPh Pasal 22 saat penjualan adalah:

- Badan usaha yang bergerak dalam bidang usaha industri semen, industri kertas, industri baja, industri otomotif, dan industri farmasi, atas penjualan hasil produksinya kepada distributor di dalam negeri;

- Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), dan importir umum kendaraan bermotor, atas penjualan kendaraan bermotor di dalam negeri;

- Produsen atau importir bahan bakar minyak, bahan bakar gas, dan pelumas, atas penjualan bahan bakar minyak, bahan bakar gas, dan pelumas;

- Badan usaha yang bergerak dalam bidang usaha industri baja yang merupakan industri hulu, termasuk industri hulu yang terintegrasi dengan industri antara dan industri hilir.

- Pedagang pengumpul berupa badan atau orang pribadi yang kegiatan usahanya:

- mengumpulkan hasil kehutanan, perkebunan, pertanian, peternakan, dan perikanan; dan

- menjual hasil tersebut kepada badan usaha industri dan eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, peternakan, dan perikanan.

- Sesuai dengan Peraturan Menteri Keuangan No. 90/PMK.03/2015, pemerintah menambahkan pemungut PPh Pasal 22 dengan wajib pajak badan yang melakukan penjualan barang yang tergolong sangat mewah.

Pelaporan pajak kini sudah bisa Anda lakukan dengan mudah berkat adanya e-Filing OnlinePajak yang membuat prosesnya jauh lebih efisien. Lapor semua jenis pajak/SPT untuk status pembayaran dan pembetulan apa pun dengan mudah dan tepat waktu. BPE dan BPN tersimpan online, terorganisir, dan mudah ditemukan saat Anda membutuhkannya. Selengkapnya, silakan klik di sini.

[op_roi_calculator]

Objek PPh Pasal 22

Sesuai dengan Peraturan Menteri Keuangan No. 90/PMK.03/2016, lihat lampiran berikut ini mengenai objek PPh Pasal 22 berupa impor barang-barang mewah tertentu.

Tarif PPh Pasal 22

- Atas impor:

- yang menggunakan Angka Pengenal Importir (API) = 2,5% x nilai impor;

- non-API = 7,5% x nilai impor;

- yang tidak dikuasai = 7,5% x harga jual lelang.

- Atas pembelian barang yang dilakukan oleh DJPB, Bendahara Pemerintah, BUMN/BUMD = 1,5% x harga pembelian (tidak termasuk PPN dan tidak final.)

- Atas penjualan hasil produksi ditetapkan berdasarkan Keputusan Direktur Jenderal Pajak, yaitu:

- Kertas = 0.1% x DPP PPN (Tidak Final)

- Semen = 0.25% x DPP PPN (Tidak Final)

- Baja = 0.3% x DPP PPN (Tidak Final)

- Otomotif = 0.45% x DPP PPN (Tidak Final)

- Atas penjualan hasil produksi atau penyerahan barang oleh produsen atau importir bahan bakar minyak,gas, dan pelumas adalah sebagai berikut:

- Pungutan PPh Pasal 22 kepada penyalur/agen, bersifat final. Selain penyalur/agen bersifat tidak final

- Atas pembelian bahan-bahan untuk keperluan industri atau ekspor dari pedagang pengumpul ditetapkan = 0,25 % x harga pembelian (tidak termasuk PPN)

- Atas impor kedelai, gandum, dan tepung terigu oleh importir yang menggunakan API = 0,5% x nilai impor.

- Atas penjualan

- Pesawat udara pribadi dengan harga jual lebih dari Rp 20.000.000.000,-

- Kapal pesiar dan sejenisnya dengan harga jual lebih dari Rp 10.000.000.000,-

- Rumah beserta tanahnya dengan harga jual atau harga pengalihannya lebih dari Rp 10.000.000.000,- dan luas bangunan lebih dari 500 m2.

- Apartemen, kondominium,dan sejenisnya dengan harga jual atau pengalihannya lebih dari Rp 10.000.000.000,- dan/atau luas bangunan lebih dari 400 m2.

- Kendaraan bermotor roda empat pengangkutan orang kurang dari 10 orang berupa sedan, jeep, sport utility vehicle(suv), multi purpose vehicle (mpv), minibus dan sejenisnya dengan harga jual lebih dari Rp 5.000.000.000,- (lima miliar rupiah) dan dengan kapasitas silinder lebih dari 3.000 cc. Sebesar 5% dari harga jual tidak termasuk PPN dan PPnBM.

- Untuk yang tidak memiliki NPWP dipotong 100% lebih tinggi dari tarif PPh Pasal 22.

Pengecualian Pemungutan PPh Pasal 22

Berikut ini adalah daftar pengecualian terhadap pemungutan PPh Pasal 22:

- Impor barang-barang dan/atau penyerahan barang yang berdasarkan ketentuan peraturan perundang-undangan tidak terutang PPh. Pengecualian tersebut, harus dinyatakan dengan Surat Keterangan Bebas PPh Pasal 22 yang diterbitkan oleh Direktur Jenderal Pajak.

- Impor barang-barang yang dibebaskan dari bea masuk:

- yang dilakukan ke dalam Kawasan Berikat (kawasan tanpa bea masuk hingga barang tersebut dikeluarkan untuk impor, ekspor atau re-impor) dan Entrepot Produksi Untuk Tujuan Ekspor (EPTE), yaitu tempat penimbunan barang dagangan karena pengimpornya tidak membayar bea masuk sebagaimana mestinya;

- sebagaimana dimaksud dalam Pasal 6 dan Pasal 7 PP Nomor 6 Tahun 1969 tentang Pembebanan atas Impor sebagaimana diubah dan ditambah terakhir dengan PP Nomor 26 tahun 1988 Jo. Peraturan Pemerintah Nomor 2 tahun 1973;

- berupa kiriman hadiah;

- untuk tujuan keilmuan.

- Pembayaran atas penyerahan barang yang dibebankan kepada belanja negara/daerah yang meliputi jumlah kurang dari Rp 2.000.000,- (bukan merupakan jumlah yang dipecah-pecah).

- Pembayaran untuk pembelian bahan bakar minyak, listrik, gas, air minum/PDAM, benda-benda pos, dan telepon.

Pembayaran PPh Pasal 22

PPh Pasal 22 adalah cicilan PPh pada tahun berjalan. Pada akhir tahun, cicilan ini akan diperhitungkan menjadi kredit pajak PPh badan atau PPh orang pribadi. PPh Pasal 22 yang berbentuk SSE, artinya PPh Pasal 22 tersebut dibayar langsung ke bank persepsi oleh wajib pajak yang bersangkutan pada saat transaksi. Transaksi yang wajib dibayar langsung adalah transaksi yang berkaitan dengan impor dan bendahara.

Baca Juga: Larangan Ekspor CPO Dicabut? Begini Ketentuan Terbarunya

Kewajiban Membuat dan Melaporkan Bukti Potong PPh 22

Pemungut PPh Pasal 22 selain wajib membuat bukti pungut juga wajib menyetor PPh yang dipungut dengan kode pajak 411122-900 ke bank persepsi, kemudian melaporkannya dalam SPT Masa PPh Pasal 22.

Sedangkan pihak yang dipungut mendapat bukti pungut dan dapat dikreditkan pada akhir tahun di SPT Tahunan.

Penjualan bahan bakar minyak dan gas ke agen atau penyalur dikenakan atas PPh bersifat final. Artinya, wajib pajak yang hanya memiliki usaha tersebut, maka hanya wajib lapor SPT Tahunan yang dilampiri bukti potong.

Untungnya, saat ini pemerintah telah memberlakukan aplikasi e-Bupot Unifikasi sehingga Anda tidak perlu repot lagi dalam pengelolaan berbagai macam bukti potong, salah satunya bukti potong PPh Pasal 22 yang dapat dilakukan di e-Bupot Unifikasi OnlinePajak. Ketahui informasi lebih lanjut dengan hubungi tim pemasaran kami, di sini.

Berikut ini cara membuat bukti potong PPh 22 di OnlinePajak:

- Bila Anda belum memiliki akun, silakan daftarkan diri Anda terlebih dahulu. Jika sudah, lanjutkan ke instruksi di bawah ini.

- Buka Transaksi → Pembelian → Unifikasi → klik +TAMBAH kemudian Buat Pemotongan Pajak/Buat Bukti Pemotongan.

- Pilih vendor dengan NPWP (vendor lokal) dan berikan nomor telepon, dokumen referensi, dan fasilitasi yang valid.

- Masukan Objek Pajak Pemotongan yang valid lalu klik kotak centang perjanjian.

- Klik SIMPAN DAN SETUJU.

- Pengguna diarahkan kembali ke daftar tampilan e-Bupot yang berhasil dan e-Bupot PPh 22 dibuat.

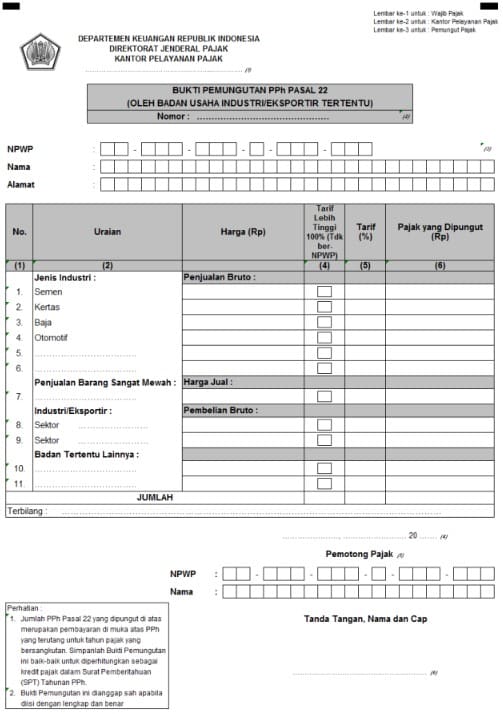

Contoh Bukti Potong PPh 22

Berikut ini contoh bukti potong PPh 22:

PPh Pasal 22 adalah pajak yang dikenakan pada bendahara atau badan-badan tertentu, baik milik pemerintah maupun swasta yang melakukan kegiatan perdagangan ekspor, impor dan re-impor. Sekarang dengan adanya Peraturan Menteri Keuangan No. 90/PMK.03/2015, pemerintah melebarkan badan-badan yang berhak memungut PPh Pasal 22 yaitu menjadi wajib pajak badan yang melakukan penjualan barang yang tergolong sangat mewah.

PPh Pasal 22 dikenakan terhadap perdagangan barang yang dianggap ‘menguntungkan’, karena itu PPh Pasal 22 dapat dikenakan baik saat penjualan maupun pembelian. Tarif PPh Pasal 22 bervariasi tergantung dari objek pajaknya, yaitu berkisar antara 0,25%-1,5%.

Manfaat Utama Fitur e-Bupot OnlinePajak

Fitur e-Bupot dari OnlinePajak dirancang untuk memudahkan proses administrasi pajak dan transaksi bisnis Anda. Dengan berbagai keunggulan yang ditawarkan, e-Bupot memastikan efisiensi dan akurasi dalam pengelolaan dokumen dan pembayaran. Berikut adalah beberapa manfaat utama yang bisa Anda dapatkan:

- Rekonsiliasi Otomatis: Nikmati kemudahan rekonsiliasi otomatis antara dokumen transaksi dan penerimaan pembayaran.

- Status Pembayaran Real-Time: Dapatkan pemantauan pembayaran secara akurat dengan status real-time.

- Rekonsiliasi Mendetail: Sebelum melakukan pembayaran, pembeli harus memilih faktur yang ingin dibayar, memastikan rekonsiliasi yang tepat.

- Kolaborasi Lintas Departemen: Bekerjasama dengan berbagai departemen melalui satu aplikasi transaksi, memberikan visibilitas penuh dari awal hingga akhir transaksi.

- Proses Otomatis Tanpa Pengejaran Dokumen: Tidak perlu lagi mengejar dokumen secara manual berkat integrasi yang menyeluruh.

- Nilai Bersih di Halaman Checkout: Halaman checkout menampilkan nilai bersih dari faktur setelah pengurangan pajak, sehingga tidak ada kemungkinan pengembalian dana.

- Permintaan Bupot Otomatis: Dengan satu klik, Anda dapat langsung meminta Bupot kepada pelanggan, yang kemudian akan direkonsiliasi secara otomatis dengan transaksi Anda.

- Sentralisasi Dokumen: Semua dokumen transaksi disimpan dalam satu platform terintegrasi, memudahkan pembuatan, pengumpulan, dan penyimpanan dokumen, serta memudahkan kolaborasi dan kesiapan audit.

OnlinePajak bukan hanya solusi pembayaran invoice, tetapi juga platform terintegrasi untuk pengelolaan pajak dan bisnis. Daftar sekarang dan nikmati berbagai kemudahan untuk meningkatkan efisiensi dan profitabilitas bisnis Anda.

Ada banyak keuntungan yang bisa Anda terima dengan menggunakan OnlinePajak. Hubungi sales OnlinePajak dan dapatkan informasi registrasi dan fitur yang dapat menjadi solusi dari kebutuhan bisnis Anda.

Dengan menggunakan OnlinePajak, Anda dapat menghemat waktu, tenaga, dan biaya dalam mengurus pajak dan keuangan bisnis Anda.

Referensi:

- Peraturan Menteri Keuangan RI No. 92/PMK.03/2019 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Nomor 253/PMK.03/2008 tentang Wajib Pajak Tertentu Sebagai Pemungut Pajak Penghasilan dari Pemberi atas Penjualan Barang yang Tergolong Sangat Mewah

- UU Pajak Penghasilan (PPh) Nomor 36 tahun 2008

- Peraturan Menteri Keuangan No. 90/PMK.03/2015 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 253/PMK.03/2008 Tentang Wajib Pajak Badan Tertentu Sebagai Pemungut Pajak Penghasilan Dari Pembeli Atas Penjualan Barang Yang Tergolong Sangat Mewah