Pengertian Penghasilan Kena Pajak

Penghasilan kena pajak PPh 21 adalah penghasilan yang menjadi dasar dalam menghitung PPh pasal 21 terutang. Lantas berapa penghasilan kena pajak PPh 21 untuk tahun 2019?

Jumlah penghasilan kena pajak PPh 21 tentu berbeda-beda. Salah satu faktor pembedanya adalah status kepegawaian (pegawai tetap, pegawai tidak tetap atau bukan pegawai).

Jika Anda sedang mencari tahu berapa penghasilan kena pajak PPh 21 yang berlaku saat ini, ayo simak ulasannya di artikel ini.

Rumus Menghitung Penghasilan Kena Pajak PPh 21

Berikut ini adalah rumus untuk menemukan penghasilan kena pajak pegawai tidak tetap, pegawai tetap dan bukan pegawai:

- Pegawai tidak tetap dikenakan penghasilan kena pajak sebesar penghasilan bruto dikurangi Penghasilan Tidak Kena Pajak/PTKP terbaru. (Penghasilan Kena Pajak = Penghasilan Bruto – PTKP)

- Pegawai tetap dan penerima pensiun berkala dikenakan penghasilan kena pajak sebesar penghasilan neto dikurangi Penghasilan Tidak Kena Pajak/PTKP terbaru. (Penghasilan Kena Pajak = Penghasilan neto – PTKP). Baca pengertian pegawai tidak tetap di sini

- Bagi bukan pegawai seperti tercantum dalam Peraturan Direktorat Jenderal Pajak No. PER-32/PJ/2015 Pasal 3 huruf c, penghasilan kena pajak yang dikenakan sebesar 50% (lima puluh persen) dari jumlah penghasilan bruto dikurangi PTKP per bulan. (Penghasilan Kena Pajak = 50% X Penghasilan Bruto – PTKP). Baca pengertian bukan pegawai di sini

Namun, untuk menemukan penghasilan neto/bruto yang tepat, Anda juga harus memperhatikan sejumlah faktor lain seperti biaya jabatan, iuran pensiun dan lain sebagainya. Anda dapat menemukan penjelasan selengkapnya di bawah ini.

Baca juga: Pengertian PTKP dan Rincian Tarif PTKP Terbaru

Penghasilan Kena Pajak Pegawai Tetap

Besarnya penghasilan neto bagi pegawai tetap adalah penghasilan bruto dikurangi:

- Biaya jabatan sebesar 5% dari penghasilan bruto dan setinggi-tingginya Rp 500.000/bulan atau Rp 6.000.000/tahun.

- Iuran yang terkait dengan gaji yang dibayar oleh pegawai kepada dana pensiun atau jaminan hari tua yang pendiriannya telah disahkan oleh Menteri Keuangan.

“Apa itu biaya jabatan? Biaya jabatan dalam istilah perpajakan erat kaitannya dengan PPh Pasal 21. Biaya jabatan adalah asumsi biaya yang dikeluarkan setiap orang yang bekerja sebagai pegawai tetap tanpa memandang posisi atau tingkat jabatan yang didudukinya. Oleh sebab itu, dalam perhitungan PPh 21, setiap orang mulai dari staf hingga direktur utama memiliki biaya jabatan.”

Penghasilan Kena Pajak Penerima Pensiun Berkala

Besarnya penghasilan neto bagi penerima pensiun berkala adalah:

- Penghasilan bruto dikurangi biaya pensiun.

- Besar biaya pensiun adalah 5% dari penghasilan bruto atau setinggi-tingginya Rp 200.000/bulan atau Rp 2.400.000/tahun.

Penghasilan Kena Pajak Bukan Pegawai / Konsultan

Bila bukan pegawai seperti yang dimaksud dalam Pasal 3 Huruf C Peraturan Direktorat Jenderal Pajak No. PER-32/PJ/2015 namun yang bersangkutan memberikan jasa kepada pemotong PPh Pasal 21 dan/atau PPh Pasal 26, maka:

- Bila pemotong PPh Pasal 21 mempekerjakan orang lain sebagai pegawainya, maka besarnya jumlah penghasilan bruto adalah jumlah pembayaran dikurangi gaji/upah dari pegawai yang dipekerjakan tersebut. Kecuali apabila dalam kontrak/perjanjian tidak dapat dipisahkan dengan bagian gaji atau upah pegawai tersebut, maka besar penghasilan bruto sama dengan jumlah upah yang dibayarkan.

- Bila pegawai tersebut hanya melakukan penyerahan material atau barang, maka besarnya jumlah penghasilan bruto hanya atas pemberian jasanya saja. Kecuali apabila dalam kontrak/perjanjian tidak dapat dipisahkan antara pemberian jasa dengan material atau barang maka besarnya penghasilan bruto tersebut termasuk pemberian jasa dan material atau barang.

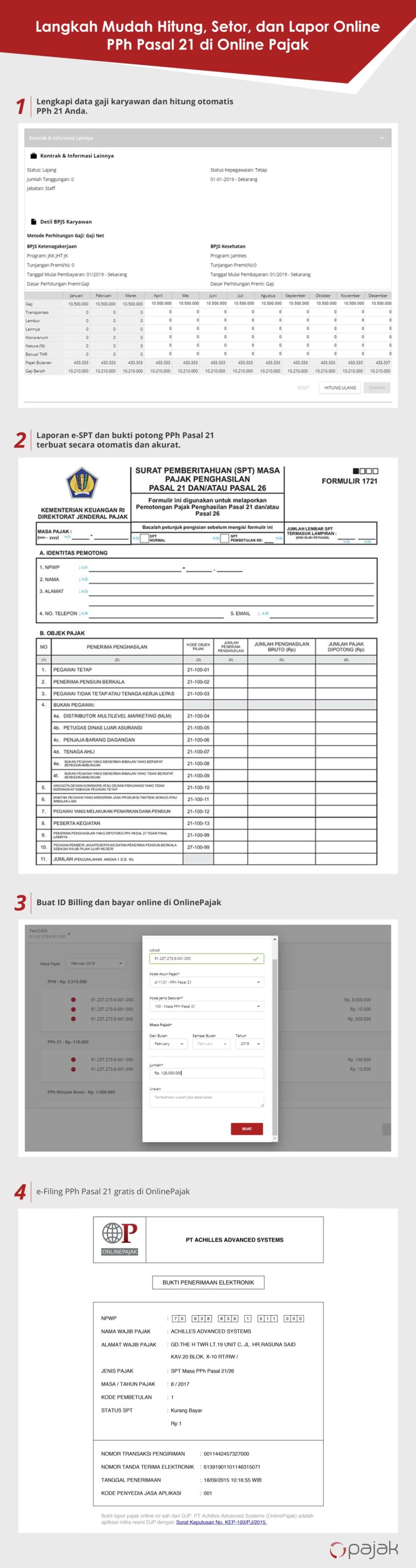

Sedang Menghitung PPh 21? OnlinePajak Punya Terobosan yang Memudahkan Kerja Anda

Anda seorang staf pajak perusahaan, konsultan pajak atau seorang pemilik bisnis yang sedang menghitung PPh 21 karyawan? OnlinePajak punya kabar gembira untuk Anda.

Sebab, kini mengelola PPh 21 jadi semakin mudah dengan fitur PPh 21 milik OnlinePajak.

Melalui fitur ini, Anda dapat menghitung pajak, membuat SPT PPh 21, menyetor PPh 21 terutang dan melaporkannya cukup dari 1 aplikasi saja. Ingin tahu selengkapnya? Baca tautan di bawah ini:

Baca juga: Panduan Membuat SPT, Membayar dan Melaporkan PPh 21 di OnlinePajak

Atau, Anda bisa mempelajari mudahnya mengelola PPh 21 di OnlinePajak melalui infografis berikut ini.