Pengertian SPT Masa PPN

SPT Masa PPN merupakan sebuah form yang digunakan oleh Wajib Pajak Badan untuk melaporkan penghitungan jumlah pajak baik untuk melapor Pajak Pertambahan Nilai (PPN) maupun Pajak Penjualan Barang Mewah (PPnBM) yang terhutang.

Fungsi dari SPT Masa PPN selain untuk melaporkan pembayaran atau pelunasan pajak, namun juga dapat digunakan untuk melaporkan harta dan kewajiban serta penyetoran pajak dari pemotong atau pemungut.

Baca Juga: Cara Lapor SPT Masa PPN Online e-Faktur 3.0 Terbaru

Kewajiban Melapor SPT Masa PPN

SPT Masa PPN harus dilapor setiap bulannya, walaupun tidak ada perubahan neraca, atau nilai Rupiah pada masa pajak terkait nihil (0). Jatuh tempo pelaporan adalah pada hari terakhir (tanggal 30 atau 31) bulan berikutnya setelah akhir masa pajak yang bersangkutan.

Kecuali di bawah kondisi tertentu seperti yang dijelaskan pada Peraturan Menteri Keuangan PER-80/PMK.03/2010, maka tanggal jatuh tempo bukanlah pada akhir bulan berikut setelah akhir masa pajak yang bersangkutan. Gagal melaporkan akan berakibat denda sebesar Rp 500.000,00 (UU KUP Pasal 7 ayat 1).

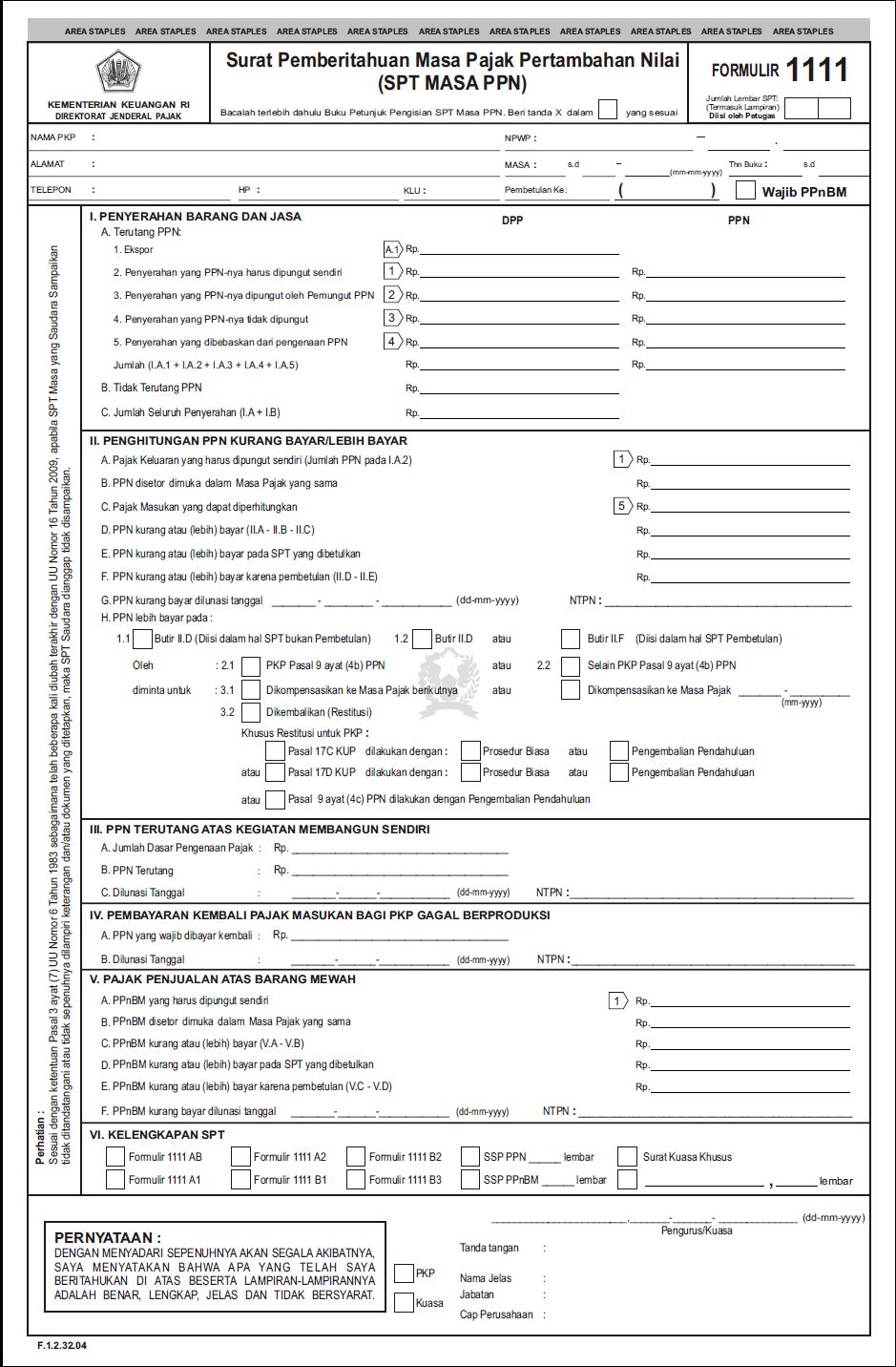

Form Induk dan Lampiran SPT Masa PPN

Formulir yang kini digunakan adalah SPT Masa PPN 1111, yang terdiri dari 1 form induk dan 6 form lampiran. SPT Masa PPN tersebut bisa didapatkan di aplikasi OnlinePajak.

Baca Juga: Bentuk dan Isi SPT Masa PPN

Kesimpulan

SPT Masa PPN merupakan sebuah form yang digunakan oleh Wajib Pajak Badan untuk melaporkan penghitungan jumlah pajak baik untuk melapor PPN maupun Pajak Penjualan Barang Mewah yang terhutang. Fungsi SPT Masa PPN selain untuk melaporkan pembayaran atau pelunasan pajak, namun juga dapat digunakan untuk melaporkan harta dan kewajiban serta penyetoran pajak dari pemotong atau pemungut. SPT Masa PPN harus dilapor setiap bulannya. Jatuh tempo pelaporan adalah pada hari terakhir (tanggal 30 atau 31) bulan berikutnya setelah akhir masa pajak yang bersangkutan. Jika tak melapor, dikenakan denda sebesar Rp 500 ribu (UU KUP Pasal 7 ayat 1).

Untuk kenyamanan dan kemudahan dalam melakukan pelaporan pajak terkait transaksi usaha, gunakan layanan e-Faktur OnlinePajak. Sebagai mitra resmi DJP, layanan e-Faktur OnlinePajak membantu PKP untuk membuat faktur pajak dan melaporkan SPT Masa PPN dalam 1 aplikasi terintegrasi. Tidak hanya itu, PKP juga dapat mengelola transaksi hingga mengolah data keuangan seuai dengan kebutuhan perusahaan.

Referensi:

- PER-80/PMK.03/2010

- UU KUP