Apa Itu Faktur Pajak?

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak (PKP) pada saat menyerahkan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) kepada pembeli. Dokumen ini menjadi bukti sah bahwa PPN telah dipungut dan wajib diterbitkan sesuai ketentuan Pasal 13 UU Nomor 8 Tahun 1983 tentang PPN sebagaimana telah diubah terakhir dengan UU HPP Nomor 7 Tahun 2021.

Sejak 2014, seluruh faktur pajak wajib dibuat dalam format elektronik atau e-Faktur berdasarkan PER-03/PJ/2022. Mulai Januari 2025, pembuatan faktur pajak dilakukan melalui sistem Coretax DJP yang mengintegrasikan penerbitan faktur, pengkreditan pajak masukan, dan pelaporan SPT Masa PPN dalam satu portal.

Dasar hukum faktur pajak mengacu pada Pasal 13 UU PPN No. 8/1983 yang telah diubah dengan UU HPP No. 7/2021, PER-03/PJ/2022, PMK No. 81/2024, PER-01/PJ/2025, dan PER-11/PJ/2025.

Fungsi Faktur Pajak

Faktur pajak memiliki tiga fungsi utama dalam sistem perpajakan Indonesia, yaitu sebagai bukti pungutan, dasar kredit pajak, dan alat kontrol DJP.

- Bukti pungutan: Faktur pajak menjadi bukti pungutan PPN oleh PKP Penjual kepada PKP Pembeli.

- Dasar kredit pajak: Faktur pajak digunakan sebagai dasar pengkreditan Pajak Masukan bagi PKP Pembeli dalam SPT Masa PPN.

- Alat kontrol DJP: Faktur pajak membantu DJP mengawasi kepatuhan PPN dalam seluruh rantai transaksi.

Jenis-Jenis Faktur Pajak

Setelah memahami pengertian faktur pajak, selanjutnya simak apa saja jenis faktur pajak berikut ini:

1. Faktur Pajak Keluaran

Faktur Pajak Keluaran dibuat oleh PKP Penjual saat menyerahkan BKP atau JKP. PPN yang tercantum di dalamnya berfungsi sebagai pajak keluaran bagi penjual dan pajak masukan bagi pembeli.

Contohnya, PT Maju Jaya sebagai PKP menjual laptop seharga Rp10.000.000. Dengan DPP sebesar Rp10.000.000 dan tarif PPN 12%, maka PPN yang dikenakan adalah Rp1.200.000. Total tagihan yang harus dibayar pembeli menjadi Rp11.200.000.

2. Faktur Pajak Masukan

Faktur Pajak Masukan diterima oleh PKP Pembeli dari PKP Penjual. Faktur ini dapat dikreditkan dalam SPT Masa PPN pada masa pajak yang sama dengan tanggal faktur. Ketentuan ini berlaku sejak PMK 81/2024, sehingga faktur pajak biasa tidak lagi dapat dikreditkan tiga bulan mundur.

3. Faktur Pajak Pengganti

Faktur Pajak Pengganti diterbitkan untuk menggantikan faktur pajak yang sudah ada tetapi terdapat kesalahan pengisian, selain kesalahan NPWP. Berdasarkan SE-20/PJ/2024, faktur pengganti boleh diterbitkan pada bulan yang berbeda dari faktur asli. Namun, PKP Penjual wajib membetulkan SPT Masa PPN pada masa faktur asli diterbitkan.

4. Faktur Pajak Gabungan

Faktur Pajak Gabungan dibuat oleh PKP untuk merangkum seluruh penyerahan BKP atau JKP kepada pembeli yang sama dalam satu bulan kalender. Faktur ini paling lambat dibuat pada akhir bulan penyerahan.

5. Faktur Pajak Digunggung

Faktur Pajak Digunggung digunakan oleh PKP pedagang eceran untuk penyerahan BKP atau JKP kepada konsumen akhir atau non-PKP. Faktur ini tidak perlu mencantumkan identitas pembeli. Namun, Pajak Masukan dari faktur pajak digunggung tidak dapat dikreditkan oleh pembeli.

6. Dokumen yang Dipersamakan dengan Faktur Pajak

Berdasarkan PER-16/PJ/2021, terdapat 25 jenis dokumen yang kedudukannya dipersamakan dengan faktur pajak. Beberapa contohnya adalah PIB atau Pemberitahuan Impor Barang, faktur tagihan PLN, tagihan Telkom, dan pita cukai.

Perubahan Faktur Pajak di Era PPN 12% Tahun 2025

Sejak 1 April 2025, seluruh faktur pajak atas penyerahan BKP atau JKP wajib mencantumkan tarif PPN 12% sesuai UU HPP dan PMK 131/2024. Berikut perubahan penting yang perlu diperhatikan oleh PKP.

| Aspek | Sebelumnya Sampai Maret 2025 | Berlaku Sekarang Mulai April 2025 |

|---|---|---|

| Tarif PPN | 11% | 12% |

| DPP | Harga jual penuh | Harga jual penuh untuk transaksi umum atau nilai lain untuk barang mewah |

| Platform pembuatan | e-Faktur Desktop atau Web-Based | Coretax DJP melalui portal wajib pajak |

| Pengkreditan Pajak Masukan | Bisa tiga bulan mundur | Hanya di masa pajak yang sama |

Masa transisi PER-01/PJ/2025 berlaku selama 1 Januari 2025 sampai 31 Maret 2025. Pada masa tersebut, faktur pajak yang mencantumkan tarif PPN 11% dari DPP penuh masih dianggap sah. PKP diberi waktu untuk menyesuaikan sistem administrasi sebelum tarif 12% berlaku penuh.

Syarat Faktur Pajak yang Sah

Berdasarkan Pasal 13 ayat (5) UU PPN, faktur pajak yang sah wajib memuat beberapa keterangan penting berikut:

- Nama, alamat, dan NPWP PKP yang menyerahkan BKP atau JKP.

- Identitas pembeli, seperti nama, alamat, dan NPWP, yang wajib diisi untuk transaksi antar-PKP.

- Jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan harga.

- PPN yang dipungut.

- PPnBM yang dipungut, jika ada.

- Kode, nomor seri, dan tanggal pembuatan faktur pajak.

- Nama dan tanda tangan pihak yang berhak menandatangani faktur pajak.

Catatan Coretax: Di Coretax DJP, tanda tangan dilakukan secara digital menggunakan sertifikat elektronik yang diterbitkan oleh DJP. NSFP atau Nomor Seri Faktur Pajak diberikan otomatis oleh sistem saat faktur diterbitkan.

Cara Membuat Faktur Pajak di Coretax DJP Tahun 2025

Sejak Januari 2025, PKP membuat faktur pajak melalui portal Coretax DJP. Berikut langkah-langkah membuat faktur pajak melalui Coretax DJP.

- Login: Masuk ke portal Coretax DJP menggunakan NPWP dan sertifikat elektronik PKP.

- Akses menu: Pilih menu PPN, lalu pilih Faktur Pajak Keluaran dan klik Buat Faktur Pajak.

- Input data pembeli: Isi data pembeli, seperti nama, alamat, dan NPWP atau NIK. Pastikan data sudah sesuai agar tidak ditolak sistem.

- Isi detail transaksi: Masukkan detail transaksi, seperti nama BKP atau JKP, kuantitas, harga satuan, dan potongan harga jika ada.

- Hitung PPN otomatis: Sistem Coretax akan menghitung PPN secara otomatis berdasarkan DPP dan tarif yang berlaku.

- Tanda tangan digital: Tanda tangani faktur secara digital menggunakan sertifikat elektronik.

- Terbitkan faktur dan NSFP: Setelah faktur diterbitkan, Coretax akan menerbitkan NSFP secara otomatis dan faktur langsung terekam di sistem DJP.

- Integrasi SPT: Faktur pajak yang telah divalidasi otomatis terhubung ke SPT Masa PPN bulan berjalan.

Ketentuan untuk PKP dengan volume tinggi: PKP yang menerbitkan minimal 10.000 faktur pajak per bulan dapat menggunakan aplikasi e-Faktur Client Desktop atau Host-to-Host sesuai KEP-24/PJ/2025. Sementara itu, PKP lainnya wajib menggunakan portal Coretax.

Baca Juga: Inilah 25 Dokumen yang Dipersamakan dengan Faktur Pajak

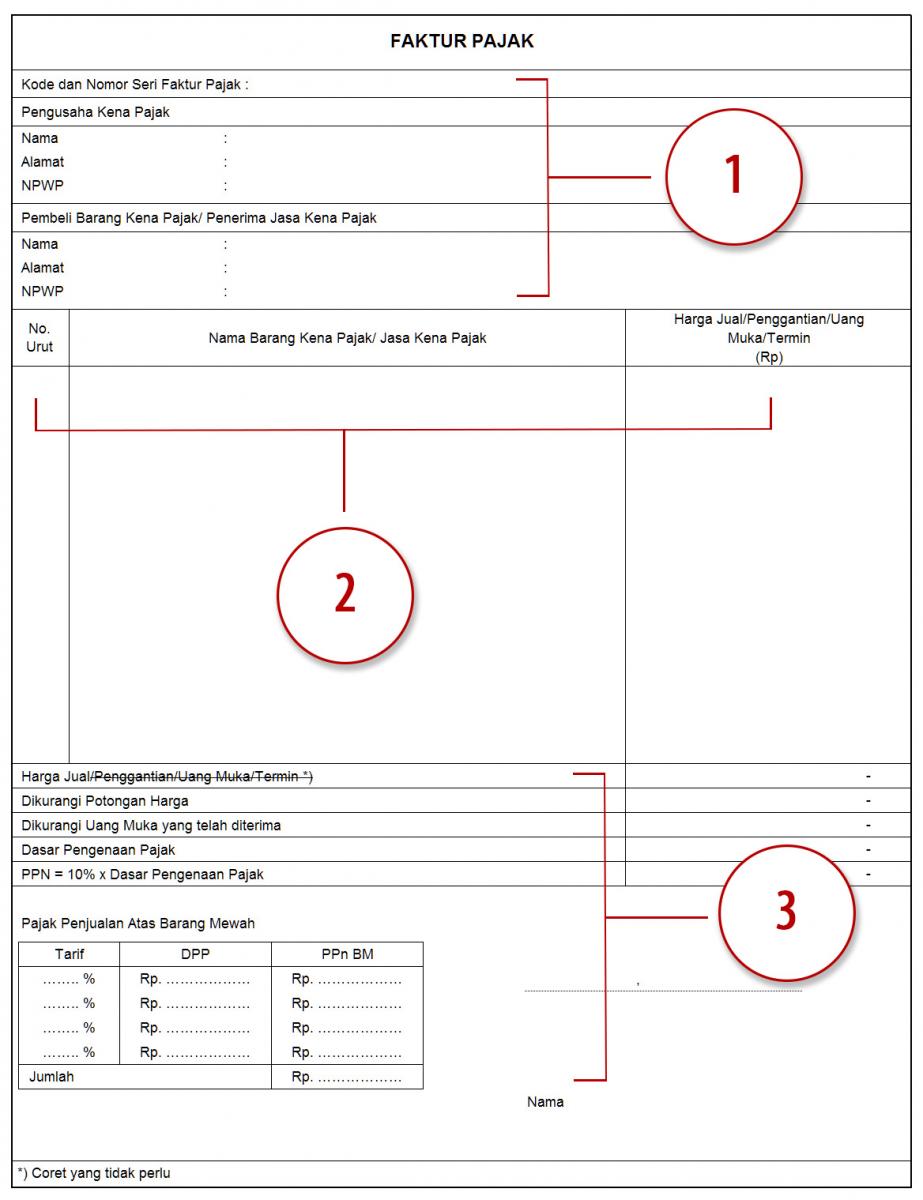

Petunjuk Pengisian Faktur Pajak

- Masukkan Kode dan Nomor Seri Faktur Pajak yang telah didapat dari DJP

- Masukkan nama, alamat, dan NPWP Perusahaan yang menyerahkan Barang/Jasa Kena Pajak pada kolom Pengusaha Kena Pajak

- Masukkan nama, alamat, dan NPWP Perusahaan yang membeli atau menerima Barang/Jasa Kena Pajak pada kolom Pembeli Barang Kena Pajak/Penerima Jasa Kena Pajak

Tahap 2

- Masukkan nomor urut sesuai dengan urutan jumlah barang atau jasa kena pajak yang diserahkan (1, 2, 3,…)

- Masukkan nama barang/jasa kena pajak yang diserahkan

- Masukkan nominal harga pada kolom Harga Jual/Penggantian/Uang Muka/Termin (jika nominal bukan dalam satuan rupiah, maka Anda harus memiliki Faktur Pajak khusus untuk nominal selain rupiah, yakni Faktur Pajak Valas)

Tahap 3

- Total keseluruhan harga ditulis pada kolom Harga Jual/Penggantian/Uang Muka/Termin

- Total nilai potongan harga Barang atau Jasa Kena Pajak ditulis (jika ada potongan) ditulis pada kolom Dikurangi Potongan Harga

- Jika Anda sudah menerima uang muka seusai penyerahan Barang atau Jasa Kena Pajak, maka nominal uang tersebut dapat ditulis pada kolom Nilai Uang Muka yang telah diterima.

- Jumlah Harga Jual/Penggantian/Uang Muka/Termin dikurangi dengan Potongan Harga dan Uang muka yang telah diterima, kemudian ditulis pada kolom Dasar Pengenaan Pajak

- Jumlah PPN yang terutang sebesar 11% dari Dasar Pengenaan Pajak ditulis pada kolom PPN = 11% x Dasar Pengenaan Pajak

- Pada kolom Pajak Penjualan Atas Barang Mewah (PPnBM), hanya diisi apabila terjadi penyerahan Barang Kena Pajak yang Tergolong Mewah. Dapat diisi dengan cara, besar tarif Pajak Penjualan atas Barang Mewah dikalikan dengan Dasar Pengenaan Pajak

- Masukkan Tempat dan Tanggal pada saat membuat Faktur Pajak tersebut

- Masukkan Nama dan Tanda Tangan dari Nama Pejabat yang telah ditunjuk oleh Perusahaan (harus sesuai dengan Nama Pejabat pada saat Perusahaan resmi menjadi Pengusaha Kena Pajak/PKP

Contoh Faktur Pajak dan Penjelasan Setiap Kolom

Berikut panduan pengisian faktur pajak standar beserta penjelasan masing-masing kolom.

| Kolom | Contoh Isian | Keterangan |

|---|---|---|

| Kode dan NSFP | 010.000-25.00000001 | Kode transaksi 01 menunjukkan penyerahan BKP antar-PKP. Nomor seri diterbitkan otomatis dari Coretax. |

| Tanggal Faktur | 15 Juni 2025 | Tanggal penerbitan faktur. Faktur dibuat paling lambat saat penyerahan BKP atau JKP, atau saat pembayaran diterima. |

| NPWP Penjual | 01.234.567.8-001.000 | NPWP PKP yang menerbitkan faktur pajak. |

| NPWP Pembeli | 09.876.543.2-001.000 | NPWP PKP Pembeli. Wajib diisi untuk transaksi antar-PKP. |

| Nama BKP/JKP | Laptop Merek ABC, 10 unit | Nama barang atau jasa, kuantitas, dan harga satuan. |

| Harga Jual atau DPP | Rp100.000.000 | Dasar Pengenaan Pajak sebelum PPN. |

| PPN 12% | Rp12.000.000 | PPN dihitung dari DPP dikalikan tarif 12% untuk tarif umum tahun 2025. |

| Total Tagihan | Rp112.000.000 | Total DPP ditambah PPN yang wajib dibayar pembeli. |

Sanksi Keterlambatan dan Kesalahan Faktur Pajak

PKP wajib menerbitkan faktur pajak paling lambat pada saat penyerahan BKP atau JKP, atau saat pembayaran diterima, tergantung mana yang lebih dahulu. Jika terjadi pelanggaran, PKP dapat dikenakan sanksi sebagai berikut.

| Jenis Pelanggaran | Sanksi | Dasar Hukum |

|---|---|---|

| Faktur terlambat diterbitkan atau tidak diterbitkan | Denda 2% dari DPP | Pasal 14 Ayat (4) UU KUP |

| Faktur pajak tidak lengkap atau tidak memuat keterangan wajib | Denda 2% dari DPP | Pasal 14 Ayat (4) UU KUP |

| Menerbitkan faktur pajak sebelum dikukuhkan sebagai PKP | Denda 2% dari DPP | Pasal 14 Ayat (1) UU KUP |

| Menerbitkan atau menggunakan faktur pajak fiktif | Pidana penjara dan denda berlipat | Pasal 39A UU KUP |

FAQ tentang Faktur Pajak

Apa perbedaan faktur pajak dan e-Faktur?

Faktur pajak adalah dokumen bukti pungutan PPN. Sementara itu, e-Faktur adalah format elektronik dari faktur pajak yang wajib digunakan oleh seluruh PKP sejak 2016. Sejak 2025, e-Faktur diterbitkan melalui Coretax DJP.

Siapa yang wajib membuat faktur pajak?

Setiap PKP atau Pengusaha Kena Pajak yang telah dikukuhkan DJP wajib membuat faktur pajak setiap kali menyerahkan BKP atau JKP kepada pembeli.

Bagaimana cara mendapatkan NSFP?

Di era Coretax, NSFP atau Nomor Seri Faktur Pajak diberikan otomatis oleh sistem DJP saat faktur diterbitkan. PKP tidak perlu lagi mengajukan permohonan NSFP secara manual seperti pada sistem lama.

Apakah faktur pajak bisa dibuat setelah tanggal transaksi?

Faktur pajak wajib dibuat paling lambat pada tanggal penyerahan BKP atau JKP, atau saat penerimaan pembayaran. Jika terlambat, PKP dapat dikenakan sanksi 2% dari DPP.

Apakah faktur pajak masukan bisa dikreditkan di bulan berbeda?

Berdasarkan PMK 81/2024 yang berlaku sejak Januari 2025, pajak masukan hanya dapat dikreditkan pada SPT Masa PPN di masa pajak yang sama dengan tanggal faktur. Pengecualian berlaku untuk dokumen tertentu yang dipersamakan dengan faktur pajak, yang masih dapat dikreditkan paling lambat tiga bulan setelah masa pajak berakhir.

Apa itu faktur pajak pengganti dan kapan digunakan?

Faktur Pajak Pengganti diterbitkan jika terdapat kesalahan pengisian pada faktur sebelumnya, selain kesalahan NPWP. Berdasarkan SE-20/PJ/2024, faktur pengganti boleh diterbitkan di bulan yang berbeda dari faktur asli. PKP Penjual wajib membetulkan SPT Masa PPN masa faktur asli.

Apa itu faktur pajak gabungan dan kapan boleh digunakan?

Faktur Pajak Gabungan mencakup seluruh penyerahan kepada pembeli yang sama dalam satu bulan kalender. Faktur ini boleh digunakan jika PKP dan pembeli menyepakati penagihan bulanan. Faktur pajak gabungan paling lambat dibuat pada akhir bulan penyerahan.

Berapa tarif PPN yang dicantumkan di faktur pajak mulai 2025?

Sejak 1 April 2025, tarif PPN yang dicantumkan adalah 12% untuk penyerahan BKP atau JKP umum. Tarif khusus berlaku untuk barang mewah atau PPnBM sesuai PMK 131/2024.

Apa yang terjadi jika faktur pajak tidak sah?

Faktur pajak yang tidak memenuhi syarat formal, seperti tidak lengkap, terlambat, atau fiktif, tidak dapat digunakan sebagai dasar pengkreditan pajak masukan. DJP juga dapat menonaktifkan akses pembuatan faktur pajak bagi PKP yang terindikasi menerbitkan faktur tidak sah berdasarkan PER-9/2025.

Kesimpulan

Faktur pajak adalah dokumen inti dalam sistem PPN Indonesia. Memahami jenis, syarat, cara pembuatan, dan sanksinya merupakan kewajiban setiap PKP. Dengan implementasi Coretax DJP sejak 2025 dan berlakunya tarif PPN 12%, PKP perlu memastikan sistem administrasi perpajakannya telah disesuaikan agar terhindar dari sanksi dan sengketa pajak.

Otomatisasi Faktur Pajak dengan OnlinePajak

OnlinePajak sebagai Penyedia Jasa Aplikasi Perpajakan atau PJAP mitra resmi DJP memungkinkan PKP menerbitkan faktur pajak secara otomatis dan terintegrasi langsung dengan sistem Coretax DJP, invoice, serta pembayaran. Dengan begitu, seluruh proses dari transaksi hingga pelaporan SPT Masa PPN dapat dilakukan dalam satu platform. Daftar gratis di OnlinePajak untuk mulai menggunakan fitur ini. Hubungi tim sales OnlinePajak untuk informasi lebih lanjut.

Referensi regulasi: UU PPN No. 8/1983 yang telah diubah dengan UU HPP No. 7/2021, PER-03/PJ/2022, PMK No. 81/2024, PER-01/PJ/2025, SE-20/PJ/2024, PER-11/PJ/2025, PER-9/PJ/2025, dan KEP-24/PJ/2025.