Timbul dan Hapusnya Utang Pajak

Timbul dan hapusnya utang pajak masih menjadi perbincangan hangat di antara para praktisi. Pasalnya, belum ada penjelasan mengenai timbulnya utang pajak dalam undang-udang sehingga terjadi perbedaan pendapat atau persepsi mengenai hal tersebut.

Penyebab Timbulnya Utang Pajak

Meski belum ada peraturan yang menjelaskan tentang timbulnya utang pajak, para praktisi saat ingin menggunakan dua teori atau dua ajaran yang mengatur timbulnya utang pajak.

1. Ajaran Formil

Utang pajak timbul karena dikeluarkannya surat ketetapan pajak oleh fiskus (pegawai pajak yang membantu Wajib Pajak/Subjek Pajak dalam memenuhi kewajiban perpajakannya). Hal ini terjadi jika pemungutan pajak dilakukan dengan official assessment system, yaitu sistem pemungutan pajak di mana jumlah pajak yang harus dibayar dan dihitung oleh fiskus. Kemudian fiskus akan mengirimkan surat pemberitahuan terkait jumlah yang harus dibayarkan kepada Wajib Pajak.

2. Ajaran Materil

Utang pajak timbul karena undang-undang dan karena ada sebab yang mengakibatkan seseorang atau suatu pihak dikenakan pajak. Sebab-sebab yang membuat seseorang memiliki utang pajak di antaranya:

- Perbuatan, yaitu mendirikan bangungan, melakukan kegiatan impor atau ekspor, serta bepergian ke luar negeri.

- Keadaan, yaitu memiliki tanah atau bumi dan bangunan, memperoleh penghasilan, serta memiliki kendaraan bermotor.

- Peristiwa atau kejadian, yaitu mendapat hadiah undian.

Jadi sampai saat ini, para praktisi menggunakan dua ajaran ini untuk menilai munculnya utang pajak pada wajib pajak.

Penghapusan Utang Pajak

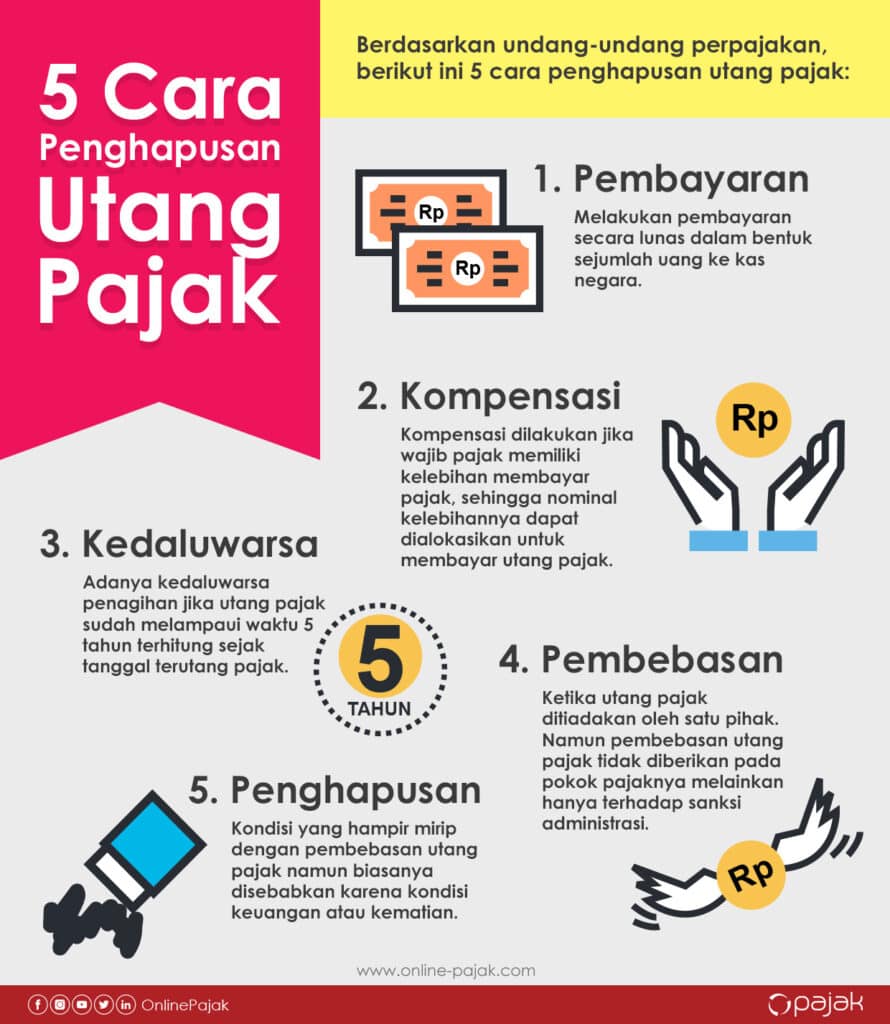

Anda tidak perlu khawatir jika memiliki utang pajak karena Anda dapat menghapusnya dengan beberapa cara yang telah diatur dalam undang-undang perpajakan. Ada 5 cara menghapus utang pajak.

1. Pembayaran

Cara pertama menghapus utang pajak adalah dengan membayarnya pada negara. Pembayarannya secara lunas dalam bentuk sejumlah uang oleh Wajib Pajak ke Kas Negara. Dalam hal ini, Wajib Pajak dapat membayarnya sendiri atau menguasakannya pada pihak lain selama pihak tersebut bertindak atas nama wajib pajak yang memiliki utang pajak.

Selain itu, pembayaran ini perlu menggunakan mata uang yang berlaku di Indonesia, dalam hal ini adalah Rupiah.

2. Kompensasi

Kompensasi dapat dilakukan jika Wajib Pajak memiliki kelebihan dalam membayar pajak sehingga dapat digunakan untuk membayar utang pajak. Kelebihan bayar pajak sendiri dapat terjadi karena berbagai hal, seperti perubahan undang-undang pajak, kekeliruan pembayaran, adanya pemberian pengurangan, dan sebagainya. Karena itu, kelebihan pajak ini dapat dikreditkan.

Wajib pajak dapat menghapus utang pajak menggunakan cara ini dengan syarat ia wajib mengajukan sendiri kepada pejabat pajak. Selain itu, Wajib Pajak tidak bisa mengkompensasikan utang pajak dengan utang biasa karena berbeda konteks.

Kompensasi dapat berupa:

- Kompensasi kerugian, ini terbagi menjadi tiga jenis yaitu kompensasi kerugian yang mendatar (horizontal compensative), kompensasi yang tegak (vertical compensative), dan kompensasi kerugian perang.

- Kompensasi pembayaran, ini dapat dilakukan jika salah satu pihak memiliki utang dan memiliki tagihan pada pihak lain.

Jika ingin menggunakan cara kompensasi, ada beberapa syarat yang perlu diperhatikan:

- Bahwa pada saat yang sama, kedua subjek saling mempunyai tagihan.

- Hal yang dikompensasikan hanyalah dua utang berupa uang dan barang yang sama macamnya.

- Kompensasi berlaku karena hukum, bahkan jika pihak yang berhutang tidak mengetahuinya dan saling menghilangkan utang yang sama besarnya pada saat yang sama.

3. Kedaluwarsa

Kedaluwarsa di sini adalah kedaluwarsa penagihan. Melansir dari DJP, hak untuk menagih pajak kedaluwarsa setelah melampaui waktu 5 (lima) tahun terhitung sejat tanggal terutang pajak atau berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak yang bersangkutan.

Kedaluwarsa penagihan pajak dapat dicegah dengan melakukan penagihan teguran, dan pengakhiran dengan mengajukan permohonan keberatan atau penangguhan.

Selain itu, ada dua macam kedaluwarsa dalam hal utang pajak. Pertama adalah kedaluwarsa lemah (penagihannya kedaluwarsa), dan kedua adalah kedaluwarsa kuat (utangnya kedaluwarsa).

4. Pembebasan

Alternatif lain untuk menghapus utang pajak adalah dengan cara pembebasan. Namun, pembebasan di sini pada umumnya bukan berarti menghilangkan pokok utang pajak, meniadakan sanksi administratif terkait utang pajak.

Tetapi, utang pajak dapat berakhir dengan pembebasan karena cara ini merupakan sarana hukum pajak untuk melepaskan tanggung jawab wajib pajak berupa membayar pajak.

5. Penghapusan/Peniadaan

Penghapusan utang pajak mirip dengan cara pembebasan. Perbedaannya, cara penghapusan diberikan karena keadaan keuangan Wajib Pajak.

Penghapusan juga merupakan cara untuk mengakhiri utang pajak. Namun, hanya dengan alasan tertentu, seperti Wajib Pajak terkena musibah atau karena dasar penetapannya tidak benar. Ketika utang pajak telah dihapus, perikatan pajak akan berakhir sehingga Wajib Pajak tidak lagi memiliki kewajiban membayar pajak yang terutang.

Itulah pembahasan singkat mengenai timbul dan hapusnya utang pajak. Secara garis besar, ada dua ajaran atau dua teori yang mengatur timbulnya utang pajak, yaitu ajaran formil dan ajaran materil. Lalu untuk menghapus utang pajak tersebut, ada 5 alternatif yang dapat Wajib Pajak lakukan, yang meliputi: pembayaran, kompensasi, kedaluwarsa, pembebasan, dan penghapusan/peniadaan.