Menjelang pensiun, kebutuhan finansial tentu yang paling diperhatikan oleh banyak orang karena di saat usia senja biasanya orang-orang tidak aktif lagi. Di sini keberadaan uang simpanan atau tabungan sering dimanfaatkan. Lalu, bagaimana dengan pajak pensiun bagi wajib pajak orang pribadi?

Sebelumnya, kita bahas dulu sebenarnya kapan Anda bisa dikategorikan telah memasuki usia pensiun?

UU No. 13 Tahun 2003 tentang Ketenagakerjaan tidak menyebutkan secara pasti kapan dan berapa batas usia pensiun terutama untuk pekerja swasta. Namun dalam UU No. 3 Tahun 1992 tentang Jaminan Sosial Tenaga Kerja Pasal 14 ayat 1 disebutkan Jaminan Hari Tua (JHT) diberikan kepada tenaga kerja saat mencapai usia 55 tahun. Begitu juga dengan UU No. 11 Tahun 1992 tentang Dana Pensiun yang menyebutkan hak atas manfaat pensiun diberikan ketika tenaga kerja mencapai usia minimal 55 tahun dan maksimal 60 tahun.

Yuk, sebelum memasuki usia yang disebutkan di atas, kita lihat dulu apa saja yang bisa didapatkan karyawan ketika pensiun dan bagaimana penghitungan pajaknya.

Yang Didapat Ketika Pensiun

Apa saja yang didapat ketika seseorang memasuki usia pensiun? Orang pribadi dalam negeri akan menerima beberapa penghasilan, di antaranya:

Uang Pesangon

Merupakan penghasilan yang dibayarkan oleh pemberi kerja termasuk Pengelola Pesangon Tenaga Kerja kepada pegawai, dengan nama dan dalam bentuk apa pun, sehubungan dengan berakhirnya masa kerja atau terjadi pemutusan hubungan kerja, termasuk di dalamnya uang penghargaan masa kerja dan uang penggantian hak.

Baca juga:

- Pajak Pesangon: Simak Tarif dan Cara Perhitungannya!

- Perhitungan Pesangon Berdasarkan Peraturan yang Berlaku di Indonesia

Uang Manfaat Pensiun

Merupakan penghasilan dari manfaat pensiun yang dibayarkan kepada orang pribadi peserta dana pensiun secara sekaligus sesuai dengan peraturan UU.

Tunjangan Hari Tua

Merupakan penghasilan yang dibayarkan sekaligus oleh badan penyelenggara tunjangan hari tua kepada orang pribadi yang telah mencapai usia pensiun.

Jaminan Hari Tua

Merupakan penghasilan yang dibayarkan sekaligus oleh badan penyelenggara jaminan sosial tenaga kerja kepada orang pribadi yang berhak dalam jangka waktu yang telah ditentukan atau keadaan lain yang ditentukan.

Baca juga: Jaminan Pensiun: Lihat Dasar Hukum Hingga Cara Hitungnya di Sini!

Bagaimana dengan Pajak Pensiun?

Nah, di sini wajib pajak badan akan membayarkan sekaligus penghasilan yang diterima oleh orang pribadi dan mengenai potongan PPh Pasal 21 yang bersifat final. Berapa besaran pajaknya?

Untuk uang pesangon yang bersifat final, maka besaran pajaknya sebagai berikut:

- Penghasilan bruto s.d. Rp50 juta sebesar 0%.

- Penghasilan bruto di atas Rp50 juta s.d. Rp100 juta sebesar 5%.

- Penghasilan bruto di atas Rp100 s.d. Rp500 juta sebesar 15%.

- Penghasilan bruto di atas Rp500 juta sebesar 25%.

Sedangkan untuk uang manfaat pensiun, tunjangan hari tua, dan jaminan hari tua, ketentuan pajaknya sebagai berikut:

- Penghasilan bruto sampai dengan Rp50 juta sebesar 0%.

- Penghasilan bruto di atas Rp50 juta sebesar 5%.

Di sini tarif PPh 21 untuk uang manfaat pensiun, tunjangan hari tua, dan jaminan hari tua diberlakukan atas jumlah kumulatif dan dibayarkan dalam jangka waktu paling lama 2 tahun.

Selanjutnya, bagi orang pribadi yang sudah pensiun, baik itu pegawai negeri maupun pegawai swasta, tidak lagi memiliki kewajiban membayar pajak dikarenakan sudah tidak memiliki penghasilan.

Meski demikian, orang pribadi pensiun tetap memiliki kewajiban untuk melaporkan SPT Tahunan jika masih memiliki Nomor Pokok Wajib Pajak (NPWP). NPWP hanya bisa dihapus jika pemiliknya meninggal dunia. Jadi, yang dilaporkan bukan lagi penghasilan, melainkan sejumlah aset seperti rumah, tanah, uang tunai, berbagai jenis investasi, dan lain sebagainya.

Orang pribadi pensiun bisa menggunakan formulir 1770 yang secara khusus diperuntukkan bagi mereka yang tidak lagi memiliki penghasilan. Pensiunan bisa mengisi seluruh data aset hingga akhir tahun masa pajak dan melakukan pelaporan seperti tahun-tahun sebelumnya.

Lain ceritanya jika orang pribadi tersebut memiliki penghasilan lain dari usaha di bidang lainnya. Mereka tetap memiliki kewajiban sesuai untuk membayar pajak sesuai dengan ketentuan yang berlaku.

Menghitung Pajak Pensiun di OnlinePajak

Seperti dibahas di atas, pajak pensiun merupakan salah satu komponen dari PPh 21. Bagi Anda HRD yang ingin menghitung besaran pajak pensiun bisa memanfaatkan fitur hitung di OnlinePajak.

Cara penghitungan PPh 21 di OnlinePajak menggunakan PTKP terbaru secara otomatis dan akurat. Anda bisa melakukan impor data sehingga dapat dengan mudah mendapatkan hasil penghitungan PPh 21 secara otomatis dan seketika.

Untuk biaya pensiun, berdasarkan Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016 potongannya sebesar 5% dari penghasilan bruto dengan setinggi-tingginya adalah Rp200 ribu per bulan atau Rp2,4 juta per tahun.

Sedangkan jaminan pensiun dari iuran BPJS, besarannya adalah 3% yang terdiri atas 2% ditanggung oleh pemberi kerja dan 1% ditanggung oleh pekerja.

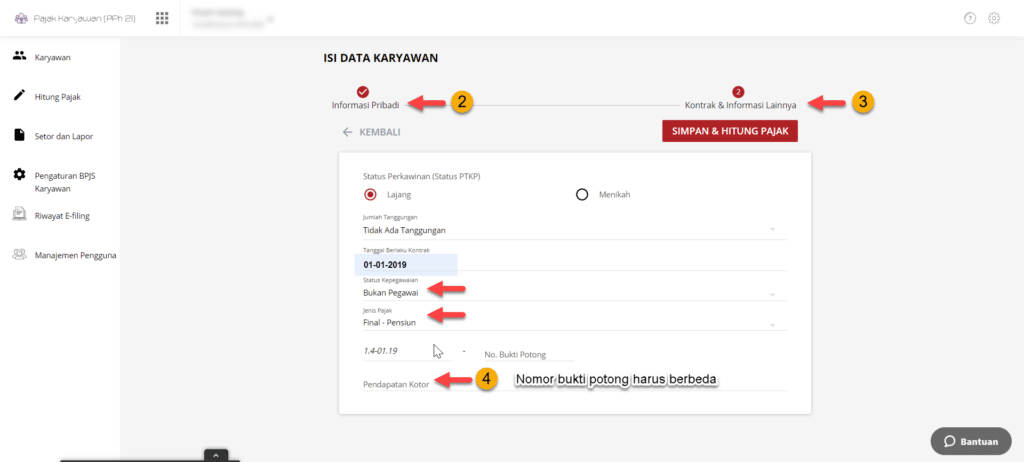

HRD juga bisa melakukan input data karyawan bukan pegawai-final-pensiun. Langkah-langkahnya adalah sebagai berikut:

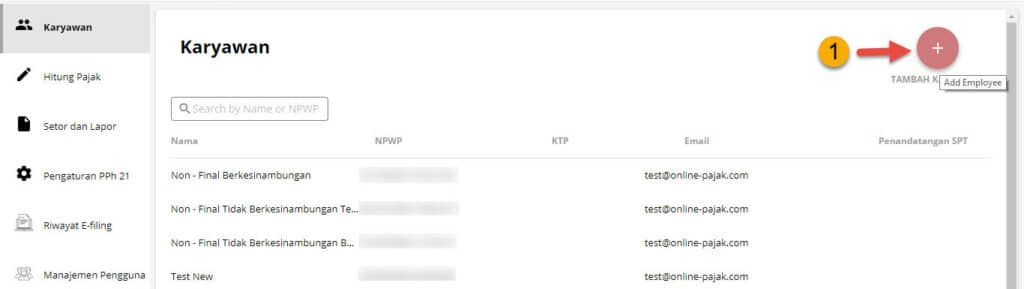

1. Buka menu Karyawan lalu lik ikon + untuk membuat data karyawan (final) baru. Kemudian ikuti langkah-langkah kedua dan seterusnya.

2. Lengkapi Informasi Pribadi.

3. Lengkapi Kontrak & Informasi Lainnya.

4. Lengkapi detail Data Pembayaran, lalu klik Simpan.

Bagaimana, mudah bukan? Yuk, taat bayar pajak dengan ingat OnlinePajak!