Pengertian Fasilitas PPN Dibebaskan

Fasilitas PPN dibebaskan merupakan bentuk perlakuan khusus dalam pengenaan Pajak Pertambahan Nilai (PPN). Perlakuan khusus berupa pemberian fasilitas PPN dibebaskan ini artinya, suatu objek pajak dibebaskan dari pengenaan atau pungutan PPN atas penyerahannya.

Objek pajak yang diberikan fasilitas PPN dibebaskan ini tak sebatas soal impor atau penyerahan Barang Kena Pajak (BKP) saja, seperti yang tertuang dalam Peraturan Menteri Keuangan (PMK) Nomor 268/PMK.03/2015, melainkan juga Jasa Kena Pajak (JKP).

Terkait penyerahan JKP yang mendapat fasilitas dibebaskan, landasan hukum yang digunakan adalah Peraturan Pemerintah (PP) Nomor 69 Tahun 2015 tentang Impor dan Penyerahan Alat Angkutan Tertentu dan Penyerahan Jasa Kena Pajak Terkait Alat Angkutan Tertentu Yang Tidak Dipungut Pajak Pertambahan Nilai, yang telah dicabut dan terakhir berlaku adalah PP Nomor 49 Tahun 2022. Namun pada artikel ini, akan membahas penyerahan JKP terkait alat angkutan tertentu.

Baca Juga: Mengenai Istilah PPN Dibebaskan

Jenis-Jenis JKP yang Mendapat Fasilitas PPN Dibebaskan

Berdasarkan PP Nomor 49 Tahun 2022, berikut ini adalah daftar jenis jasa yang mendapat fasilitas PPN dibebaskan terkait alat angkutan tertentu:

- jasa persewaan pesawat udara yang dimanfaatkan oleh badan usaha angkutan udara niaga nasional.

- jasa yang diterima oleh perusahaan pelayaran niaga nasional, perusahaan penangkapan ikan nasional, perusahaan penyelenggara jasa kepelabuhanan nasional, dan perusahaan penyelenggara jasa angkutan sungai, danau, dan penyeberangan nasional, yang meliputi jasa persewaan kapal; kepelabuhanan meliputi jasa tunda, jasa pandu, jasa tambat, dan jasa labuh; dan perawatan dan perbaikan kapal.

- jasa yang diterima oleh badan usaha angkutan udara niaga nasional, yang meliputi jasa persewaan pesawat udara dan perawatan dan perbaikan pesawat udara.

- jasa perawatan dan perbaikan kereta api yang diterima oleh badan usaha penyelenggara sarana

perkeretaapian umum.

Baca uga: Ini Daftar UU yang Mengatur PPN dan Regulasi Terbaru yang Berlaku

Tata Cara JKP Mendapat Fasilitas PPN Dibebaskan

Meski suatu penyerahan JKP masuk dalam jenis-jenis JKP yang mendapat fasilitas PPN dibebaskan, tidak serta merta langsung dibebaskan atau tidak dikenakan pungutan PPN. Sebab, untuk mendapat fasilitas PPN dibebaskan ini, PKP harus mengantongi Surat Keterangan Tidak Dipungut (SKTD) PPN.

Permohonan SKTD ini diajukan oleh PKP kepada Direktur Jenderal Pajak c.q. Kepala Kantor Pelayanan Pajak (KPP) tempat PKP dikukuhkan/terdaftar. SKTD ini terdiri dari dua, yakni berlaku setiap transaksi dan berlaku hingga 31 Desember tahun diajukannya permohonan.

Terkait dengan JKP, seperti yang telah disebutkan sebelumnya, SKTD supaya mendapat fasilitas PPN dibebaskan berlaku hingga 31 Desember tahun diajukannya permohonan.

Tata Cara Pengajuan SKTD untuk Mendapat Fasilitas PPN Dibebaskan

Dalam hal pengajuan SKTD untuk perusahaan yang terkait dengan terkait jasa persewaan pesawat udara, jasa yang diterima oleh pelayaran niaga nasional dan sebagainya, jasa yang diterima oleh badan usaha angkatan udara niaga nasional, hingga jasa perawatan dan perbaikan kereta api, tata cara pengajuannya adalah sebagai berikut:

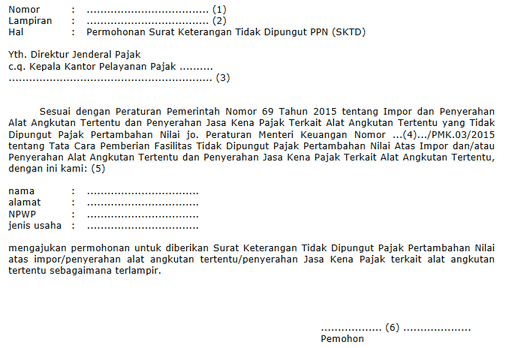

1. Permohonan SKTD diajukan kepada Direktur Jenderal Pajak c.q. Kepala KP tempat Wajib Pajak (WP) terdaftar dengan menggunakan formulir dengan format yang sudah ditentukan, sebagai berikut:

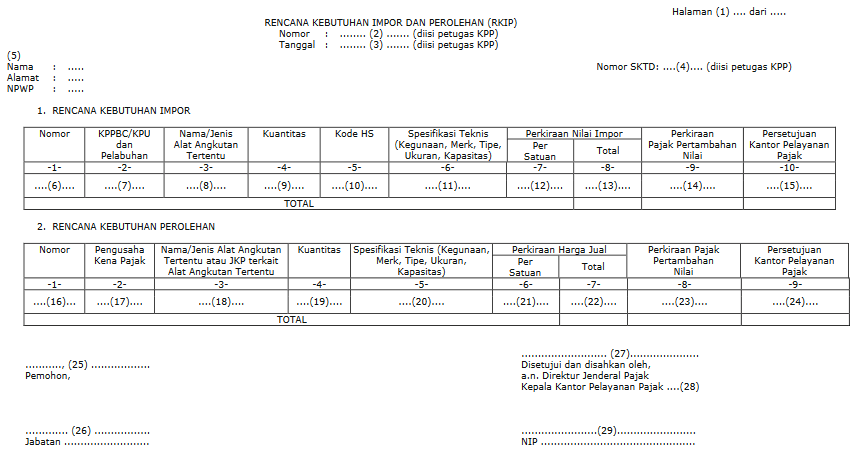

2. Permohonan SKTD dilampiri RKIP dengan menggunakan formulir sesuai format yang sudah ditentukan disampaikan dalam bentuk softcopy dan hardcopy, dengan format sebagai berikut:

3. Pihak yang ditunjuk merupakan badan hukum Indonesia atau badan usaha Indonesia yang memenuhi syarat secara yuridis dan formal untuk melakukan pengadaan alat angkutan tertentu.

4. Permohonan SKTD dianggap sah jika ditandatangani oleh pejabat yang berwenang atau wakil WP atau kuasa sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

5. Permohonan SKTD harus dilengkapi dengan dokumen-dokumen pendukung, yang paling sedikit meliputi:

- Fotocopy kartu Nomor Pokok Wajib Pajak (NPWP)

- Surat kuasa khusus dalam hal WP menunjuk seorang kuasa untuk mengajukan permohonan SKTD

- Surat pernyataan tidak sedang dilakukan penyelidikan tindak pidana di bidang perpajakan

- Surat pernyataan bahwa alat angkutan tertentu yang diimpor atau diperoleh tidak akan dipindahtangankan atau diubah peruntukannya dalam jangka waktu sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

6. Selain lampiran berupa dokumen pendukung yang sudah disebutkan, permohonan SKTD juga harus dilengkapi:

- Fotocopy surat izin usaha

- Fotokopy surat izin usaha perusahaan angkutan udara niaga dalam hal impor dilakukan dan/atau penyerahan diterima oleh Perusahaan Angkutan Udara Niaga Nasional.

- Fotokopi dokumen perjanjian atau kontrak pemberian jasa perawatan dan reparasi pesawat udara dalam hal impor dilakukan dan/atau penyerahan diterima oleh pihak yang ditunjuk oleh Perusahaan Angkutan Udara Niaga Nasional

- Fotokopi surat izin usaha perkeretaapian dalam hal impor dilakukan dan/atau penyerahan diterima oleh Badan Usaha Penyelenggara Sarana Perkeretaapian Umum dan/atau Badan Usaha Penyelenggara Prasarana Perkeretaapian Umum.

Keputusan atas disetujui atau ditolaknya permohonan SKTD yang diajukan untuk mendapat fasilitas PPN dibebaskan, paling lama dikeluarkan 5 hari kerja setelah permohonan diterima.

Itulah pembahasan mengenai jenis jasa kena pajak (JKP) terkait perusahaan alat angkutan tertentu yang mendapatkan fasilitas dibebaskan PPN. Untuk pengelolaan PPN atas setiap transaksi bisnis yang lebih mudah, gunakan aplikasi e-Faktur OnlinePajak.

Sebagai mitra resmi DJP, OnlinePajak menghadirkan berbagai jenis layanan dan fitur yang mempermudah PKP dalam mengelola transaksi bisnis dan menjalankan kepatuhan perpajakan sehingga dapat mengoptimasi proses bisnis. Menggunakan aplikasi e-Faktur OnlinePajak, PKP dapat membuat dan melaporkan faktur pajak sesuai peraturan yang berlaku, mengirimkan dokumen transaksi langsung ke lawan transaksi, hingga membuat rekonsiliasi untuk kebutuhan laporan keuangan. Semua dikerjakan dalam 1 aplikasi terintegrasi.

Referensi

Peraturan Menteri Keuangan (PMK) Nomor 268/PMK.03/2015

PP Nomor 49 Tahun 2022