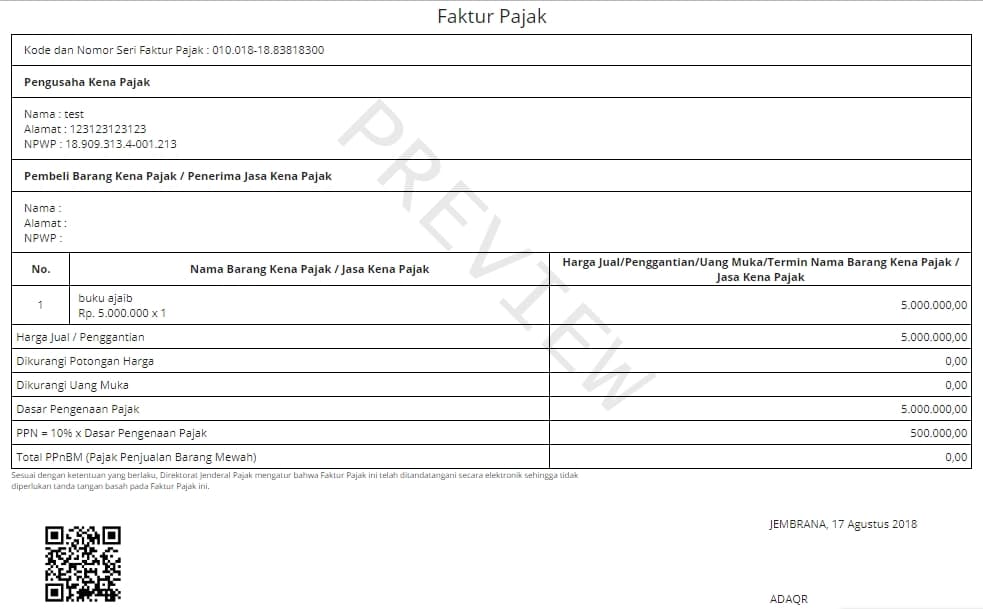

Mencermati Contoh Gambar Faktur

Saat melakukan transaksi jual-beli, sebagai Pengusaha Kena Pajak (PKP) Anda pasti menggunakan faktur pajak. Faktur jenis ini merupakan bukti pungutan pajak oleh PKP yang melakukan penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP).

PKP sendiri adalah perusahaan atau pengusaha yang melakukan penyerahan BKP/JKP. Nah, Bagi Anda yang baru pertama kali menggunakan faktur pajak, berikut ini kami sajikan contoh gambar faktur serta keterangan yang dapat Anda perhatikan.

Tujuannya, Anda bisa lebih memahami faktur pajak sekaligus kolom-kolom yang ada di dalamnya.

Baca Juga: Contoh Faktur Pembelian dan Faktur Penjualan untuk Bisnis

Penjelasan Keterangan dalam Gambar Faktur di Atas

Gambar faktur di atas dilengkapi dengan sejumlah kolom. Untuk dapat mengerti kegunaan pada setiap kolom dalam gambar faktur tersebut, kami berikan keterangan mengenai apa saja bagian-bagian yang perlu Anda ketahui.

Keterangan berikut ini sesuai dengan penjelasan yang terdapat di Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2015 sebagai berikut:

1. Kode dan Nomor Seri Faktur Pajak

Baris kode dan NSFP yang ada pada gambar faktur di atas harus diisi dengan:

- Kode transaksi 02, yaitu kode untuk penyerahan kepada Badan Pengelola Dana yang melakukan pungutan dan penyetoran Pajak Pertambahan Nilai.

- Kode status, kode tahun penerbitan dan nomor urut faktur pajak diisi sesuai dengan ketentuan yang berlaku.

Baca Juga: Kode Seri Faktur Pajak: Penjelasan hingga Tata Cara Penggunaannya

2. Pengusaha Kena Pajak

Bagian ini diisi dengan keterangan nama, alamat dan NPWP Badan Usaha yang melakukan penyerahan BKP/JKP.

3. Pembeli Barang Kena Pajak/Penerima Jasa Kena Pajak

Kolom ini terdiri dari beberapa keterangan seperti:

- Nama dan alamat yang wajib diisi dengan nama serta alamat dari pihak PKP Pembeli

- NPWP disesuaikan dengan Nomor Pokok Wajib Pajak PKP pembeli

4. Pengisian Barang Kena Pajak/Jasa Kena Pajak yang Diserahkan

Dalam contoh gambar faktur di atas, terdapat tabel yang berisi keterangan BKP/JKP yang diserahkan. Beberapa hal yang harus Anda perhatikan meliputi:

- Nomor Urut: Diisi dengan nomor urut barang/jasa yang diserahkan.

- Nama BKP/JKP: Diisi dengan nama BKP yang diserahkan

- Harga Jual/Penggantian/Uang Muka/Termin: Diisi dengan harga jual/penggantian atas Barang Kena Pajak/Jasa Kena Pajak yang diserahkan sebelum dikurangi uang muka/ termin. Baris ini memiliki beberapa keterangan yang harus Anda perhatikan diantaranya :

- Ketika diterima uang muka/termin, maka yang menjadi dasar penghitungan PPN adalah jumlah uang muka/ termin yang bersangkutan.

- Jika pembayaran harga jual/ penggantian/ uang muka/ termin dilakukan dengan menggunakan mata uang asing, maka hanya baris “Dasar Pengenaan Pajak” dan baris “PPN=10% x Dasar Pengenaan Pajak” yang harus dikonversikan ke dalam mata uang rupiah dengan menggunakan kurs yang berlaku menurut Keputusan Menteri Keuangan pada saat pembuatan Faktur Pajak.

- Jika keterangan nama BKP/JKP yang diserahkan tidak dapat ditampung dalam satu faktur pajak, maka Pengusaha Kena Pajak dapat :

- Membuat lebih dari satu faktur pajak dengan menggunakan kode, nomor seri dan tanggal faktur pajak yang sama serta ditandatangani dan diberi keterangan nomor halaman pada setiap lembarnya. Khusus untuk pengisian jumlah, potongan harga, uang muka yang telah diterima, dasar pengenaan pajak dan pajak pertambahan nilai cukup diisi pada faktur pajak paling akhir

- Membuat satu faktur pajak dengan nomor serta tanggal faktur penjualan yang tidak terpisahkan. Faktur pajak bersangkutan harus diisi dengan jenis Barang Kena Pajak/ Jasa Kena Pajak yang diserahkan sesuai dengan keadaan sebenarnya.

5. Jumlah Harga Jual/Penggantian/Uang Muka/Termin

Baris yang dapat kita lihat pada gambar faktur di atas berisi jumlah keseluruhan dari angka-angka yang berada dalam kolom harga jual/ penggantian/ uang muka/ termin

6. Potongan Harga

Dalam gambar faktur di atas juga terdapat baris potongan harga yang harus diisi dengan total potongan harga Barang Kena Pajak/ Jasa Kena Pajak yang diserahkan jika ada potongan harga yang diberikan.

7. Uang Muka yang Telah Diterima

Diisi dengan jumlah uang muka yang telah diterima dari penyerahan Barang Kena Pajak/Jasa Kena Pajak.

8. Dasar Pengenaan Pajak

Baris Dasar Pengenaan Pajak dalam gambar faktur diisi dengan jumlah harga jual/penggantian/uang muka/ terin setelah dikurangi potongan harga dan uang muka yang telah diterima atau diisi dengan DPP nilai lain sesuai dengan ketentuan peraturan perundang-undangan bidang perpajakan.

9. Total PPN

Diisi dengan jumlah Pajak Pertambahan Nilai yang terutang sebesar 11% dari Dasar Pengenaan Pajak.

10. Pajak Penjualan atas Barang Mewah

Baris dalam gambar pajak ini hanya diisi apabila terjadi penyerahan BKP yang tergolong mewah yaitu sebesar tarif Pajak Penjualan atas Barang Mewah dikalikan dengan Dasar Pengenaan Pajak yang menjadi dasar perhitungan pajak penjualan atas Barang Mewah.

11. Tanggal

Diisi dengan tempat dan tanggal pembuatan faktur pajak.

12. Nama dan Tandatangan

Diisi dengan nama dan tandatangan PKP/pejabat/pegawai yang telah ditunjuk oleh PKP untuk menandatangani faktur pajak. Tidak diperkenanankan menggunakan cap/scan tanda tangan pada faktur pajak.

Bagaimana? Kini Anda sudah mengetahui format faktur pajak yang berlaku dan mengetahui informasi yang harus tercantum di dalamnya. Kini, Anda dapat membuat faktur pajak untuk setiap transaksi bisnis yang terjadi.

Penerbitan faktur pajak dapat Anda lakukan menggunakan layanan e-Faktur DJP, atau dengan menggunakan aplikasi e-Faktur OnlinePajak. Sebagai mitra resmi DJP, e-Faktur OnlinePajak memiliki berbagai fitur yang dapat mempermudah PKP dalam mengelola transaksi bisnis dan menjalankan kepatuhan pajak. Mulai dari menerbitkan dan mengirimkan faktur pajak langsung ke lawan transaksi, melaporkan faktur pajak, menyimpan dokumen dengan aman, hingga membuat rekonsiliasi untuk keperluan laporan keuangan. Semua dapat dikerjakan dalam 1 aplikasi terintegrasi saja.

Referensi

Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2015