Pajak UKM/UMKM

Anda baru mendirikan Usaha Kecil Menengah (UKM) atau Usaha Mikro Kecil Menengah (UMKM)? Sebagai pemilik sebuah usaha, kini Anda sudah berkewajiban membayar pajak. Lantas apa saja yang masuk kategori pajak UKM/UMKM, berapa nilai yang harus dibayarkan, dan bagaimana cara membayarnya?

Artikel di bawah ini akan menjawab pertanyaan sekaligus membantu Anda menyelesaikan kewajiban perpajakan sebagai pemilik usaha.

Klasifikasi UMKM

Bisnis seperti apakah yang bisa diklasifikasikan Usaha Mikro Kecil Menengah?

Menurut Undang-undang Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil Menengah, klasifikasi UMKM bisa dibedakan dari jumlah aset dan total omzet penjualan. Sedangkan menurut Badan Pusat Statistik, klasifikasi tersebut termasuk juga jumlah karyawan.

[op-check-billing promo_code=”” location=”marketing_article_page_mid” heading=”Setor pajak dengan satu klik” subheading=”Isi kotak di bawah dengan ID Billing yang Anda miliki” btn_text=”Buat ID Billing” btn_url=”https://home.online-pajak.com/?_gl=1*17hgntk*_ga*MTUzNjAxNTYyNC4xNjk1NjI2NjU3*_ga_ZDXQQPMD40*MTcwMTA4Mjk2Ni4yNi4xLjE3MDEwODQzMzMuNjAuMC4w#/pajakpay/list”]

Kategori Usaha Mikro/Industri Rumah Tangga

Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan. Kriteria usaha mikro ini adalah:

- Memiliki karyawan kurang dari empat orang

- Aset (kekayaan bersih) hingga Rp 50 juta

- Omzet penjualan tahunan hingga 300 juta

Kategori Usaha Kecil

Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri dan dilakukan oleh orang perorangan atau badan usaha, yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah, atau usaha besar yang memenuhi kriteria usaha kecil.

Kriteria usaha kecil ini adalah:

- Memiliki karyawan kurang dari 5-19 orang

- Aset (kekayaan bersih) dari Rp 50 juta hingga Rp 500 juta

- Omzet penjualan tahunan dari 300 juta hingga Rp 2,5 miliar

Kategori Usaha Menengah

Usaha ekonomi produktif yang berdiri sendiri dan dilakukan oleh orang perseorangan atau badan usaha, yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan.

Kriteria usaha menengah ini adalah:

- Memiliki karyawan antara 20 sampai 99 orang

- Aset (kekayaan bersih) antara Rp 500 juta hingga Rp 10 miliar

- Omzet penjualan tahunan antara Rp 2,5 miliar hingga Rp 50 miliar

Kategori Usaha Besar

Usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari usaha menengah yang meliputi usaha nasional milik negara atau swasta, usaha patungan dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

Kriteria usaha besar ini adalah:

- Memiliki karyawan lebih dari 100 orang

- Aset (kekayaan bersih) lebih dari Rp 10 miliar

- Omzet penjualan tahunan lebih dari Rp 50 miliar

Pajak UMKM/UKM

Berdasarkan Pasal 2 UU No. 36 tahun 2008 tentang Pajak Penghasilan, sebagaimana telah diubah terakhir dengan Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP), setiap orang pribadi, orang pribadi yang memiliki warisan belum terbagi, badan dan bentuk usaha tetap merupakan objek pajak penghasilan.

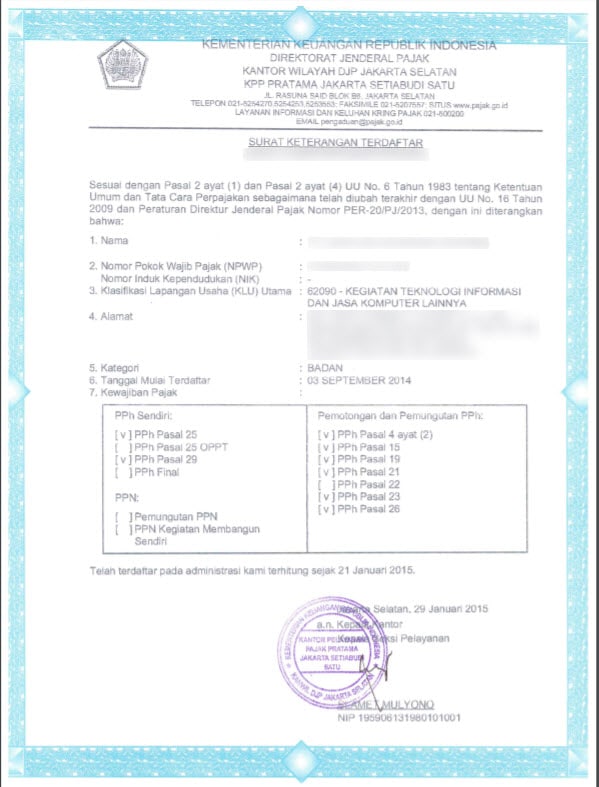

Pada saat Anda mendaftarkan perusahaan atau badan di Kantor Pelayanan Pajak (KPP) tempat usaha Anda berdomisili, maka akan mendapatkan SKT atau Surat Keterangan Terdaftar.

Di SKT tersebut disebutkan pajak-pajak apa saja yang harus Anda bayarkan.

Tergantung pada jenis transaksi yang Anda lakukan dan jumlah omzet usaha Anda dalam setahun, sekurangnya Anda perlu membayar pajak-pajak berikut:

- PPh Pasal 4 Ayat 2 atau PPh Final (jika ada sewa gedung/kantor, omzet penjualan, dll)

- PPh Pasal 21 (jika memiliki pegawai)

- PPh Pasal 23 (jika ada transaksi pembelian jasa)

PPh Final 0,5% untuk UKM/UMKM

PPh Final 0,5% adalah Istilah ini merupakan nama lain dari PPh Pasal 4 ayat 2. Ada berbagai macam objek PPh Final, seperti untuk sewa bangunan, jasa konstruksi, pajak atas obligasi, pajak atas peredaran bruto (omzet) usaha.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013, sebagaimana telah diubah terakhir dengan PP Nomor 55 Tahun 2022, PPh Final 0,5% untuk pajak UMKM adalah pajak atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto atau omzet di bawah Rp 4,8 miliar dalam setahun.

Baca juga: Anda Pengusaha? Begini Caranya Menghitung Pajak UKM/PPh Final

Tenggat Pajak UMKM

Sebagai seorang wajib pajak PPh Final, pada tanggal 15 setiap bulannya, Anda harus membayar kewajiban perpajakan Anda tersebut ke kas negara. Setelah membayarnya, Anda akan mendapatkan bukti bayar pajak atau NTPN (Nomor Transaksi Penerimaan Negara).

Nah, sekarang Anda sudah bisa menghitung pajak UKM yang menjadi kewajiban Anda. Agar terhindar dari sanksi keterlambatan pembayaran pajak, tahap selanjutnya yang harus Anda lakukan adalah membayar pajak.

Untuk membayar pajak UKM tentu Anda membutuhkan ID billing. Nah, di aplikasi OnlinePajak, Anda tidak hanya bisa menghitung otomatis pajak Anda melainkan dapat membuat ID billing dan menyetor PPh Final 0,5% dengan 1 klik saja. Anda pun tak perlu lagi datang ke bank untuk antre membayar pajak. Daftar di sini untuk dapat bayar pajak dengan lebih mudah di OnlinePajak.

Keuntungan Menggunakan Aplikasi OnlinePajak

- Telah disahkan DJP. Aplikasi OnlinePajak sudah disahkan sebagai mitra resmi DJP. Sehingga ebilling, efaktur dan bukti laporan pajak online (e-filing) Anda resmi dari DJP.

- Gratis. Anda dapat menggunakan aplikasi hitung, setor dan e-Filing PPh Final 0,5% secara gratis.

- Mempermudah Kepatuhan Pajak. Kami mempermudah Anda dalam kepatuhan pajak. Karena sejak Anda merintis sebuah bisnis, kami membantu Anda merekam dan melacak transaksi Anda dengan mudah yang kelak dibutuhkan jika sewaktu-waktu diperiksa oleh DJP.

- Mempermudah Pelaporan SPT Tahunan. Semua transaksi Anda direkam secara otomatis dan pada saat akan melaporkan SPT Tahunan Badan atau Pribadi (SPT 1770), Anda bisa mendapatkan dengan mudah secara otomatis.

- Bebas Repot. Tidak perlu download atau instalasi software apa pun, atau datang ke bank. Di aplikasi OnlinePajak, Anda dapat membayar PPh Final secara online, dari mana saja, kapan saja.

Baca juga: Cara Mudah Buat ID Billing dan Bayar Pajak UKM di OnlinePajak

Kesimpulan

Untuk mengetahui pajak UKM/UMKM apa saja yang harus dibayarkan, pengusaha harus melihat pada SKT (Surat Keterangan Terdaftar) pada saat mendaftarkan NPWP. Salah satu pajak yang perlu dibayarkan UKM adalah PPh Final 0,5%.

OnlinePajak selaku mitra resmi DJP menyediakan fitur pengelolaan transaksi dan perpajakan untuk pemilik usaha sektor UKM/UMKM. Mulai dari membuat invoice, melaporkan pajak dan membayar pajak penghasilannya sesuai dengan peraturan yang berlaku.

Pembayaran pajak dapat dilakukan secara online melalui virtual account sehingga proses bayar dapat diselesaikan secara efisien.

Hubungi sales OnlinePajak sekarang untuk mengetahui informasi lebih lengkap seputar pengelolaan transaksi dan pajak bagi pengusaha UKM/UMKM.

Referensi

- UU No. 36 tahun 2008 tentang Pajak Penghasilan

- Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP)

- PP Nomor 55 Tahun 2022