Sanksi Pajak

Sebagai Wajib Pajak PPN, penting sekali untuk mengenal dan memahami sanksi PPN (Pajak Pertambahan Nilai). Tujuannya agar dapat menghindari pelanggaran dan sanksi PPN yang menyertai. Seperti yang kita ketahui, pajak mengandung unsur pemaksaan yang artinya, jika Wajib Pajak tidak melaksanakan kewajiban perpajaknnya, baik membayar maupun melaporkan pajak, akan ada konsekuensi yang harus ditanggung Wajib Pajak. Konsekuensi inilah yang diberlakukan berdasarkan peraturan perundang-undangan. Bentuk konsekuensinya bisa berupa pengenaan sanksi perpajakan sesuai jenis pelanggaran yang dilakuakan wajib pajak.

Jenis Sanksi Pajak

Kita mengenal 2 jenis sanksi dalan aturan perpajakan di Indonesia. Pertama, sanksi administrasi berupa denda, bunga, dan kenaikan. Kedua, sanksi pidana berupa penjara dan kurungan. Mari bahas satu per satu.

Setor pajak dengan satu klik

1. Sanksi Administrasi

Denda: Salah satu sanksi administrasi yang paling sering dijumpai dalam UU perpajakan adalah sanksi denda. Besaran denda yang dikenkan tergantung pada jumlah persentase dari jumlah tertentu atau berdasarkan perkalian dari jumlah tertentu. Umumnya dalam beberapa kasus pelanggaran, sanksi denda ini juga diikutsertakan atau ditambahkan dalam pidana. Berikut nilai yang dikenakan atas sanksi administrasi, denda:

- Denda telat lapor SPT bagi Wajib Pajak Orang Pribadi yaitu sebesar Rp 100.000 per SPT Masa Pajak

- Denda telat lapor SPT bagi Wajib Pajak Badan yaitu sebesar Rp 1.000.000 per SPT Tahunan Pajak

- Sanksi administrasi untuk SPT Pajak Pertambahan Nilai (PPN) bagi sebesar Rp 500.000 per SPT Masa Pajak dan Rp 100.000 per SPT Masa Pajak untuk SPT dengan masa lainnya.

- Pengusaha yang telah dikukuhkan sebagai PKP, namun tidak membuat faktur pajak, atau sudah membuat faktur pajak tapi tidak tepat waktu akan dikenakan denda sebesar 2% dari DPP.

- Pengusah ayang sudah dikukuhkan sebagai PKP akan tetapi tidak mengisi faktur pajak akan dikenakan sanksi sebesar 2% dari DPP.

- PKP yang melaporkan faktur pajak, namun tidak sesuai dengan masa penerbitan faktur pajak akan dikenakan sanksi sebesar 2% dari DPP.

Bunga: Sanksi administrasi bunga dikenakan apabila pelanggaran menyebabkan utang pajak menjadi lebih besar. Jumlah bunga akan dihitung berdasarkan persentase tertentu dari suatu jumlah, mulai dari saat bunga tersebut menjadi hak/kewajiban sampai akhirnya dibayarkan.

Baca Juga: Memahami Sanksi Pajak yang Ada di Indonesia

Berikut ini persentase denda administrasi bunga yang berlaku untuk 1-31 Januari 2024:

Tarif Bunga per Bulan 0,55%

- Pasal 19 ayat (1): SKPKB atau SKPKB tambahan, serta Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding atau Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, tapi pada saat jatuh tempo pelunasan tidak atau kurang dibayar. (Bunga penagihan)

- Pasal 19 ayat (2): Wajib Pajak yang diperbolehkan mengangsur atau menunda pembayaran pajak (Angsuran/penundaan pembayaran pajak).

- Pasal 19 ayat (3): Wajib Pajak diperbolehkan menunda penyampaian SPT Tahunan dan ternyata penghitungan sementara pajak yang terutang sebagaimana dimaksud dalam Pasal 3 ayat (5) kurang dari jumlah pajak yang sebenarnya terutang (Kurang Bayar penundaan penyampaian SPT Tahunan)

Tarif Bunga per Bulan 0,97%

- Pasal 8 ayat (2): Kurang Bayar Pembetulan SPT Tahunan atau SPT Masa

- Pasal 8 ayat (2a): Wajib Pajak membetulkan sendiri SPT Masa (sebelum pemeriksaan) yang mengakibatkan utang pajak menjadi lebih besar.

- Pasal 9 ayat (2a): Terlambat melakukan penyetoran PPh Masa

- Pasal 9 ayat (2b): Terlambat melakukan penyetoran PPh Tahunan/PPh Pasal 29

- Pasal 14 ayat (3): Penerbitan SPT oleh DJP akibat: PPh yang tidak/kurang bayar; Berdasarkan hasil penelitian, ada pajak yang kurang dibayar akibat salah tulis dan/atau salah hitung. (PPh dalam tahun berjalan tidak/kurang dibayar atau dari hasil penelitian terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan/atau salah hitung)

Tarif Bunga per Bulan 1,38%

- Pasal 8 ayat (5): Pengungkapan ketidakbenaran SPT setelah pemeriksaan tetapi belum diterbitkan surat ketetapan pajak (SKP). (Pajak yang kurang dibayar yang timbul akibat dari pengungkapan ketidakbenaran pengisian SPT)

Tarif Bunga per Bulan 1,80%

- Pasal 13 ayat (2): SKPKB terbit karena pajak yang terutang tidak/kurang bayar akibat dari hal-hal yang diatur pada Pasal 13 ayat 1 huruf (a) sampai dengan (e) UU KUP. (Sanksi SKPKB)

- Pasal 13 ayat (2b): SKPKB terbit karena PKP sebelum melakukan penyerahan, tetapi telah menerima pengembalian/telah mengkreditkan pajak masukan sebagaimana dimaksud dalam Pasal 9 ayat (6a) UU PPN. (Pengembalian pajak masukan dari pengusaha kena pajak yang tidak berproduksi)

Tarif Bunga per Bulan 2,22%

- Pasal 13 ayat (3b): Tambahan sanksi administratif atas penerbitan SKPKB dalam hal:

- SPT tidak disampaikan dalam jangka waktu sebagaimana dimaksud dalam Pasal 3 ayat (3) dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam surat teguran.

- Terdapat PPN dan PPnBM yang tidak seharusnya dikenai tarif 0%

- Wajib Pajak tidak memenuhi kewajiban pembukuan (Pasal 28 UU KUP) atau kewajiban saat diperiksa (Pasal 29 UU KUP).

Baca Juga: Penghapusan Sanksi Admnistrasi Pajak: Ini Cara dan Syaratnya

Kenaikan: Salah satu sanksi administrasi yang paling dihindari Wajib Pajak adalah sanksi administrasi denda kenaikan. Alasannya karena bunga yang dikenkana bisa berlipat ganda. Sanksi kenaikan dihitung dengan persentase tertentu dan dan dilihat dari jumlah pajak yang kurang bayar.

Berikut persentase dari sanksi administrasi kenaikan yang perlu Anda ketahui:

- Pengungkapan ketidakbenaran SPT sebelum terbitnya SKP dikenakan kenaikan sebesar 51% dari pajak yang kurang bayar.

- Apabila SPT tidak disampaikan sebagaimana yang disebutkan dalam surat teguran, PPN/PPnBM yang tidak semestinya dikompensasikan atau tidak tarif 0% tidak terpenuhinya pasal 28 dan 29, yaitu:

- PPh yang tidak/kurang bayar dikenakan kenaikan sebesar 50% dari Pph yang tidak/kurang bayar.

- Tidak/Kurang dipotong/dipungut/disetorkan akan dikenakan kenaikan sebesar 100% dari PPh yang tidak/kurang dipotong/dipungut.

- PPn/PPnBM tidak/kurang dibayar dikenakan kenaikan sebesar 100% dari PPN/PPnBM yang tidak/kurang dibayarkan.

- Kekurangan pajak atas SKPKBT akan dikenakan kenaikan sebesar 100% dari jumlah kekurangan pajak tersebut.

2. Sanksi Pidana

Berdasarkan UU Perpajakan, terdapat 3 jenis sanksi pidana, diantaranya:

- Denda Pidana: Dikenakan pada pihak yang melakukan tindak pidana bersifat pelanggaran maupun bersifat kejahatan. Sanksi pidana dikenakan kepada wajib pajak dan diancamkan juga kepada pejabat pajak atau pihak ketiga yang terbukti melanggar norma yang berlaku.

- Pidana Kurungan: Sanksi pidana ini hanya diancamkan pada wajib pajak yang melakukan pelanggaran, misalnya Wajib Pajak itu sendiri atau pihak ketiga. Ketentuan tindakan ini sama dengan yang diancamkan pada denda pidana. Namun, pidana kurungan berarti pihak yang melakukan pelanggaran akan dikurung.

- Pidana Penjara: Sama seperti pidana kurungan, pidana penjara berupa hukuman perampasan kemerdekaan. Ancaman pidana penjara ini tidak ditujukan kepada pihak ketiga melainkan hanya kepada pejabat dan Wajib Pajak.

Pelanggaran PPN dan Sanksinya

Wajib Pajak yang mangkir dari kewajiban perpajakan akan terkena sanksi. Begitu juga jika Wajib Pajak melanggar aturan PPN. Nah, apa saja sanksi yang dikenakan bagi pelanggar aturan PPN? Berdasarkan pasal 39A UU KUP, berikut ini contoh pelanggaran dan sanksi pajak dalam PPN:

- Setiap orang yang dengan sengaja menerbitkan dan/atau menggunakan faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau setoran pajak yang tidak berdasarkan sanksi yang sebenarnya, atau

- Sudah menerbitkan faktur pajak padahal belum dikukuhkan sebagai PKP dipidana dengan tindak pidana penjara paling sedikit 2 tahun dan paling lama 6 tahun, serta denda paling sedikit 2x jumlah pajak atau paling banyak 6x jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan bukti setoran pajak.

Contoh:

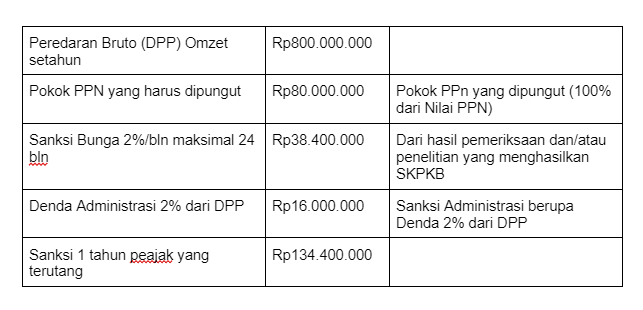

PT. XXX mendapatkan omzet lebih dari Rp600.000.000 sejak berdirinya perusahaan tersebut, tapi tidak melaporkan diri sebagai PKP. Pada 2022, PT. XXX mendapatkan omzet peredaran bruto selama 1 tahun pajak sebesar Rp800.000.000, maka:

Baca Juga: Cara Bayar Sanksi Denda Pajak Secara Online

Pengecualian Sanksi Pajak

Meski disebutkan bahwa keterlambatan pelaporan pajak akan dikenakan sanksi, terdapat pula pengecualian sanksi pajak itu sendiri. Pada Pasal 7 ayat (2) UU KUP disebutkan, terdapat pengecualian sanksi pajak terhadap:

- Wajib Pajak pribadi yang telah meninggal dunia.

- Wajib Pajak yang sudah tidak melakukan kegiatan usaha atau menjadi pekerja bebas.

- Wajib Pajak pribadi yang berstatus WNA dan tidak lagi tinggal di Indonesia.

- Bentuk usaha tetap yang tidak lagi melakukan kegiatan usahanya di Indonesia.

- Adanya bencana hebat yang terjadi pada wilayah tempat wajib pajak serta PKP berada.

Agar Terhindar dari Sanksi Pajak

Bisakah sanksi-sanksi pajak ini dihindari? Tentu bisa. Caranya adalah dengan mengenali sanksi-sanksi dan hal yang menyebabkan sanksi pajak terjadi. Dengan begitu, Anda dapat menghindari jeratan sanksi perpajakan ini. Nah, berikut ini 4 hal yang perlu Anda perhatikan agar terhindar dari sanksi pajak:

- Isi faktur pajak dengan lengkap, jelas, dan benar.

- Setorkan pajak terutang dan buat laporan perpajakan Anda tepat waktu. Jika waktu pelaporan sudah dekat dan Anda belum menyiapkannya, Anda tetap lakukan laporan nihil agar tidak dikenakan denda. Kemudian segera lakukan perbaikan.

- Isilah SPT dengan lengkap, jelas, dan benar. Lengkap lampirannya, rinciannya, dan nilai nominalnya.

- Hindari kegiatan yang menimbulkan tindakan sanksi pidana.

Nah, apabila akhirnya Anda harus menjalankan sanksi, biasanya Anda perlu mengisi Kode Jenis Setoran (KJS) PPN khusus untuk pembayaran sanksi administrasi berupa denda/kenaikan atas pengungkapan ketidakbenaran pengisian SPT Masa PPN dalam negeri sebagaimana tercantum dalam pasal 8 ayat 3 dan pasal 8 ayat 5 UU KUP dengan kode 411211-510.

Oleh karena itu, agar terhindar dari sanksi administrasi seperti yang disebutkan di atas, gunakan OnlinePajak dalam mengelola invoice dan faktur pajak Anda. Semua dilakukan secara otomatis, mudah, dan sederhana sehingga memungkinkan Anda melakukan setor dan lapor secara cepat, akurat, dan efektif. Hubungi tim sales OnlinePajak untuk mengetahui informasi seputar aplikasi, fitur, dan solusi dari masalah bisnis dan perpajakan Anda.