Mengenal Rekonsiliasi PPN

Rekonsiliasi PPN adalah proses mencocokan data pada Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) dengan data pada SPT tahunan perusahaan.

Pembahasan dalam artikel ini secara garis besar akan mengulas mengenai cara membuat rekonsiliasi PPN. Namun sebelumnya mari kita bahas terlebih dulu mengapa rekonsiliasi PPN disebut sebagai aspek penting bagi sebuah perusahaan.

Lantaran berhubungan dengan pendapatan perusahaan, proses rekonsiliasi PPN dapat disebut sebagai hal yang penting. Rekonsiliasi PPN dilakukan untuk memastikan semua objek pajak, baik objek PPh badan maupun objek PPN, telah dihitung, dibayar dan disetor sesuai dengan ketentuan perpajakan yang berlaku.

Karena setiap bentuk penyerahan BKP/JKP akan menimbulkan PPN, proses rekonsiliasi ini sebaiknya dilakukan setiap bulan, dan pada akhir tahun. Perlakuan rekonsiliasi PPN di akhir tahun berhubungan erat dengan pegakuan pendapatan SPT 1771.

Munculnya perbedaan antara pengakuan pendapatan perusahaan menurut SPT tahunan PPh badan dengan nilai penyerahan menurut SPT masa PPN karena peraturan yang berlaku memang mengakibatkan timbulnya perbedaan dan karena karakteristik transaksi.

Cara Membuat Rekonsiliasi PPN

Untuk membuat rekonsiliasi PPN, pertama-tama Anda harus membuat daftar hal yang harus disiapkan dan diperiksa ulang seperti:

- Kebenaran penulisan data wajib pajak.

- SSP sudah sesuai dengan pajak terutang per SPT masa PPN.

- Memeriksa seluruh kebenaran perhitungan.

- Kebenaran penulisan data pembeli dan data pemasok sudah benar seperti: nama pembeli dan NPWP pembeli.

- Faktur pajak keluaran lengkap dan sesuai dengan yang dilaporkan.

- Faktur pajak masukan lengkap dan sesuai dengan yang dilaporkan.

- Kompensasi PPN sesuai dengan lebih bayar bulan sebelumnya.

- Tanda tangan di FP dan di SPT sesuai dengan spesimen yang didaftarkan ke KPP.

- Membuat rekonsiliasi antara pajak keluaran per SPT PPN vs Objek PPN (Peredaran menurut SPT PPh Badan).

- Akan lebih baik jika Anda membuat rekonsiliasi faktur pajak masukan dan pembelian per SPT Pph Badan.

Setelah mengetahui beberapa langkah cara membuat rekonsiliasi PPN, kami akan jabarkan beberapa poin yang harus Anda cantumkan saat membuat rekonsiliasi PPN

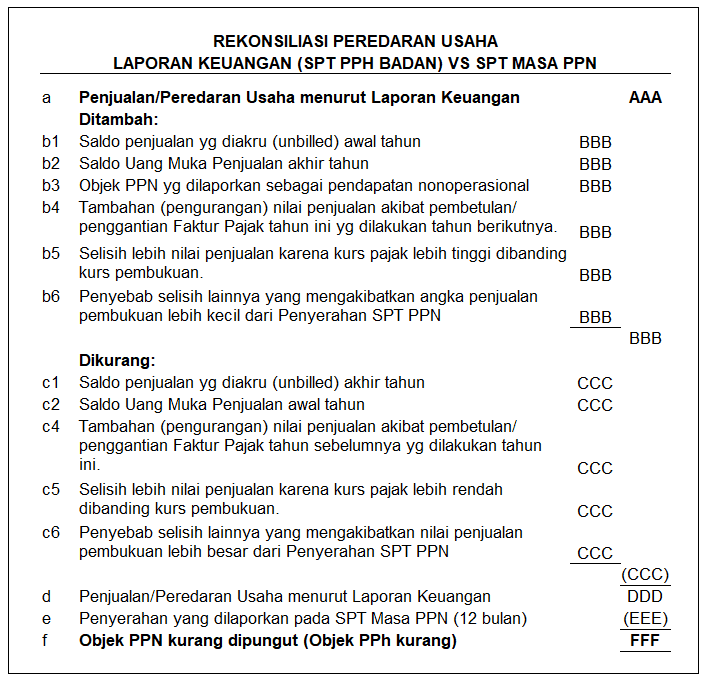

a. Penjualan/peredaran usaha menurut laporan keuangan ditambah

Angka ini merupakan angka penjualan (revenue) sesuai laporan laba rugi, yang juga dapat dilihat pada lampiran I SPT PPh Badan baris paling atas.

b1/c1. Saldo penjualan yang diakru

Penjualan yang diakru adalah penjualan yang sudah diakui dalam catatan akuntansi namun belum diterbitkan invoice penjualan (belum ditagih). PKP boleh memilih untuk menerbitkan faktur pajak pada saat invoice penjualan diterbitkan.

Jika pilihan ini diambil maka saldo penjualan yang diakru di akhir tahun, merupakan angka penjualan yang sudah diakui dalam laporan rugi laba, tetapi belum dilaporkan dalam SPT masa PPN. Saldo awal penjualan yang diakru ditambahkan dalam rekonsiliasi.

b2/c2. Uang muka penjualan

Jika pembayaran dilakukan sebelum penyerahan BKP/JKP tejadi, maka PKP wajib menerbitkan faktur pajak saat menerima pembayaran. Saat menerima uang muka maka akan diterbitkan faktur pajak. Penerimaan uang muka tersebut dicatat pada akun “Uang Muka Penjualan”. Saldo akhir uang muka harus ditambahkan pada rekonsiliasi.

b3. Objek PPN yang dilaporkan sebagai pendapatan Nonoperasional

Angka penjualan/ pendapatan yang dibandingkan pada baris a merupakan angka penjualan/pendapatan dari kegiatan utama perusahaan yang terdapat di bagian atas laporan laba rugi (sebelum dikurangi harga pokok penjualan/ beban langsung). Pendapatan yang dilaporkan pada bagian pendapatan nonoperasional yang merupakan objek PPN yang harus ditambahkan dalam rekonsiliasi.

e. Penyerahan yang dilaporkan pada SPT Masa PPN

Merupakan angka seluruh penyerahan, baik yang terutang PPN maupun tidak terutang PPN yang dilaporkan pada induk SPT Masa PPN.

f. Objek PPN kurang dipungut (objek PPh kurang)

Jumlah dalam kolom ini harus nol. Jika angka positif maka artinya ada objek PPN yang tidak/belum dipungut PPN, sehingga terdapat kurang pungut PPN sebesar 10% dari angka tersebut.

Sebaliknya jika angka ini negatif maka belum dapat diartikan masih terdapat objek PPh Badan yang belum termasuk dalam penghitungan PPh Badan, sehingga terdapat kurang bayar PPh Badan sebesar 25% dari angka tersebut.