Penyebab Faktur Pajak Batal

Faktur pajak batal, meski tidak diinginkan, namun terkadang bisa dialami oleh Pengusaha Kena Pajak (PKP) mana pun. Penyebabnya pun bermacam-macam dan bisa disebabkan oleh PKP penjual ataupun PKP pembeli.

Salah satu penyebab faktur pajak batal adalah adanya pembatalan transaksi. Artinya, ketika disepakati adanya penyerahan Barang/Jasa Kena Pajak (BKP/JKP) dan PKP penjual sudah membuat faktur pajak, namun tiba-tiba PKP pembeli melakukan pembatalan transaksi. Faktur pajak batal masih dapat dilakukan sepanjang terhadap Surat Pemberitahuan (SPT) masa Pajak Pertambahan Nilai (PPN) dimana faktur pajak tersebut dilaporkan.

Penyebab lain terjadinya faktur pajak batal adalah, kesalahan dalam pengisian faktur. Kesalahan pengisian ini bukan karena salah mengisi nama barang atau harga barang, sebab jika kesalahan seperti itu yang terjadi, maka yang dibuat adalah faktur pajak pengganti.

Kesalahan pengisian yang dimaksud adalah, salah mengisi Nomor Pokok Wajib Pajak (NPWP) lawan transaksi. Jika hal ini yang terjadi maka yang harus dilakukan adalah membatalkan faktur pajak yang sudah diterbitkan.

Adanya faktur pajak batal seperti ini dapat memengaruhi proses rekonsiliasi transaksi serta pelaporan PPN pengusaha. Gunakan aplikasi bisnis seperti OnlinePajak yang memberikan solusi kemudahan mengelola faktur pajak hingga melakukan rekonsiliasi dan melaporkan pajak usaha secara komprehensif, dalam 1 aplikasi terintegrasi.

Baca juga: Perbedaan Faktur Pajak Batal dan Pengganti

Tata Cara Faktur Pajak Batal

Faktur pajak batal bisa dilakukan dengan mengikuti aturan-aturan yang sudah ditetapkan melalui Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012. Tata cara faktur pajak batal antara lain sebagai berikut:

- Faktur pajak batal harus disertai dengan bukti atau dokumen yang menyatakan bahwa transaksi dibatalkan. Bukti ini dapat berupa pembatalan kontrak atau dokumen lain yang mampu menunjukan adanya pembatalan transaksi.

- Faktur pajak yang dibatalkan tetap harus disimpan oleh PKP penjual yang menerbitkan faktur tersebut.

- PKP penjual yang melakukan faktur pajak batal wajib mengirimkan surat pemberitahuan serta salinan faktur pajak yang dibatalkan ke Kantor Pelayanan Pajak (KPP) tempat PKP penjual dikukuhkan, serta ke KPP tempat PKP pembeli dikukuhkan.

- Jika PKP belum melaporkan faktur pajak yang seharusnya dibatalkan dalam SPT masa PPN, PKP tetap harus melaporkan faktur pajak batal tersebut dalam SPT masa PPN dengan mencantumkan nilai 0 pada kolom Dasar Pengenaan Pajak (DPP), PPN atau PPN dan PPnBM.

- Jika PKP penjual terlanjur melaporkan faktur pajak yang seharusnya dibatalkan dalam SPT masa PPN sebagai pajak keluaran, maka PKP penjual harus melakukan pembetulan. Caranya, melaporkan faktur pajak batal dengan mencantumkan nilai 0 pada kolom DPP, PPN atau PPN dan PPnBM.

- Jika PKP pembeli terlanjur melaporkan faktur pajak yang seharusnya dibatalkan dalam SPT masa PPN sebagai pajak masukan, maka PKP pembeli harus melakukan pembetulan. Caranya, melaporkan faktur pajak batal dengan mencantumkan nilai 0 pada kolom DPP, PPN atau PPN dan PPnBM.

Dalam hal kesalahan penulisan NPWP lawan transaksi, PKP penjual harus memperbaiki dengan melakukan faktur pajak batal dan kemudian membuat faktur baru dengan menggunakan Nomor Seri Faktur Pajak (NSFP), sebab NSFP yang sudah digunakan dalam faktur pajak batal tidak bisa gunakan.

Baca juga: Tata Cara Pembatalan Faktur Pajak secara Online

Atas faktur pajak batal, proses lebih mudah jika PKP pembeli belum melaporkan faktur pajak yang seharusnya dibatalkan tersebut ke dalam pajak masukan. Namun, jika faktur pajak tersebut sudah dilaporkan oleh PKP pembeli, maka proses faktur pajak batal lebih rumit.

Konsekuensi Faktur Pajak Batal

PKP penjual sebaiknya segera memberitahukan kepada PKP pembeli apabila melakukan faktur pajak batal. Sebab, perlakuan faktur pajak batal yang sudah terlanjur dilaporkan akan membawa konsekuensi tersendiri, terutama bagi PKP pembeli.

Bagi PKP penjual, jika faktur pajak batal dilakukan dilakukan setelah melaporkan SPT masa PPN, maka yang muncul adalah kondisi lebih bayar bagi penjual yang dapat di kompensasikan ke masa pajak berikutnya dalam SPT masa PPN pembetulan milik PKP penjual.

Sementara bagi PKP pembeli, jika faktur pajak batal telah dilaporkan, maka akan membuat SPT masa PPN PKP pembeli mengalami kurang bayar. Nah, kondisi kurang bayar ini otomatis harus dibayar oleh PKP pembeli saat melakukan pembetulan.

PKP pembeli bisa juga dikenai surat tagihan denda dari KPP atas kondisi kurang bayar. Denda yang dibebankan adalah 2% dari nilai kurang bayar dan bisa jadi terkena kenaikan sanksi pajak 48%.

Jadi, misalnya kurang bayar tercatat sebesar Rp 1 juta, maka denda yang harus dibayar PKP pembeli adalah sebesar Rp 29.600 yang terdiri dari denda 2% dari Rp 1 juta, yakni Rp 20.000 dan 48% dari Rp 20.000, yakni sebesar Rp 9.600.

Kondisi ini tentunya akan merugikan PKP pembeli, jika faktur pajak batal disebabkan oleh PKP penjual. Namun, jika faktur pajak batal disebabkan adanya pembatalan transaksi dan memang PKP pembeli meminta dilakukannya faktur pajak batal, maka kondisinya tentu berbeda. Karena jika PKP pembeli melakukan pembatalan transaksi, maka biasanya belum melaporkan pajak masukan atas transaksi yang dibatalkan dalam SPT masa PPN.

Atas faktur pajak batal, sebaiknya segera membuat surat pemberitahuan faktur pajak batal oleh PKP penjual dan PKP Pembeli ke masing-masih KPP terdaftar serta dilengkapi dengan faktur pajak batal dan alasan pembatalan sesuai dengan ketentuan yang ada di PER-24/PJ/2012.

Pembatalan faktur pajak karena adanya kesalahan seperti salah input nominal transaksi dapat berdampak pada penerbitan credit note karena terjadinya pengurangan piutang usaha. Maka, PKP penjual perlu menerbitkan credit note dan harus mengirimkannya ke PKP Pembeli.

Bagi PKP Pembeli, pengumpulan credit note ini penting dilakukan guna menjadi bukti adanya pengurangan utang usaha dari lawan transaksinya. Untuk kemudahan pengumpulan kredit secara tepat dan akurat, gunakan solusi oleh OnlinePajak. Sebagai mitra resmi DJP, OnlinePajak menghadirkan berbagai jenis layanan dan fitur yang mempermudah PKP dalam mengelola transaksi bisnis dan menjalankan kepatuhan perpajakan, salah satunya dalam mengumpulkan dan mengelola credit note. Pengumpulan credit note yang tepat dapat membantu PKP dalam melindungi arus kas perusahaan.

Pengelolaan Faktur Pajak Batal di OnlinePajak

OnlinePajak selaku mitra resmi DJP menghadirkan layanan pengelolaan e-Faktur yang mana mempermudah PKP dalam membuat, mengirimkan, hingga melaporkan faktur pajak. Dalam layanan ini, PKP juga dapat membatalkan faktur pajak suatu transaksi yang sudah di-approve, baik itu faktur pajak penjualan maupun faktur pajak pembelian.

Di OnlinePajak, PKP dapat mengerjakan alur transaksi bisnis yang meliputi:

- Pembuatan invoice dan faktur pajak

- Mengirimkan invoice dan faktur pajak ke lawan transaksi secara langsung

- Merekam invoice dan faktur pajak pembelian

- Melakukan rekonsiliasi transaksi

- Melaporkan faktur pajak dan membayar pajak

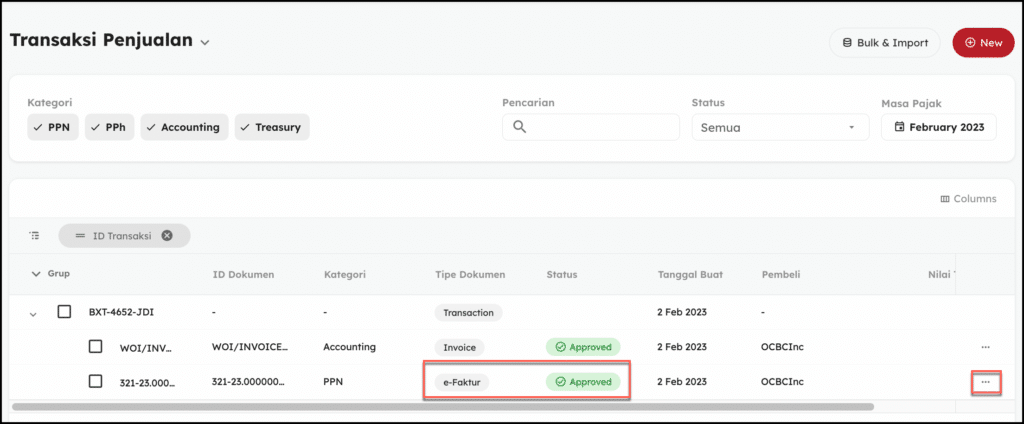

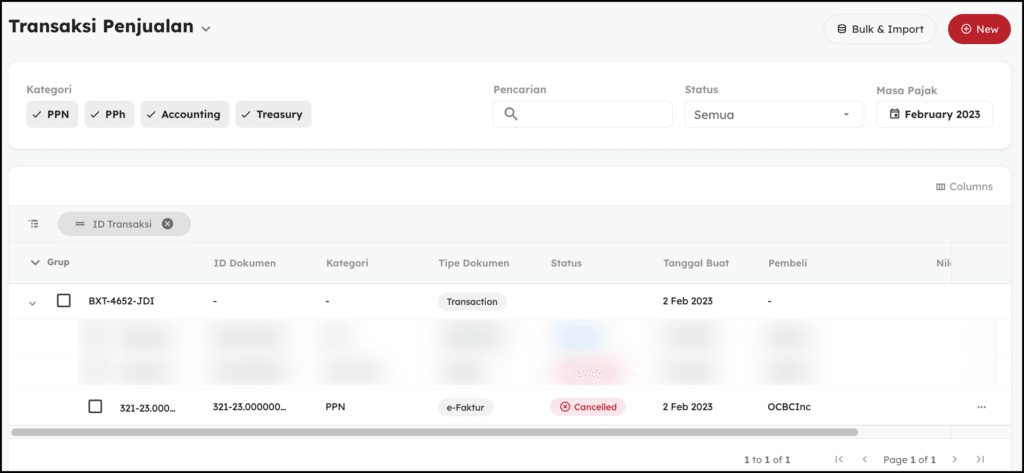

Jika terjadi pembatalan faktur pajak, ini cara dan tampilan dokumen yang dibatalkan tersebut:

- Pastikan Anda sudah memiliki akun OnlinePajak. Log in dan masuk ke “Tab Transaksi”. Lalu, pilih “Transaksi Penjualan” atau “Transaksi Pembelian”. Pada tutorial ini, pilih “Transaksi Penjualan”.

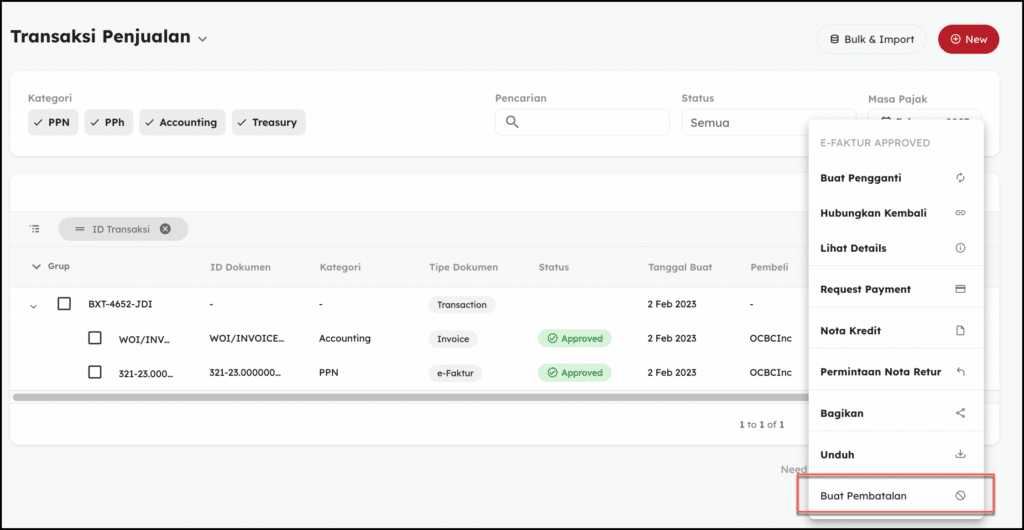

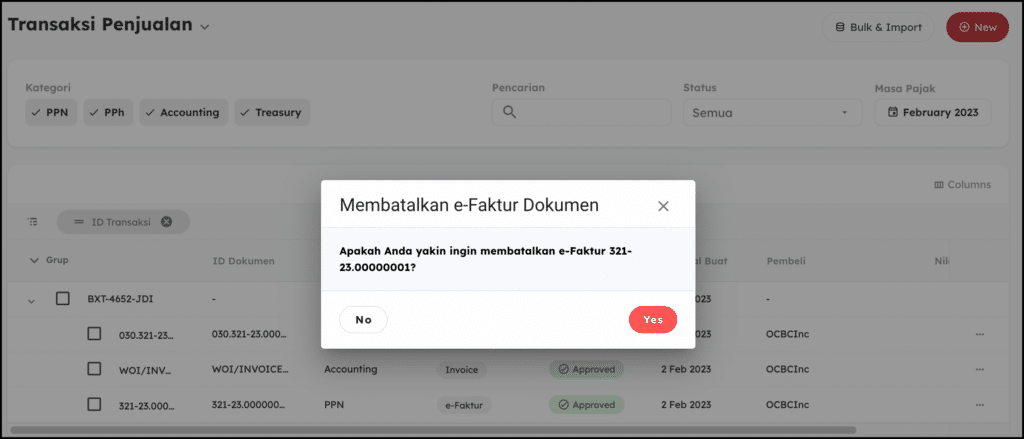

- Pilih Masa Pajak yang akan menampilkan faktur pajak yang ingin dibatalkan dengan status “Approved”. Klik ikon titik tiga dan pilih “Buat Pembatalan”.

- Layar akan menampilkan pop-up konfirmasi pembatalan. Jika sudah benar, klik “Yes”.

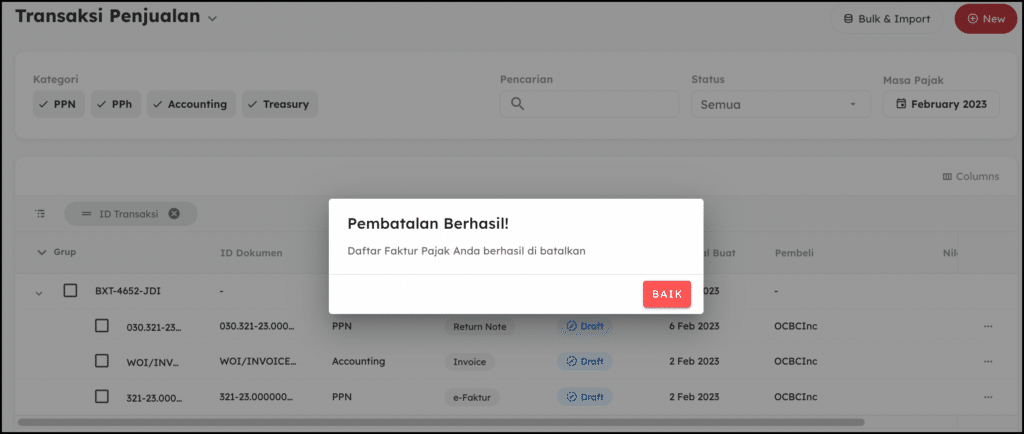

- Layar akan menampilkan kembali pop-up konfirmasi yang menyatakan pembatalan berhasil dilakukan.

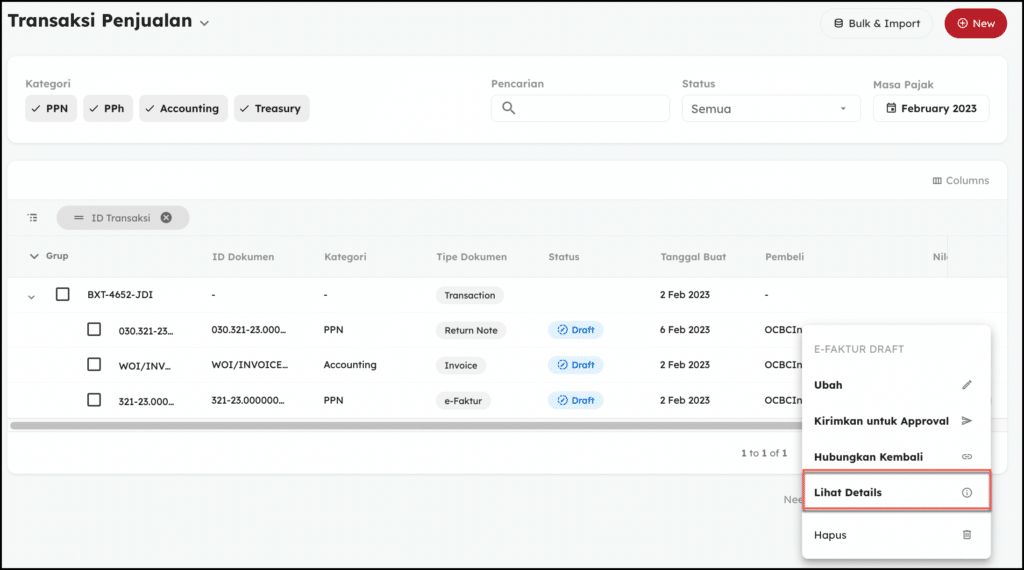

- Status faktur pajak akan berubah menjadi “Draft”. Selanjutnya klik ikon titik tiga dan pilih “Lihat Detail”.

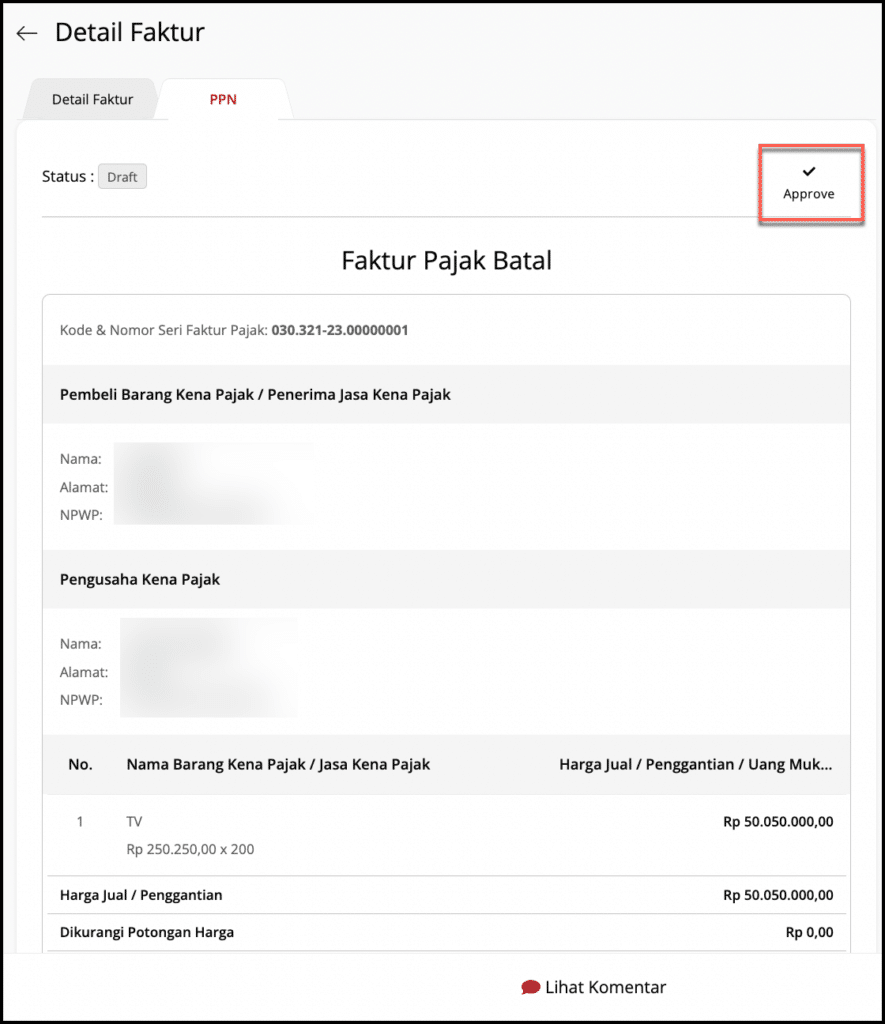

- Pada “Tab PPN”, klik “Approve”.

- Status transaksi akan berubah menjadi “Canceled”.

Demikian cara mudah membatalkan dan mengelola faktur pajak serta transaksi bisnis. Tertarik dengan layanan atau solusi yang ditawarkan OnlinePajak? Daftar sekarang dan ikuti seluruh langkah registrasi untuk mulai mengelola faktur pajak Anda dengan lebih mudah.

Referensi:

- Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012

- PER-03 Tahun 2022 tentang Faktur Pajak