Pengertian Wapu

Wapu atau Wajib Pungut adalah pembeli yang seharusnya dipungut Pajak Pertambahan Nilai (PPN), namun justru memungut PPN. Artinya, sebagai pembeli, Wapu justru tidak dipungut PPN oleh Pengusaha Kena Pajak (PKP) yang menyerahkan Barang/Jasa Kena Pajak (BKP/JKP), melainkan justru memungut PPN.

Istilah Wapu ini ditujukan pada bendaharawan pemerintah, badan usaha atau instansi pemerintah yang ditugaskan memungut, menyetor dan melaporkan PPN yang terutang oleh PKP atas penyerahan BKP/JKP kepada badan atau instansi pemerintah tersebut.

Berdasarkan peraturan yang berlaku saat ini, ada beberapa pihak yang dikategorikan sebagai Wapu:

- Instansi Pemerintah

- Kontraktor Kontrak Kerja Sama.

- Badan Usaha Milik Negara (BUMN).

Instansi Pemerintah sebagai Wapu

Sebelumnya, berdasarkan KMK Nomor 563/KMK.03/2003, bendahara pemerintah dan kantor KPKN adalah pihak yang ditunjuk sebagai Wapu. Namun, keputusan tersebut sudah dicabut dan diganti beberapa kali hingga yang terakhir berlaku adalah PMK Nomor 59/PMK.03/2022.

Berdasarkan peraturan baru yang berlaku, bendahara pemerintah dan kantor KPKN yang semula menjadi Wapu, diubah menjadi instansi pemerintah yang wajib memungut PPN terutang atas penyerahan BKP/JKP oleh PKP rekanan pemerintah atas nama PKP rekanan pemerintah, wajib memungut, menyetor, dan melaporkan PPN dan Pajak Penjualan Atas Barang Mewah (PPnBM) yang terutang.

Instansi pemerintah terdiri dari:

- Instansi pemerintah pusat

- Instansi pemerintah daerah

- Instansi pemerintah desa

Namun pada pasal 18 PMK Nomor 59/PMK.03/2022, terdapat pengecualian pemungutan PPN dan PPnBM oleh instansi pemerintah dalam hal:

- Pembayaran yang jumlahnya paling banyak Rp2 juta tidak termasuk jumlah PPN dan PPnBM terutang dan bukan merupakan pembayaran yang terpecah-pecah.

- Pembayaran dengan kartu kredit pemerintah atas belanja instansi pemerintah.

- Pembayaran untuk pengadaan tanah.

- Pembayaran atas penyerahan bahan bakar minyak dan bukan bahan bakar minyak oleh PT Pertamina (Persero) dan/atau anak usaha PT Pertamina (Persero) yang meliputi PT Pertamina Patra Niaga, PT Kilang Pertamina Internasional, dan PT Elnusa Pertofin.

- Pembayaran atas penyerahan jasa telekomunikasi oleh perusahaan telekomunikasi.

- Pembayaran atas jasa angkutan Udara yang diserahkan oleh perusahaan penerbangan.

- Pembayaran atas penyerahan BKP/JKP yang menurut ketentuan perundang-undangan di bidang perpajakan, mendapat fasilitas PPN tidak dipungut dan/atau dibebaskan dari pengenaan PPN.

- Pembayaran dengan mekanisme uang persediaan atas penyerahan BKP dan/atau JKP oleh PKP rekanan pemerintah kepada instansi pemerintah yang dilakukan melalui pihak lain dalam system informasi pengadaan.

Kontraktor Kontrak Kerja Sama sebagai Wapu

Landasan hukum penetapan kontraktor kontrak kerja sama sebagai Wapu adalah Peraturan Menteri Keuangan (PMK) Nomor 73/PMK.03/2010. Dalam PMK ini, yang dimaksud sebagai kontraktor kontrak kerja sama adalah:

- Kontraktror kontrak kerja sama pengusahaan minyak dan gas bumi.

- Kontraktor atau pemegang kuasa/pemegang izin pengusahaan sumber daya panas bumi, yang meliputi kantor pusat, cabang, maupun unitnya.

PMK Nomor 73/PMK.03/2010 menyatakan bahwa PPN dan/atau PPnBM yang terutang atas penyerahan BKP/JKP oleh rekanan kepada kontraktor atau pemegang kuasa/pemegang izin, dipungut, disetor, dan dilaporkan oleh kontraktor atau pemegang kuasa/pemegang izin.

Yang dimaksud dengan rekanan dalam PMK ini adalah, PKP yang melakukan penyerahan BKP/JKP kepada kontraktor atau pemegang kuasa/pemegang izin.

Atas transaksi penyerahan BKP/JKP, dengan kontraktor atau pemegang kuasa/pemegang izin, rekanan wajib membuat faktur pajak, yang harus dibuat saat penyerahan BKP/JKP, penerimaan pembayaran (jika pembayaran diterima lebih dahulu sebelum BKP/JKP diserahkan) dan termin (jika penyerahan baru sebagian tahap pekerjaan).

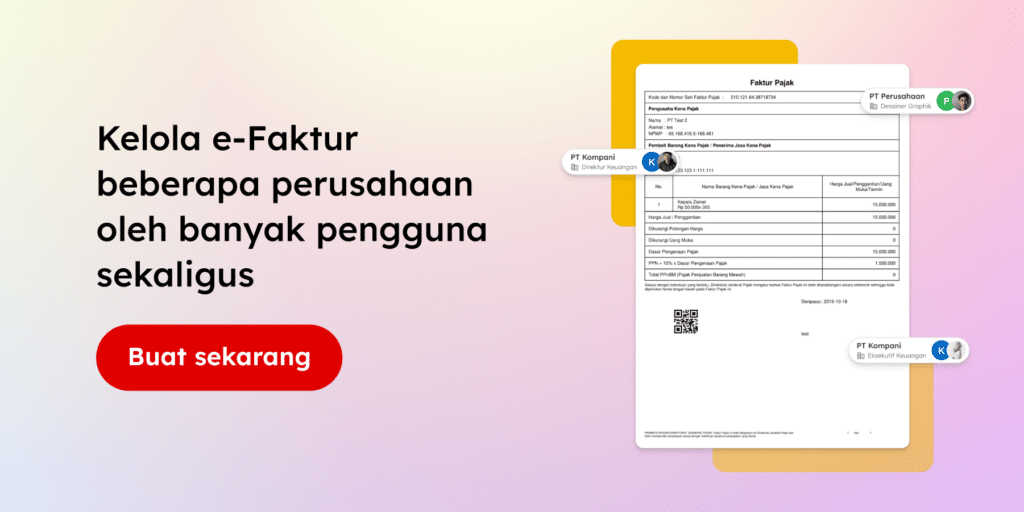

Adapun faktur pajak yang diterbitkan oleh rekanan ini menggunakan kode faktur 030, yang merupakan kode faktur pajak yang dikhususkan bagi transaksi penyerahan BKP/JKP kepada Wapu.

Buat dan terbitkan faktur pajak lebih mudah dengan aplikasi bisnis OnlinePajak. Sebagai mitra resmi DJP, OnlinePajak menghadirkan fitur dan layanan yang mempermudah wajib pajak dalam mengelola transaksi bisnis serta menjalankan kepatuhan perpajakan. Salah satunya, wajib pajak dapat membuat dan menerbitkan faktur pajak sekaligus dengan invoicenya dalam 1 aplikasi saja, kemudian mengirimkannya langsung ke lawan transaksi.

Melalui aplikasi yang sama, wajib pajak juga dapat menyetorkan dan melaporkan pajaknya dalam 1 klik. Tidak perlu lagi berganti aplikasi untuk menyelesaikan 1 pekerjaan. Daftar sekarang untuk mulai menikmati pengelolaan transaksi dan kepatuhan pajak yang lebih efisien.

BUMN sebagai Wapu

Landasan hukum penetapan BUMN sebagai Wapu adalah, PMK Nomor 85/PMK.03/2012, sebagaimana telah diubah terakhir dengan PMK Nomor 8/PMK.03/2021 Tata Cara Pemungutan, Penyetoran dan Pelaporan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah oleh Badan Usaha Milik Negara dan Perusahaan Tertentu Yang Dimiliki Secara Langsung oleh Badan Usaha Milik Negara sebagai Pemungut Pajak Pertambahan Nilai

BUMN sebagai pemungut PPN meliputi:

- BUMN

- BUMN yang dilakukan restrukturisasi oleh Pemerintah setelah tanggal 1 April 2015, dan restrukturisasi tersebut dilakukan melalui pengalihan saham milik negara kepada BUMN lainnya.

- Perusahaan tertentu yang dimiliki secara langsung oleh BUMN.

Pada poin terakhir, perusahaan tertentu yang dimiliki secara langsung oleh BUMN adalah perusahaan dengan kepemilikan saham oleh BUMN sebesar 25% dan ditetapkan dengan Keputusan Menteri Keuangan.

Dengan kata lain jika perusahaan tersebut tidak dimiliki secara langsung oleh BUMN, tidak dapat ditunjuk sebagai pemungut PPN.

Namun, BUMN tidak memungut PPN dan PPnBM dalam hal:

- Pembayaran yang jumlahnya paling banyak Rp10 juta termasuk jumlah PPN dan PPnBM yang terutang dan bukan merupakan pembayaran yang dipecah dari suatu transaksi yang nilai sebenarnya lebih dari Rp10 juta.

- Pembayaran atas penyerahan BKP dan/atau JKP yang menurut ketentuan perundang-undangan di bidang perpajakan, mendapat fasilitas PPN tidak dipungut dan/atau dibebaskan dari pengenaan PPN.

- Pembayaran atas penyerahan bahan bakar minyak dan bukan bahan bakar minyak oleh PT Pertamina (Persero).

- Pembayaran atas penyerahan jasa telekomunikasi oleh perusahaan telekomunikasi.

- Pembayaran atas jasa angkutan Udara yang diserahkan oleh perusahaan penerbangan.

- Pembayaran lainnya untuk penyerahan barang dan/atau jasa yang menurut ketentuan peraturan perundang-undangan di bidang perpajakan tidak dikenai PPN atau PPN dan PPnBM.

Terkait transaksi antara rekanan BUMN dengan BUMN ini, rekanan tersebut wajib menerbitkan faktur pajak dengan kode faktur 030.

Selain membuat faktur pajak, tidak lupa juga menerbitkan invoice atas transaksi penyerahan BKP/JKP sebagai bukti terjadinya transaksi. Pembuatan faktur pajak dan invoice untuk 1 transaksi ini dapat dilakukan dalam aplikasi terintegrasi OnlinePajak. Bagaimana caranya? Hubungi sales OnlinePajak sekarang untuk informasi selengkapnya.

Demikian pembahasan mengenai wajib pungut dalam bidang perpajakan PPN. Informasi yang tersedia di artikel ini sudah diperbarui dengan peraturan maupun keputusan yang terbaru dan berlaku.

Referensi

- PMK Nomor 59/PMK.03/2022

- PMK Nomor 73/PMK.03/2010

- PMK Nomor 8/PMK.03/2021