Surat Kuasa Pajak

Secara sederhana, surat kuasa pajak adalah pemberian kuasa pada seseorang untuk melaksanakan urusan perpajakan wajib pajak yang memberikan kuasa tersebut. Lho, memangnya bisa meminta pihak lain untuk mengurus perpajakan sendiri?

Faktanya, Ditjen Pajak memberikan kemudahan pada wajib pajak yang mengalami kesulitan dalam mengurus hak dan kewajibannya untuk meminta pihak lain yang dianggap lebih paham dalam membantunya. Lalu untuk menyerahkan amanah itu, wajib pajak perlu membuat surat untuk menunjuk pihak lain sebagai Kuasa Wajib Pajak sehingga dapat menjalankan hak dan kewajibannya.

Format Surat Kuasa Khusus

Untuk membuat surat kuasa pajak atau juga dikenal dengan istilah surat kuasa khusus, Anda perlu memerhatikan format yang telah ditetapkan oleh Ditjen Pajak. Berikut ini adalah deretan informasi yang harus tercantum dalam surat tersebut.

- Nama, alamat dan NPWP wajib pajak pemberi kuasa.

- Nama, alamat dan NPWP penerima kuasa.

- Bidang/cakupan hak dan/atau kewajiban perpajakan yang dikuasakan.

Baca Juga: Kupas Tuntas Hak dan Kewajiban Wajib Pajak, Apa Saja?

Contoh Surat Kuasa Pajak

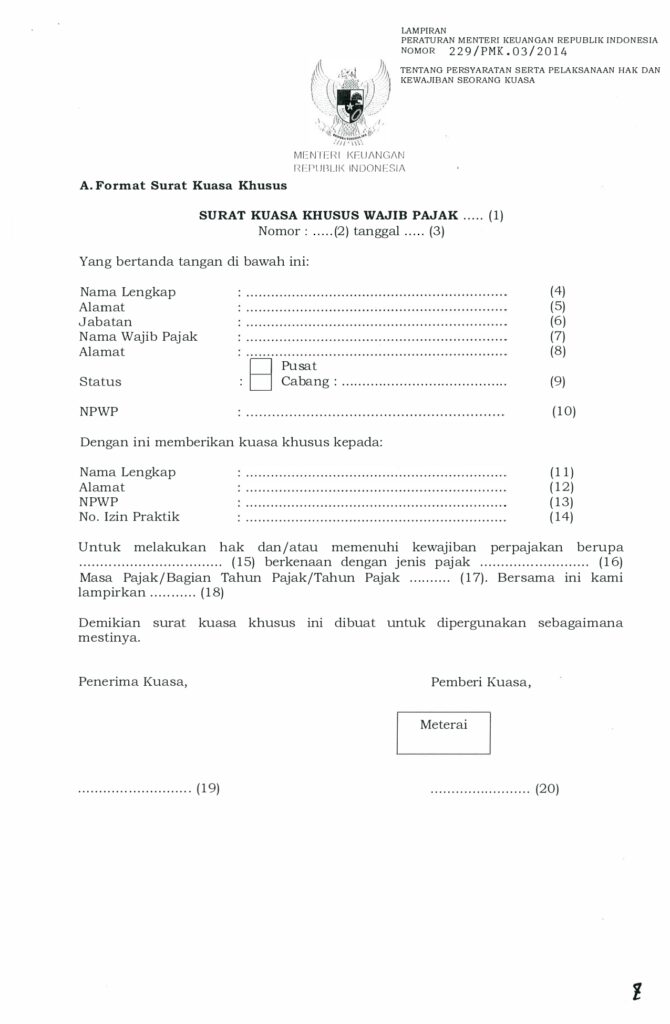

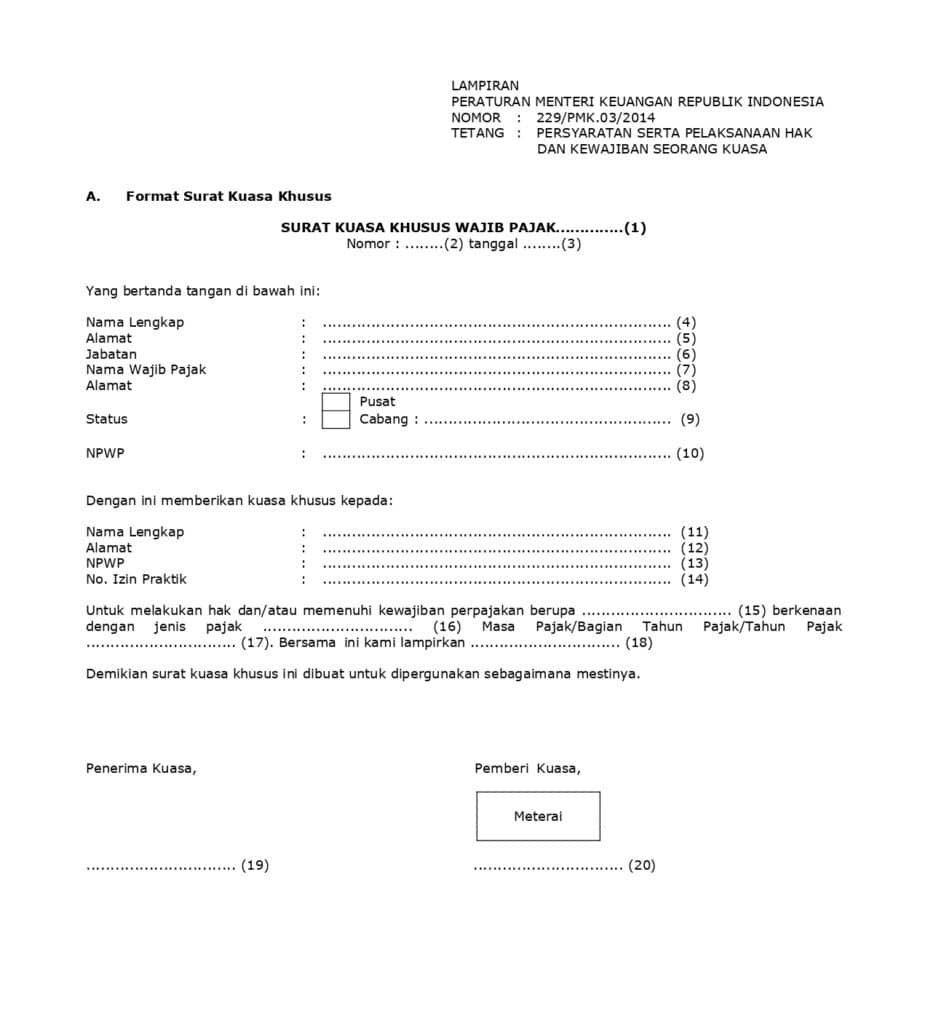

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 229/PMK.03/2014 Tentang Persyaratan Serta Pelaksanaan Hak dan Kewajiban Seorang Kuasa, terlampir format surat kuasa khusus yang dapat Anda gunakan.

Selain contoh surat di atas, ada pula contoh surat kuasa pajak lain dengan format yang serupa, seperti di bawah ini:

Anda dapat menggunakan salah satu dari kedua contoh surat di atas ketika ingin menyerahkan kuasa pada pihak lain untuk mengurus perpajakan Anda. Berdasarkan PMK yang sama, disebutkan 1 surat kuasa hanya untuk 1 kuasa wajib pajak dan 1 (satu) pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan tertentu.

Syarat dan Ketentuan Kuasa Wajib Pajak

Sebelum Anda memutuskan untuk menyerahkan kuasa perpajakan Anda pada pihak lain, terlebih dahulu mengetahui syarat dan ketentuan yang berlaku. Hal ini tertera dalam Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir dengan Undang-Undang Republik Indonesia Nomor 16 Tahun 2009, lalu diubah terakhir dengan Undang-Undang Harmonisasi Perpajakan (UU HPP).

Perihal mengenai wajib pajak pemberi kuasa dan penerima kuasa dijelaskan pada pasal 32, yang secara singkat berbunyi sebagai berikut:

- Pasal 32 ayat 1: Wajib pajak yang dapat diwakilkan dalam urusan perpajakannya adalah badan, badan yang dinyatakan pailit, badan dalam pembubaran, badan dalam likuidasi, warisan yang belum dibagi, dan anak yang belum dewasa atau orang yang berada dalam pengampunan. Mereka yang disebutkan perlu memilih kuasa pajak karena dianggap tidak dapat atau tidak mungkin mengurus perpajakannya sendiri.

- Pasal 32 ayat 2: Wajib pajak yang disebutkan dalam ayat 1 bertanggung jawab secara pribadi atau secara renteng atas pembayaran pajak yang terutang. Pengecualian dapat dipertimbangkan oleh Ditjen Pajak jika wakil wajib pajak dapat membuktikan dan meyakinkan kalau pihak yang diwakilkan tidak mungkin dimintai pertanggjawaban.

- Pasal 32 ayat 3: Ditjen Pajak memberikan kelonggaran bagi wajib pajak untuk meminta bantuan pada pihak lain dalam mengurusi perpajakannya. Bantuan itu meliputi pelaksanaan kewajiban formal dan material serta pemenuhan hak wajib pajak yang diatur dalam undang-undang perpajakan.

- Pasal 32 ayat 3a: Persyaratan serta pelaksanaan hak dan kewajiban kuasa seperti yang telah disebutkan pada ayat sebelumnya (ayat 3) diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

- Pasal 32 ayat 4: Pengertian pengurus yang disebutkan pada ayat 1 adalah orang yang memiliki wewenang dalam menentukan kebijaksanaan dan/atau mengambil keputusan dalam rangka menjalankan kegiatan perusahaan. Misalnya, menandatangani kontrak dengan pihak ketiga, menandatangani cek, dan sebagainya meski nama orang itu tidak tercantum dalam susunan pengurus yang tertera dalam akte pendirian maupun akte perubahan, termasuk pengertian pengurus.

Syarat Kuasa yang Ditunjuk

Tidak semua pihak dapat Anda tunjuk sebagai wakil atau kuasa Anda dalam mengurus perpajakan. Berdasarkan PMK RI Nomor 229/PMK.03/2014 pasal 2 ayat 4, seorang kuasa pajak meliputi konsultan pajak dan karyawan wajib pajak.

Lalu, kedua orang tersebut harus memenuhi persyaratan yang dijelaskan pada pasal 4 dari peraturan yang sama, di antaranya:

- Menguasai ketentuan peraturan perundang-undangan di bidang perpajakan.

- Memiliki surat kuasa khusus dari wajib pajak yang memberi kuasa.

- Memiliki NPWP.

- Telah menyampaikan SPT Pajak Penghasilan Tahun Pajak terakhir, kecuali terhadap seorang kuasa yang Tahun Pajak terakhir belum memiliki kewajiban untuk menyampaikan SPT Pajak Penghasilan.

- Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan.

Lalu pada pasal 5, ada penjelasan lebih lanjut mengenai masing-masing kuasa pajak:

- Pasal 5 ayat 1: Konsultan pajak dianggap menguasai ketentuan peraturan perundang-perundangan di bidang perpajakan sebagaimana dimaksud dalam Pasal 4 huruf a, apabila memiliki izin praktik konsultan pajak yang diterbitkan oleh Ditjen Pajak atau pejabat yang ditunjuk, dan harus menyerahkan Surat Pernyataan sebagai konsultan pajak.

- Pasal 5 ayat 2: Karyawan wajib pajak dianggap menguasai ketentuan peraturan perundang-undangan di bidang perpajakan sebagaimana Pasal 4 huruf a jika memiliki:

- Sertifikat brevet di bidang perpajakan yang diterbitkan oleh lembaga pendidikan kursus brevet pajak;

- Ijazah pendidikan formal di bidang perpajakan, sekurang-kurangnya tingkat Diploma III yang diterbitkan Perguruan Tinggi Negeri atau Swasta dengan statys terakreditasi A;

- Sertifikat konsultan pajak yang diterbitkan oleh Panitia Penyelenggara Sertifikasi Konsultan Pajak.

Baca Juga: Apa Itu Brevet Pajak? Mengenal Tingkat Kursus Pajak dan Manfaatnya

Kuasa dalam Menjalankan Tugasnya

Setelah menerima kuasa dari wajib pajak, pihak tersebut tidak boleh melimpahkan kuasa itu pada orang lain. Namun, dia dapat meminta orang lain atau karyawannya untuk menyampaikan dan/atau menerima dokumen perpajakan tertentu yang diperlukan kepada dan/atau dari pegawai Ditjen Pajak. Pada saat melaksanakan tugasnya, orang yang disuruh pihak kuasa wajib pajak harus menyerahkan surat penunjukkan kepada pegawai Ditjen Pajak.

Selain itu, seorang kuasa wajib pajak hanya mempunyai hak dan/atau kewajiban perpajakan sesuai dengan yang disebutkan dalam surat itu. Ia tidak dapat melaksanakan tugasnya jika melanggar ketentuan perundang-undangan di bidang perpajakan, menghalang-halangi pelaksanaan ketentuan peraturan perundang-undangan di bidang perpajakan, atau dipidana karena melakukan tindak pidana di bidang perpajakan atau tindak pidana lainnya.

Salah satu tugas kuasa pajak adalah membayar pajak terutang wajib pajak yang memberinya kuasa, seperti pajak penghasilan maupun pajak pertambahan nilai (PPN) dari suatu transaksi. Pembayaran pajak ini dapat dilakukan di Bank, Pos, maupun di aplikasi OnlinePajak.

Sebagai mitra resmi DJP, OnlinePajak menghadirkan fitur pembayaran pajak dengan keunggulan-keunggulan yang memudahkan wajib pajak atau kuasa pajak dalam menyelesaikan tugasnya. Salah satunya adalah bayar pajak PPN dengan metode pembayaranvirtual account. Jadi, wajib pajak tidak perlu lagi bergonta-ganti aplikasi atau membayar secara manual.

Selain itu, OnlinePajak juga menghadirkan fitur bayar berbagai pajak dalam 1 klik sehingga urusan pembayaran pajak jadi lebih efisien dan efektif.

Sebagai kuasa pajak, fitur pembayaran OnlinePajak ini dapat mempermudah pekerjaan Anda dalam mengelola pajak milik pemberi kuasa. Hubungi sales OnlinePajak untuk mencoba fitur pembayaran pajak sekarang.

Referensi:

- Undang-Undang Republik Indonesia Nomor 6 Tahun 1983

- Undang-Undang Republik Indonesia Nomor 16 Tahun 2009

- Undang-Undang Harmonisasi Perpajakan (UU HPP)

- PMK RI Nomor 229/PMK.03/2014