Apa Itu Laporan Arus Kas?

Laporan arus kas atau cash flow statement merupakan catatan keuangan yang isinya segala informasi pemasukan dan pengeluaran dalam satu periode. Fungsi laporan arus kas adalah untuk mengevaluasi struktur keuangan (likuiditas dan solvabilitas), dan aktiva bersih perusahaan. Selain itu, tujuan dari pembuatan cash flow statement ini sebagai strategi adaptif dalam menghadapi perubahan keadaan maupun peluang.

Berdasarkan Standar Akuntansi Keuangan (SAK), selain neraca dan ekuitas/laporan perubahan modal, laporan arus kas juga harus dibuat per periode sebagai acuan dalam segala keputusan perusahaan kedepannya.

Baca Juga: Mengenal Investasi SBN (Surat Berharga Negara) dan Jenis-jenisnya

Komponen Laporan Arus Kas

Setiap perusahaan biasanya memiliki komponen laporan arus kas masing-masing dan cenderung berbeda satu dengan yang lainnya sesuai kebutuhan. Namun, berikut ini adalah komponen laporan arus kas secara umum yang perlu Anda ketahui.

1. Aktivitas Operasi

Laporan arus kas biasanya akan dimulai dengan arus kas dari aktivitas operasi. Seperti laba atau rugi bersih, kemudian diikuti dengan penambahan atau pengurangan dari jumlah tersebut untuk menyesuaikan laba bersih ke angka total arus kas.

Hal-hal yang ditambahkan atau dikurangkan adalah perubahan saldo akun item yang ditemukan dalam aset lancar dan kewajiban lancar di neraca, lalu akun non tunai seperti kompensasi berbasis saham. Selanjutnya akan diketahui pendapatan bersih perusahaan.

- Pendapatan Bersih: Ini adalah inti dari laporan laba rugi. Pendapatan bersih akan menunjukkan profitabilitas perusahaan selama periode waktu tertentu. Dihitung dengan mengambil total pendapatan dan mengurangkan dari Harga Pokok Penjualan (HPP) dan total biaya yang meliputi biaya penjualan, umum dan administrasi, depresiasi dan amortisasi, bunga, dll.

- Ditambah Depresiasi dan Amortisasi (D&A): Seiring berjalannya waktu, nilai berbagai aset akan menurun dalam bisnis. Oleh karena itu, D&A merupakan biaya yang mengalokasikan biaya aset selama masa manfaatnya. Penyusutan melibatkan aset berwujud seperti bangunan, mesin, dan peralatan. Sedangkan amortisasi melibatkan aset tidak berwujud seperti hak paten, hak cipta, perangkat lunak, dan niat baik. D&A ini akan mengurangi laba bersih dalam laporan laba-rugi.

- Dikurangi Perubahan Modal Kerja: Modal kerja mewakili perbedaan antara aset lancar dan kewajiban lancar perusahaan. Setiap perubahan aset lancar selain kas dan kewajiban lancar yang mempengaruhi saldo kas dalam aktivitas operasi. Contohnya, sebuah perusahaan membeli banyak persediaan, maka aset lancar akan meningkat. Perubahan positif dalam persediaan ini dikurangkan dari laba bersih karena dilihat sebagai arus kas keluar.

- Kas dari Operasi: Saat seluruh penyesuaian sudah dilakukan, maka Anda telah sampai pada kas bersih yang disediakan oleh aktivitas operasi perusahaan. BUkan sebagai pengganti laba bersih, namun sebagai ringkasan berapa banyak uang tunai yang dihasilkan dari bisnis inti perusahaan.

Baca Juga: Mengenal B2B & Contoh Usaha serta Karakteristiknya

2. Aktivitas dari Investasi

Kategori dalam cash flow statement disebut juga sebagai arus kas dari aktivitas investasi dan laporan perubahan belanja modal atau capital expenditure (CapEx) serta investasi jangka panjang.

CapEx sendiri mengacu pada pembelian aset properti, pabrik, atau peralatan. Investasi jangka panjang yang mencakup instrumen utang dan ekuitas perusahaan lainnya. Item yang tidak kalah penting lainnya adalah akuisisi bisnis lain. Hal yang perlu diingat adalah perubahan aset jangka panjang dalam neraca dilaporkan dalam laporan arus kas aktivitas investasi.

- Investasi dalam Properti dan Peralatan: Ini disebut juga sebagai investasi belanja modal yang berarti pembelian peralatan kantor baru seperti perangkat komputer dan printer untuk para pegawai atau pembelian tanah dan bangunan baru untuk operassi bisnis dan logistik perusahaan. Investasi ini adalah arus kas keluar. Oleh karena itu akan berdampak negatif ketika Anda menghitung kenaikan kas bersih dari seluruh aktivitasnya.

- Kas dari Investasi: Ini merupakan jumlah atas total kas yang disediakan untuk digunakan dalam aktivitas investasi.

3. Aktivitas dari Pendanaan

Kategori ini disebut juga Arus Kas dari Aktivitas Pembiayaan dan melaporkan setiap penerbitan atau pembelian kembali saham, obligasi perusahaan, dan pembayaran dividen yang dilakukan. Perubahan kewajiban jangka panjang dan ekuitas pemegang saham dalam neraca akan dilaporkan dalam aktivitas pendanaan.

- Penerbitan Utang: Sebagai usaha dalam membiayai operasinya, perusahaan akan mengeluarkan utang. Semakin banyak uang tunai yang dimiliki, maka semakin baik karena dapat mempengaruhi berkembang pesatnya perusahaan tersebut. Berbeda dengan ekuitas, penerbitan utang tidak akan memberikan hak kepemilikan apapun di perusahaan. Sehingga tidak akan mengurangi kepemilikan pemegang saham yang ada. Penerbitan utang ini masuk ke kategori arus kas masuk, karena perusahaan memiliki investor yang bertindak sebagai pemberi pinjaman. Sedangkan ketika investor ini dibayar kembali, maka pembayaran utang termasuk dalam arus kas keluar.

- Penerbitan Ekuitas: Ini merupakan cara lain untuk mendanai perusahaan. Tidak seperti utang, pemilik ekuitas mempunyai beberapa kepemilikan dalam bisnis dengan imbalan uang yang diberikan kepada perusahaan untuk digunakan. Penerbitan ekuitas berarti sumber tambahan dalam bentuk uang tunai, sehingga ini merupakan arus kas masuk. Sedangkan, pembayaran ekuitas merupakan arus keluar.

- Kas dari Pembiayaan: Biasa disebut sebagai kas bersih yang digunakan dalam aktivitas pendanaan. Uang tunai dari pembiayaan dihitung dengan menjumlahkan semua arus kas masuk dan keluar terkait perubahan kewajiban jangka panjang dan akun ekuitas pemegang saham.

Baca Juga: Ini 7 Benefit dan Fitur Kartu Kredit Korporat untuk Perusahaan, Apa Saja?

Metode Laporan Arus Kas

Terdapat 2 metode laporan arus kas yang perlu dipahami, yakni:

1. Metode Langsung

Penyusunannya dilakukan berdasarkan pada buku kas/bank. Agar dapat menggunakan metode ini, Anda wajib melaporkan kelompok-kelompok penerimaan dan pengeluaran kas dari kegiatan operasional perusahaan. Selanjutnya akan diikuti dengan kegiatan investasi dan pembiayaan.

2. Metode Tidak Langsung

Penyusunan yang dilakukan berdasarkan pada laporan laba-rugi dan neraca. Dengan metode ini, laba-rugi bersih harus disesuaikan dengan cara mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk kegiatan operasional di masa lampau dan yang akan datang, serta unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau penerimaan.

Langkah-Langkah Menyusun Laporan Arus Kas

Laporan arus kas ini bertumpu pada 2 sumber data, yakni neraca periode berjalan dan sebelumnya, serta laporan laba-rugi pada periode ini. Secara penyajian pun dapat dilakukan dengan dua cara, yaitu direct method (secara langsung) dan indirect method (secara tidak langsung).

Bedanya, pada penyajian langsung, kegiatan operasional dikelompokan dalam berbagai kategori, termasuk diperinci ke dalam dua jenis arus kas: kas masuk atau keluar. Sedangkan penyajian tidak langsung, arus kas pada aktivitas operasi ditentukan dengan mengoreksi laba bersih yang telah ada di laporan laba rugi. Jadi, penyajian tidak langsung lebih terpusat pada data diri yang telah ada di neraca dan laporan laba-rugi.

Secara umum, terdapat 5 langkah dalam membuat laporan ini. Mari simak ulasannya di bawah ini:

- Menghitung penurunan atau kenaikan kas.

- Menghitung kas bersih (netto) pad aktivitas operasi baik secara langsung maupun tidak langsung.

- Menghitung kas bersih (netto) pada aktivitas pendanaan.

- Menghitung kas bersih (netto) pada aktivitas investasi.

- Menghitung jumlah kas bersih dari ketiga aktivitas tersebut, serta saldo awal kas.

Baca Juga: Kenali Istilah Days Payable Outstanding dan Perannya dalam Perusahaan

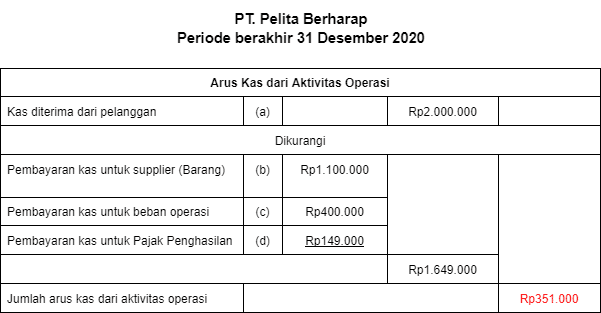

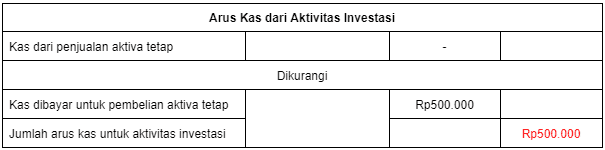

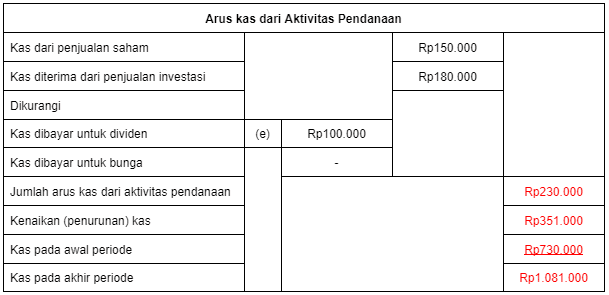

Contoh Laporan Arus Kas

Seperti yang telah dijelaskan bahwa laporan arus kas setiap perusahaan bentuk dan isinya bisa saja berbeda-beda. Tergantung pada kebutuhan perusahaan masing-masing. Namun setiap perusahaan tentu memiliki satu acuan umum. Berikut ini contoh laporan arus kas secara umum.

Baca Juga: Secara Umum, Ini 7 Jenis Pajak yang Dikenakan Pada Perusahaan

Data yang Dimiliki dari Laporan Arus Kas

Dari contoh di atas, maka diketahui bahwa ada beberapa data yang akan Anda miliki dari laporan arus kas tersebut. Berikut ini penjelasannya:

- Kas dari aktivitas operasi bisa dibandingkan dengan laba bersih perusahaan guna menentukan kualitas laba. Apabila kas dari aktivitas operasi lebih tinggi dari laba bersih, maka laba bisa dikatakan memiliki kualitas yang mumpuni.

- Laporan ini akan berguna untuk investor karena memungkinkan investor memahami arus masuk dan arus keluar perusahaan secara menyeluruh dan mendapatkan pemahaman umum tentang kinerja perusahaan secara keseluruhan.

- Apabila perusahaan mendanai kerugian dari operasi atau membiayai investasi dengan mengumpulkan utang dan ekuitas, maka laporan arus kas akan menjadi terang benderang.

Dari sini akhirnya dapat disimpulkan bahwa laporan arus kas tidak hanya dapat berguna untuk memudahkan pengecekan arus kas perusahaan pada periode tertentu. Namun, bisa menjadi acuan dalam memprediksi dari ketidakpastian kesehatan keuangan bisnis Anda di masa yang akan datang. Oleh karena itu, laporan ini akan sangat berguna bagi para kreditor, investor, pihak manajemen, bahkan pihak lainnya yang terkait.