Apakah istilah bukti potong PPN sering digunakan? Dalam sebuah transaksi jual-beli jasa atau hubungan kerja antara perusahaan dan karyawan, kita mengenal bukti potong sebagai dokumen yang membuktikan adanya pungutan pajak penghasilan.

Namun, tidak sedikit masyarakat yang menyebut bukti pungutan pada Pajak Pertambahan Nilai (PPN) sebagai bukti potong PPN. Lantas, apa bedanya dengan faktur pajak? Apakah istilah bukti potong PPN dapat disamakan dengan faktur pajak? Baca ulasan selengkapnya di bawah ini.

Perbedaan Bukti Potong PPN dan Faktur Pajak

Seperti sudah disinggung sebelumnya, tidak sedikit wajib pajak menyebut faktur pajak sebagai bukti potong PPN. Padahal dari pengertiannya saja sudah berbeda.

Secara sederhana, bukti potong adalah bukti pemotongan atas Pajak Penghasilan (PPh). Jadi, istilah ini digunakan dalam kaitannya dengan jenis pajak penghasilan dan bukan PPN. Bukti potong PPh juga dikeluarkan oleh pihak yang membayar/pembeli entah itu wajib pajak badan maupun wajib pajak orang pribadi yang ditunjuk oleh Dirjen Pajak.

Sedangkan faktur pajak merupakan dokumen yang dibuat oleh Pengusaha Kena Pajak (PKP) penjual atas transaksi yang dipungut PPN. Kesimpulannya, terdapat kesalahan persepsi yang menyamakan bukti potong PPN dan faktur pajak. Agar lebih paham lagi, berikut ini contoh kasus yang bisa Anda pelajari:

Suatu perusahaan penyedia barang/jasa kena pajak yang sudah PKP menjual barang/jasa kena pajak senilai Rp111.000.000 termasuk PPN 11%. Lawan transaksinya yang merupakan pemotong pajak kemudian membayar Rp111.000.000 kepada penyedia barang/jasa kena pajak tersebut dan menerima faktur pajak sebagai bukti pungutan PPN 11%.

Namun, bila transaksi tersebut merupakan transaksi atas barang/jasa yang merupakan objek PPh (misalnya PPh pasal 23 dengan jenis jasa adalah jasa pemeliharaan mesin), maka pihak lawan transaksi selaku pembeli wajib memotong PPh Pasal 23.

Pihak pembeli kemudian membuat bukti potong dan menyerahkan kepada pihak yang menyerahkan barang/jasa. Selanjutnya, pembeli yang melakukan pemotongan PPh pasal 23 tersebut wajib menyetorkannya ke kas negara dan melaporkannya melalui Surat Pemberitahuan (SPT) Masa PPh Pasal 23.

Baca Juga: Bukti Potong PPh 21: Fungsi, Jenis, dan Cara Membuatnya

Dasar Hukum Bukti Potong Pajak

Terkait bukti potong pajak, terdapat dasar hukum yang mengaturnya yakni Peraturan Menteri Keuangan Republik Indonesia Nomor 12/PMK.03/2017 tentang Bukti Pemotongan dan/atau Pemungutan Pajak Penghasilan.

Dalam Permenkeu ini disebutkan bahwa bukti potong merupakan dokumen berupa formulir atau dokumen lain baik dalam bentuk kertas maupun dokumen elektronik yang dipersamakan yang dibuat oleh pemotong PPh sebagai bukti atas pemotongan PPh. Dokumen tersebut berisi besarnya PPh yang telah dipotong/dipungut.

Baca Juga: Serba-Serbi Bukti Potong yang Wajib Anda Pahami

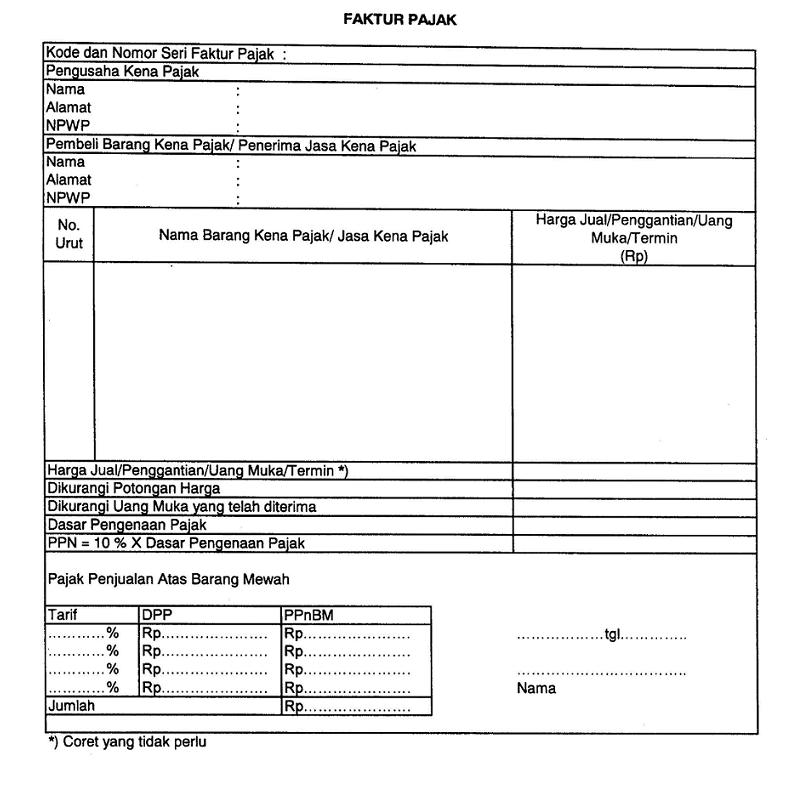

Contoh Faktur Pajak

Berikut ini contoh faktur pajak, dokumen yang digunakan ketika terdapat transaksi atas barang/jasa yang merupakan objek PPN.

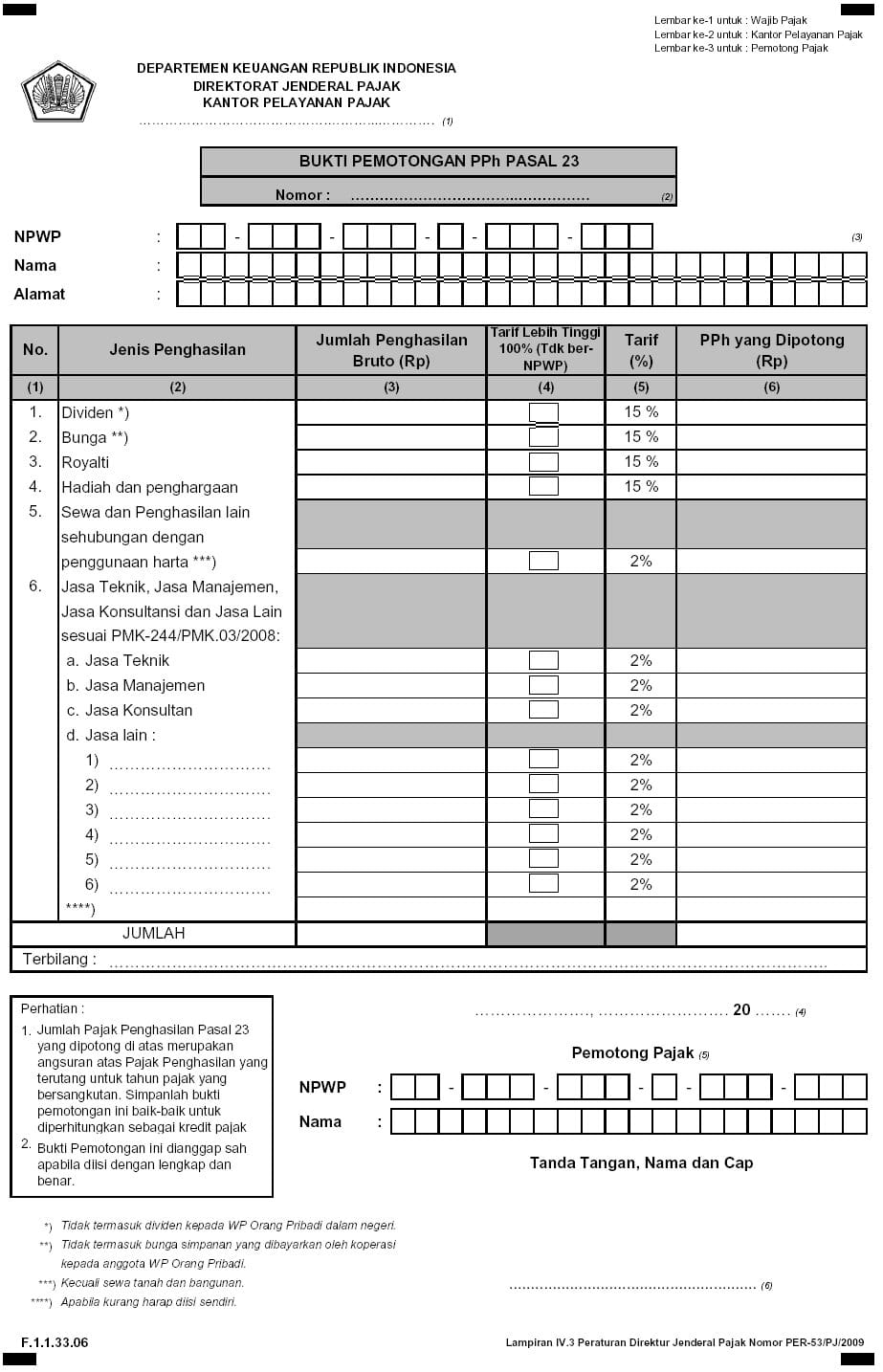

Contoh Bukti Potong PPh

Berikut ini, salah satu contoh bukti potong PPh, yakni PPh Pasal 23.

Kesimpulan

Bukti potong merupakan bukti atas pemotongan PPh. Sedangkan dalam pajak pertambahan nilai, dokumen yang berfungsi sebagai bukti pungutan PPN adalah faktur pajak. Dokumen ini dibuat oleh PKP yang menyerahkan BKP/JKP. PKP sendiri merupakan pihak yang wajib menerbitkan dan melaporkkan faktur pajak. Adapun dasar hukum dari bukti potong adalah Peraturan Menteri Keuangan Republik Indonesia Nomor 12/PMK.03/2017 tentang bukti Pemotongan dan/atau Pemungutan Pajak Penghasilan. Jadi, bukti potong dan faktur pajak merupakan dua hal yang berbeda dalam hal mekanisme maupun pengertiannya.

Sebagai pengusaha, Anda dapat mengelola faktur pajak dan bukti potong PPh dengan lebih mudah menggunakan OnlinePajak. Sebagai penyedia aplikasi jasa perpajakan dan transaksi, OnlinePajak menghadirkan sejumlah layanan dan fitur yang membantu pengusaha untuk mengotomatisasi transaksi dan pajak perusahaan Anda. Hubungi sales OnlinePajak untuk mengetahui lebih lengkap fitur dan layanan yang sesuai dengan kebutuhan bisnis Anda.

Referensi:

- Peraturan Menteri Keuangan Republik Indonesia Nomor 12/PMK.03/2017