Sekilas Mengenai Faktur Pajak Masukan

Pengkreditan faktur pajak masukan tidak bisa dilepaskan dari definisinya. Secara sederhana, istilah tersebut merupakan faktur pajak yang dibuat PKP yang telah membayar Pajak Pertambahan Nilai (PPN) atas Barang/Jasa Kena Pajak (BKP/JKP).

Jika dalam suatu periode masa pajak nominal pajak keluaran yang dilaporkan lebih besar ketimbang pajak masukan, maka selisihnya merupakan PPN yang harus disetorkan oleh PKP. Penyetorannya wajib dilakukan paling lama akhir bulan selanjutnya, setelah berakhirnya masa pajak serta sebelum SPT Masa PPN disampaikan.

Pengkreditan pajak masukan merupakan suatu upaya dari PKP untuk memasukkan kembali PPN yang telah dibayar melalui pajak keluaran yang telah dipungut.

Prinsip Pengkreditan Faktur Pajak Masukan

Pengkreditan faktur pajak masukan memiliki prinsip-prinsip dasar sebagai berikut:

- Pajak masukan dalam suatu masa pajak dikreditkan dengan pajak keluaran untuk masa pajak yang sama.

- Pajak masukan atas perolehan barang modal sebelum berproduksi (sehingga belum melakukan penyerahan kena pajak) dapat dikreditkan.

- Pajak masukan dapat dikreditkan sepanjang BKP atau JKP terkait berhubungan langsung dengan kegiatan usaha melakukan penyerahan kena pajak.

Kegiatan mengkreditkan pajak masukan ini akan menghasilkan tiga kemungkinan, yakni:

- Nominal pajak masukan dalam suatu masa pajak lebih kecil ketimbang jumlah pajak keluaran yang dipungut. Konsekuensinya, selisih kelebihan pajak keluaran wajib disetorkan ke kas negara.

- Nominal pajak masukan dalam suatu masa pajak lebih besar dibandingkan nominal pajak keluaran yang dipungut. Atas hal ini, selisih kelebihan pajak masukan tersebut dapat dikompensasi ke masa pajak berikutnya atau bisa dimintakan pengembalian (restitusi).

- Nominal pajak masukan dan keluaran sama besar.

Baca juga: Hal yang Harus Anda Perhatikan Saat Menerima Faktur Pajak Masukan

Syarat Pengkreditan Faktur Pajak Masukan

Agar pajak masukan dapat dikreditkan untuk suatu masa pajak yang sama, ada beberapa syarat yang harus dipenuhi dan berlaku untuk seluruh bidang usaha. Syarat-syarat tersebut antara lain:

- Tercantum dalam faktur pajak lengkap atau dokumen tertentu yang diperlakukan sama dengan faktur pajak.

- Berhubungan langsung dengan kegiatan usaha.

Sementara, pengkreditan pajak masukan tidak dapat diberlakukan bagi jenis pengeluaran sebagai berikut:

- Pengeluaran atas BKP atau JKP saat pengusaha belum dikukuhkan sebagai PKP.

- Pengeluaran atas BKP atau JKP yang tidak berhubungan langsung dengan kegiatan usaha. Artinya, pengeluaran yang bukan untuk kegiatan produksi, distribusi, pemasaran, dan manajemen, tidak bisa dikreditkan.

Batas Waktu Pengkreditan Pajak Masukan

Dalam dunia usaha tak jarang terjadi kesalahan administrasi yang sering dilakukan tidak disengaja. Contohnya, faktur pajak belum dikirimkan kepada lawan transaksi. Hal ini membuat lawan transaksi yang menerima BKP atau JKP tidak dapat membuat faktur pajak masukan untuk dilaporkan.

Pengkreditan faktur pajak masukan sebagaimana diatur dalam UU PPN, sebagaimana telah diubah terakhir dengan UU HPP, menyebutkan adanya toleransi keterlambatan yakni 3 bulan setelah berakhirnya masa pajak yang bersangkutan.

Hal ini juga diatur dalam Surat Edaran SE-02/PJ/2020, yaitu pengkreditan pajak masukan yang masa pajaknya telah terlampaui, dapat dilakukan melalui pembetulan SPT Masa PPN yang bersangkutan.

Contoh 1:

PKP A menyerahkan BKP pada tanggal 1 Maret 2018 dan membuat faktur pajak pada tanggal yang sama. Kemudian, faktur pajak tersebut diterima oleh PKP pembeli pada tanggal 22 April 2018. Sementara, SPT Masa PPN Masa Pajak 2018 wajib disampaikan ke Kantor Pelayanan Pajak (KPP) paling lambat tanggal 30 April 2018.

Namun, ketika PKP Pembeli menerima faktur pajak tertanggal 1 Maret, SPT Masa PPN masa pajak Maret 2018 belum disampaikan ke KPP, sehingga pajak masukan dalam faktur pajak tersebut dapat dikreditkan dengan pajak keluaran dalam masa pajak yang sama, yaitu pada SPT Masa PPN masa pajak Maret 2018.

Baca juga: Kriteria Pengkreditan Faktur Pajak Masukan

Contoh 2:

PKP A menyerahkan BKP pada tanggal 15 April 2018, faktur pajak juga dibuat pada tanggal yang sama namun baru diserahkan ke PKP pembeli pada tanggal 12 Agustus 2018. Maka PKP pembeli dapat mengkreditkan faktur pajak masukan pada SPT masa PPN Juli 2018 yang wajib disampaikan ke KPP paling lambat tanggal 31 Agustus 2018.

Dalam contoh kasus kedua, PKP Pembeli sebenarnya dapat mengkreditkan Faktur Pajak Masukan pada beberapa pilihan SPT masa PPN, misalnya SPT masa PPN Maret 2018 atau SPT PPN Juni 2018. Namun, mengkreditkan Faktur Pajak Masukan ini harus dipertimbangkan dengan matang, sebab asal mengkreditkan bisa berimplikasi pada kondisi lebih bayar.

Jika faktur pajak diterima dalam jangka waktu lebih dari 3 bulan, maka PKP pembeli masih bisa mengkreditkan faktur pajak masukan dengan cara melakukan pembetulan SPT masa PPN. Namun dengan syarat, faktur pajak tersebut belum dibebankan sebagai biaya dan belum dilakukan pemeriksaan.

Ketika PKP sedang menjalani pemeriksaan oleh Direktorat Jenderal Pajak (PKP), maka PKP tersebut tidak bisa melakukan pembetulan SPT masa PPN dan implikasinya faktur pajak masukan tersebut tidak dapat dikreditkan.

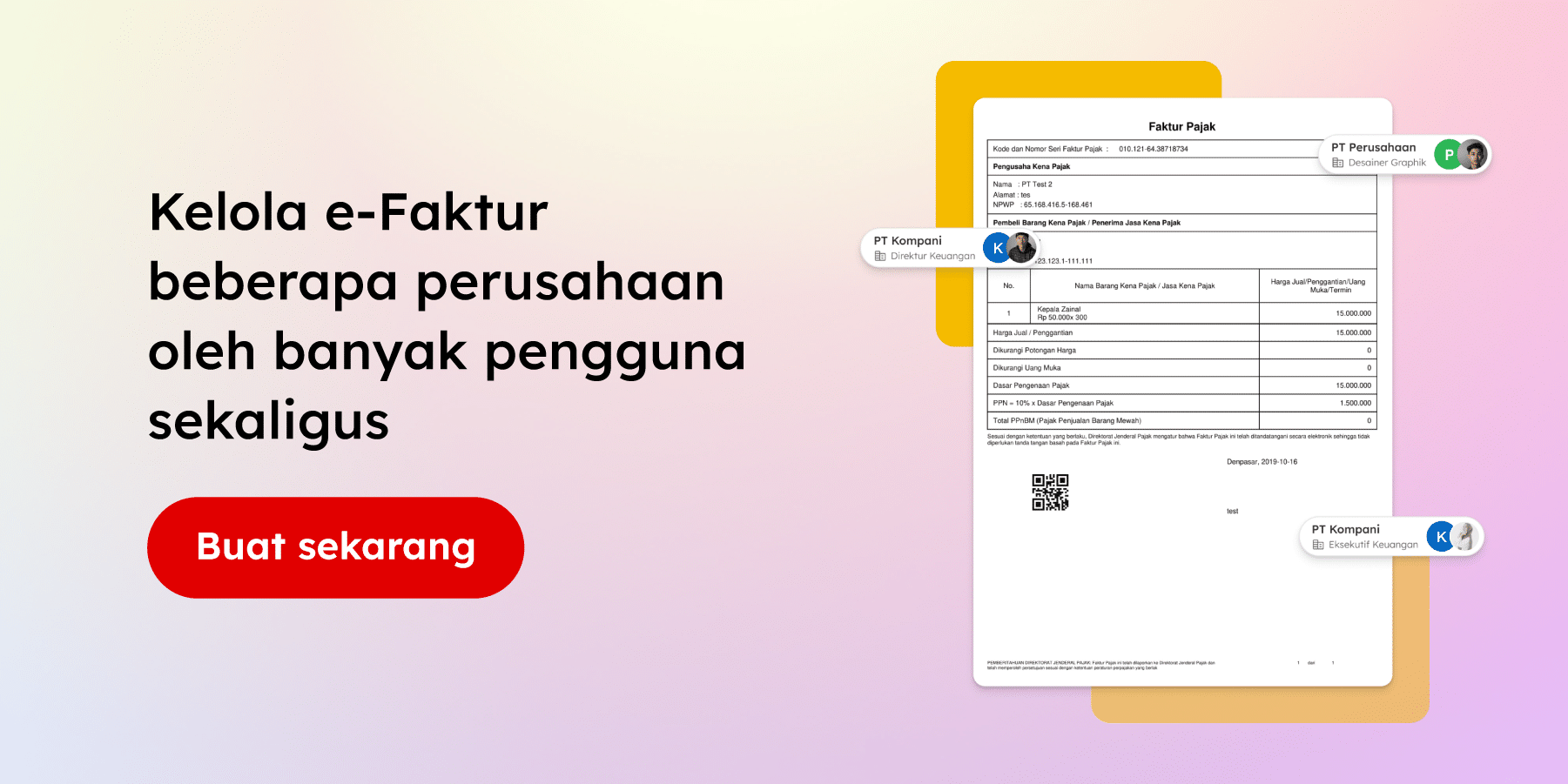

Demikian pembahasan mengenai pengkreditan faktur pajak masukan. Kelola faktur pajak dengan lebih mudah dan lebih baik melalui aplikasi OnlinePajak. Sebagai mitra resmi DJP, OnlinePajak menghadirkan berbagai layanan dan fitur yang mempermudah PKP dalam mengelola transaksi bisnis dan menjalankan kepatuhan perpajakan sehingga dapat mengoptimasi proses bisnis. Daftar di sini untuk membuat akun OnlinePajak.

Di OnlinePajak, wajib pajak maupun pengusaha dapat menjalankan seluruh kewajiban perpajakan dalam 1 aplikasi terintegrasi, mulai dari membuat faktur pajak, membuat bukti potong, melaporkan faktur pajak dan menyetorkan PPN. Tidak hanya itu, pengusaha pun dapat menerbitkan invoice bersamaan dengan faktur pajak sehingga transaksi bisnis juga dapat dikelola dengan lebih mudah.

Pelajari lebih lanjut mengenai cara melaporkan SPT masa PPN dengan platform OnlinePajak atau hubungi sales kami untuk mendapatkan demo gratis terkait solusi lengkap OnlinePajak.

Referensi:

- UU PPN

- UU HPP

- SE-02/PJ/2020