Pajak UMKM 2022

Berapa pajak UMKM tahun 2022? Munculnya pembaruan dan pergantian undang-undang serta peraturan dapat membingungkan para pelaku usaha serta wajib pajak dalam mengikuti perkembangan tarif pajak terbaru. Namun, jangan khawatir. Mari membahasnya secara lengkap di artikel ini.

Pajak UMKM yang Berlaku Tahun Ini

Pajak UMKM sejatinya adalah PPh Pasal 4 ayat (2), yang praktiknya diatur lebih lanjut melalui Peraturan Pemerintah Nomor 23 Tahun 2018 (PP 23/2018). Melalui peraturan tersebut, disebutkan bahwa pengusaha dengan peredaran bruto tertentu (UMKM) dengan omzet tidak melebihi Rp4,8 miliar per tahun dikenakan tarif sebesar 0,5%. Peraturan ini berlaku sejak tanggal 1 Juli 2018 dan diperuntukkan untuk pelaku UMKM yang meliputi orang pribadi dan badan (koperasi, firma, CV, dan perseroan terbatas).

Namun, terjadinya musibah pandemi secara global mendorong pemerintah untuk menciptakan strategi guna menjaga dan mendongkrak perekonomian negara. Karena itu, terbit beberapa undang-undang serta peraturan baru, yang beberapa di antaranya mengatur persoalan pajak untuk pelaku pengusaha dengan peredaran bruto tertentu (omzet tidak melebihi Rp4,8 miliar).

Berdasarkan UU Nomor 7 Tahun 2021 atau biasa dikenal dengan nama Undang-Undang Harmonisasi Perpajakan (UU HPP), tarif PPh Final untuk pengusaha dengan peredaran bruto tertentu mengalami perubahan, yaitu bagi orang pribadi pengusaha yang menghitung PPh dengan tarif final 0,5% (PP 23/2018) dan memiliki peredaran bruto sampai dengan Rp500 juta setahun tidak dikenai PPh.

Pajak UMKM 0.5% Berlaku Sampai Kapan?

Pada saat artikel ini di-publish, pajak UMKM sebesar 0.5% sesuai PP 23/2018 masih berlaku.

Namun dalam penghitungannya, bagi UMKM dengan omzet di atas Rp500 juta akan dikenakan tarif PPh final 0.5% dengan rincian bulan-bulan dengan omzet total sampai dengan Rp500 juta tidak dikenakan pajak sesuai dengan ketentuan batas peredaran bruto terbaru. Tarif pajak 0.5% baru dikenakan untuk bulan berikutnya dalam tahun pajak berjalan.

Penghasilan di Bawah Rp500 juta Tidak Kena Pajak

Lantas, UMKM dengan penghasilan di bawah Rp500 juta tidak akan dikenakan pajak? Berdasarkan UU HPP yang berlaku, UMKM orang pribadi dengan omzet per tahun tidak melebihi Rp500 juta dan yang masih berhak yang bisa tidak dikenakan pajak penghasilan final UMKM.

Baca Juga: Kriteria UMKM & Pajaknya yang Perlu Anda Ketahui!

Contoh Penghitungan Pajak untuk UMKM

Mari simulasikan penghitungan pajak UMKM agar lebih jelas.

Contoh Soal 1

UMKM Kirana memiliki omzet Rp10 juta setiap bulannya. Berdasarkan informasi ini, apakah UMKM Kirana dikenakan tarif PPh UMKM?

Pembahasan

UMKM Kirana memiliki omzet Rp10 juta per bulan, maka dalam setahun omzetnya sebesar Rp120 juta. Angka penghasilan ini masih di bawah Rp500 juta sehingga UMKM Kirana tidak dikenakan pajak penghasilan final.

Contoh Soal 2

UMKM Baju Thrifty memiliki omzet sebesar Rp100 juta per bulan. Bagaimana penghitungan pajaknya?

Pembahasan

Jika memiliki omzet sebesar Rp100 juta sebulan, besaran omzet UMKM Baju Thrifty setahun adalah Rp1,2 miliar. Angka penghasilan ini sudah melewati batas peredaran bruto Rp500 juta sehingga dikenakan tarif PPh Final UMKM.

Pada 5 bulan pertama, UMKM Baju Thrifty tidak dikenakan pajak karena ketentuan batas peredaran bruto:

Rp100 juta x 5 bulan = Rp500 juta, tidak dikenakan pajak.

Sedangkan sisa bulan berikutnya, dikenakan pajak sebesar 0,5%.

Rp100 juta x 7 bulan= Rp700 juta.

Rp700.000.000 x 0,5%= Rp3.500.000

Maka, besaran pajak UMKM yang perlu disetorkan UMKM Baju Thrifty adalah sebesar Rp3,5 juta.

Dalam skema yang berbeda, UMKM Thrifty dapat dikenakan tarif pajak 0.5% pada bulan di mana omzetnya sudah mencapai peredaran bruto dalam jumlah tertentu.

[op_roi_calculator]

Cara Membuat ID Billing dan Melakukan Pembayaran PPh Final 0,5% di OnlinePajak

Di OnlinePajak, Anda dapat melakukan pembayaran PPh Final 0,5% dengan lebih mudah dan cepat tanpa perlu antri. Namun, sebelum melakukan pembayaran, Anda harus membuat ID-Billingnya terlebih dahulu.

1. Masuk ke menu Setor

2. Pilih Masa Pajak yang ingin Anda bayarkan

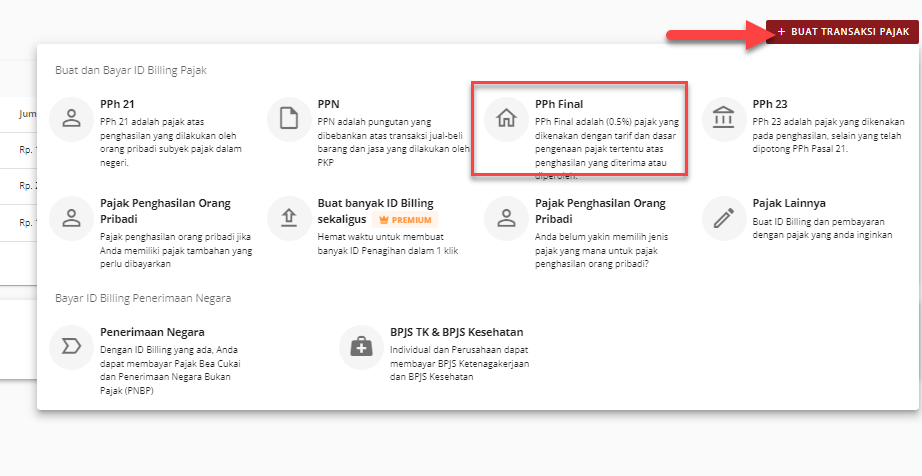

3. Klik Tambah lalu Pilih Pajak Lainnya;

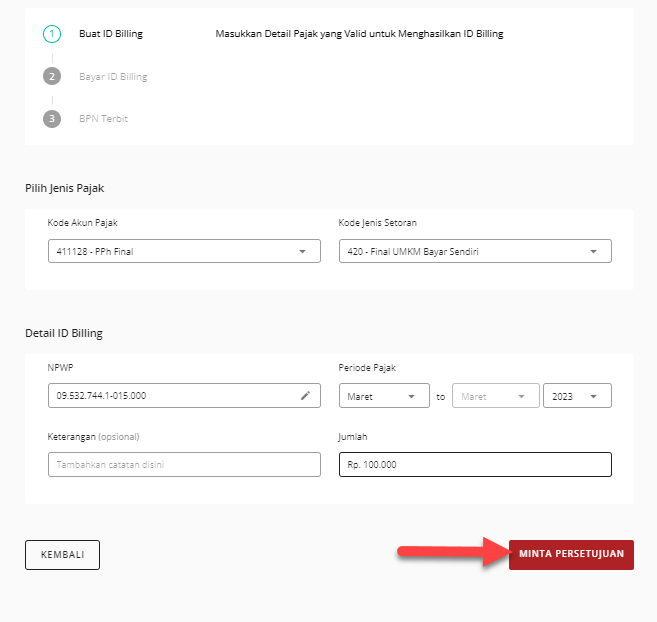

4. Masukkan detail pajak yang benar dan sesuai. Anda juga dapat memilih KAP 411128 – KJS 420

5. Isi Masa Pajak, Jumlah Pajak

6. Isi kolom keterangan (jika diperlukan)

7. Masukkan Jumlah Pajak yang ingin dibayarkan, Lalu klik Minta Persetujuan

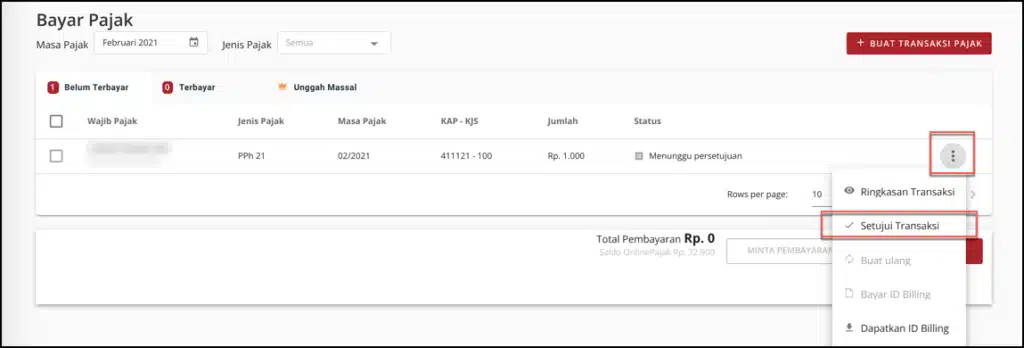

- langkah pertama adalah klik icon 3 titik seperti digambar, kemudian klik “Setujui Transaksi”. ini digunakan apabila dalam 1 akun memiliki lebih dari 1 pengurus atau user dalam pembuat ID Billing dan approval ID Billing.ID Billing akan muncul di halaman setor di kolom Belum Terbayar

8. Untuk melanjutkan transaksi pembayaran silakan untuk klik ikon 3 titik kemudian klik Setujui Transaksi kemudian muncul Tombol Bayar Pajak

9. Anda akan diarahkan ke halaman Detail Pembayaran, Klik “+ Tambah Kontak” dan isi kontak untuk penerima BPN,

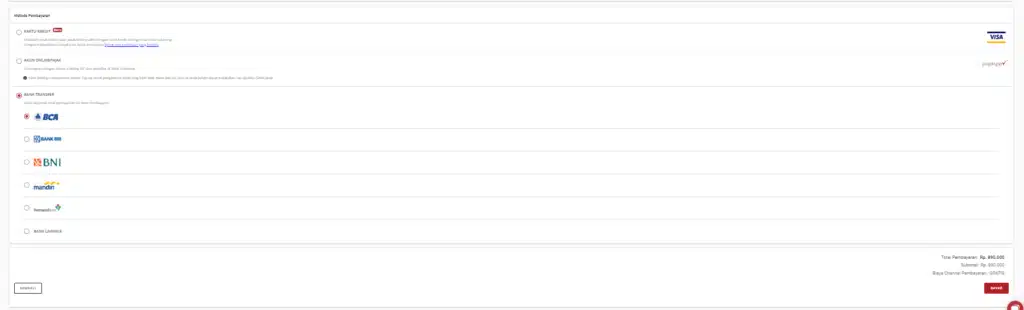

10. Silakan pilih metode pembayaran Virtual Account sesuai Bank yang Anda miliki dan yang ingin digunakan untuk melakukan pembayaran atas ID Billing yang sudah dibuat, lalu klik Bayar

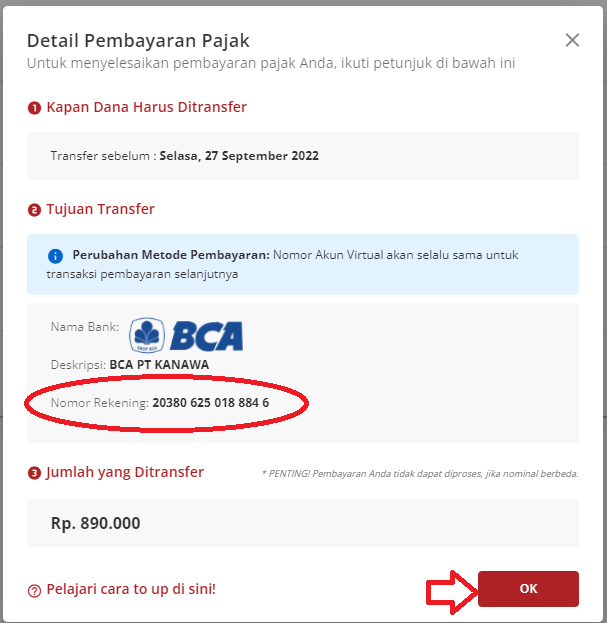

11. Anda akan melihat detail pembayaran pajak yang berisikan Nama Bank, Deskripsi dan Nomor Virtual Account / Nomor Rekening. Perhatikan nominal yang harus Anda transfer.

12. Setelah itu Anda akan melihat NTPN pada ID Billing yang Anda buat;

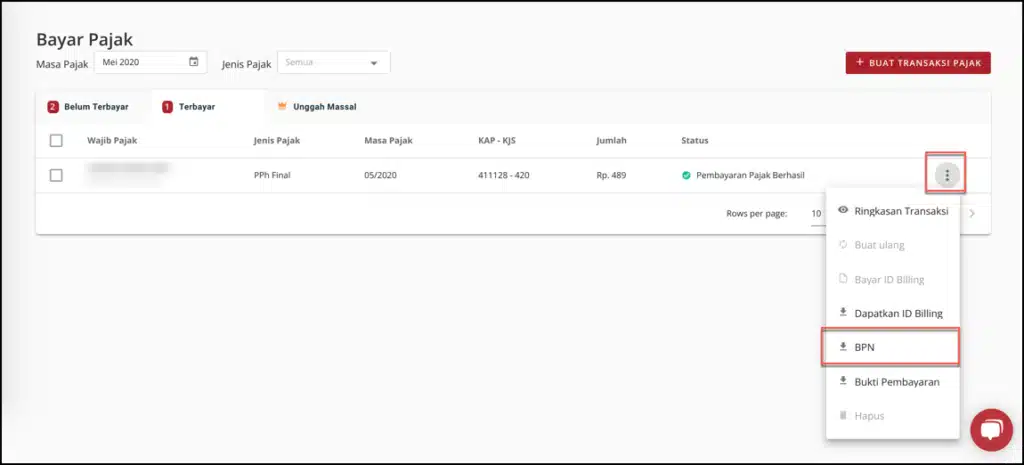

13. Anda bisa melakukan pengecekan atas BPN/NTPN di kolom Terbayar. Pilih menu 3 titik dipaling kanan dan klik Download BPN;

Kesimpulan

Pajak UMKM yang berlaku tahun 2022 ini adalah tidak dikenakan pajak untuk UMKM dengan omzet di bawah Rp500 juta. Ketentuan pajak ini berlaku per tanggal 1 Januari 2022.

Penghitungan pajak usaha dapat menjadi momok, terlebih dengan adanya perubahan atau pergantian undang-undang di Indonesia. Oleh karena itu, pelaku usaha perlu selalu up to date dengan regulasi terbaru untuk bisa mendapatkan penghitungan yang benar.

Pelaku usaha dapat menggunakan OnlinePajak untuk memudahkan dalam pengelolaan dan pembayaran pajak UMKM serta transaksi bisnis. Sebagai mitra resmi DJP, OnlinePajak selalu update sistem penghitungan pajak dengan regulasi terbaru sehingga memberikan kenyamanan bagi pelaku usaha dalam memproses pajaknya. Selain itu, OnlinePajak menghadirkan metode pembayaran pajak online sehingga semakin mempermudah wajib pajak badan usaha untuk dapat bayar pajak tepat waktu. Hubungi sales OnlinePajak kami untuk informasi lebih lanjut.

Referensi:

- PPh Pasal 4 ayat (2)

- PP Nomor 23 Tahun 2018 (PP 23/2018)

- UU Nomor 7 Tahun 2021