Sebagai seorang HRD, perbedaan status kewajiban perpajakan merupakan hal yang wajib dipahami betul. Status kewajiban perpajakan merupakan hal yang dapat memengaruhi besaran PTKP. Status kewajiban perpajakan seorang wajib pajak juga dapat mengalami perubahan kapan saja, sebut saja karena si wajib pajak menikah, bercerai, dan lain sebagainya.

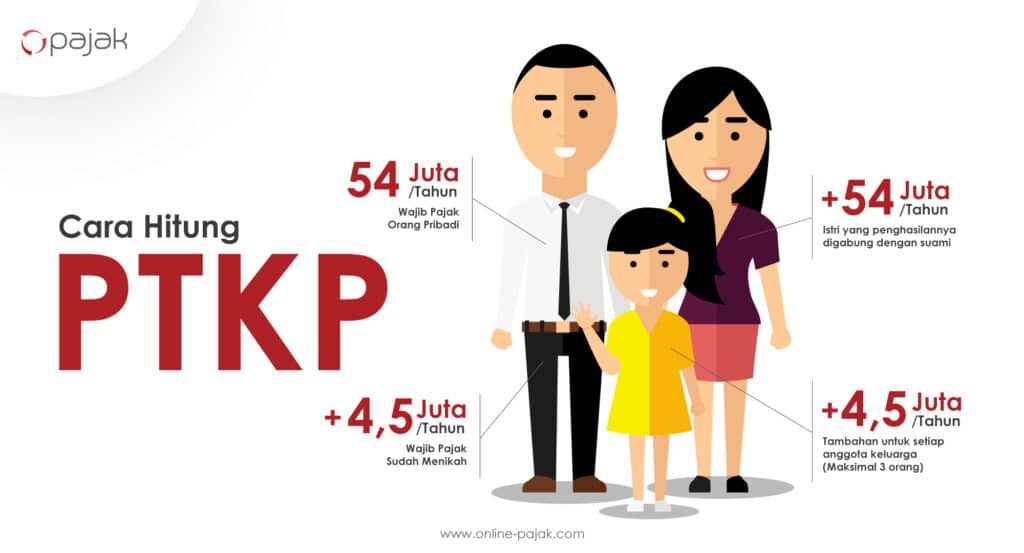

Lalu, apa itu PTKP? PTKP atau Penghasilan Tidak Kena Pajak adalah batasan dari besaran penghasilan yang tidak dikenakan pajak. Jadi, apabila seorang karyawan mempunyai penghasilan yang jumlahnya di bawah PTKP, karyawan tersebut tidak dikenakan Pajak Penghasilan (PPh).

Perbedaan Status Kewajiban Perpajakan

Terdapat 4 perbedaan status kewajiban perpajakan yang perlu diketahui oleh pemimpin perusahaan, HRD, maupun karyawannya, yaitu:

1.Kepala Keluarga (KK)

Status KK adalah status suami-istri yang tidak menghendaki untuk melaksanakan hak dan kewajiban perpajakan secara terpisah. Jadi, seorang istri melaksanakan hak dan kewajiban perpajakannya menggunakan NPWP milik suami atau seorang kepala keluarga. Artinya, kewajiban perpajakan suami dan istri ini bisa bisa digabungkan.

2. Pisah Harta dan Penghasilan (PH)

Status PH ini bisa digunakan jika suami dan istri yang tidak bercerai namun tetap ingin melakukan pemisahan harta dan penghasilan sesuai perjanjian yang mereka sepakati. Jadi, masing-masing harus memiliki NPWP agar dapat memenuhi kewajiban perpajakannya secara terpisah.

3. Hidup Berpisah (HB)

Biasanya status HB ini digunakan oleh suami dan istri yang sudah dinyatakan hidup terpisah atau bercerai berdasarkan keputusan dari pengadilan. Jadi, penghasilan pun dikenai pajak secara terpisah, termasuk dalam hal pelaporan SPT Tahunan wajib pajak tersebut.

4. Manajemen Terpisah (MT)

Pada dasarnya, status MT ini sama saja dan terjadi jika suami dan istri tidak bercerai tapi mereka sepakat bahwa pihak istri melaksanakan kewajiban perpajakannya secara terpisah. Jadi, keduanya mengharuskan adanya kepemilikan NPWP yang juga terpisah. Dalam perhitungannya kedua status ini pajak terutangnya berdasarkan penggabungan penghasilan neto suami dan istri. Kemudian, dihitung secara proporsional sesuai perbandingan penghasilan neto dari masing-masing pihak.

Pengaruhnya Terhadap Besaran PTKP

Seperti yang sudah dibahas sebelumnya, status seseorang dapat memengaruhi besaran PTKP-nya. Mari simak tabel di bawah ini:

| PTKP Laki-laki/Perempuan Lajang | Nominal | PTKP Laki-laki Kawin | Nominal | PTKP Suami dan Istri Digabung | Nominal |

|---|---|---|---|---|---|

| TK/0 | Rp54.000.000 | K/0 | Rp58.500.000 | K/I/0 | Rp112.500.000 |

| TK/1 | Rp58.500.000 | K/1 | Rp63.000.000 | K/I/1 | Rp117.000.000 |

| TK/2 | Rp63.000.000 | K/2 | Rp67.500.000 | K/I/2 | Rp121.500.000 |

| TK/3 | Rp67.500.000 | K/3 | Rp72.000.000 | K/I/3 | Rp126.000.000 |

Berdasarkan Pasal 17 ayat (1) huruf a Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015, berikut ini tarif PPh 21 yang digunakan. Tarif di bawah ini diperuntukan bagi karyawan/wajib pajak PPh Pasal 21 yang memiliki Nomor Pokok Wajib Pajak (NPWP).

Baca Juga: Rincian Selengkapnya Tarif PTKP Terbaru untuk Menghitung PPh pasal 21

|

Penghasilan Kena Pajak |

Tarif Pajak |

|

Penghasilan tahunan sebesar Rp50.000.000 |

5% |

|

Penghasilan tahunan di atas Rp50.000.000-Rp250.000.000 |

15% |

|

Penghasilan tahunan di atas Rp250.000.000-Rp500.000.000 |

25% |

|

Penghasilan tahunan di atas Rp500.000.000 |

30% |

Beberapa orang mungkin masih kebingungan bagaimana cara menghitung PPh Pasal 21 yang benar dan akurat. OnlinePajak merupakan aplikasi berbasis web yang dapat membantu Anda dalam mempermudah kewajiban perpajakan Anda, seperti hitung, setor, dan lapor pajak. Klik link di bawah ini untuk mendapatkan informasi hitung PPh Pasal 21 Anda.

Baca Juga: Contoh Penghitungan PPh Pasal 21 di OnlinePajak

Nah, sedangkan bagi Anda yang tidak memiliki NPWP, maka tarif yang dikenakan akan lebih tinggi 20% dari tarif di atas.