Sekilas Tanda Tangan Faktur Pajak

Tanda tangan faktur pajak merupakan bagian yang tak terpisahkan dari faktur pajak, sebab keberadaan tanda tangan faktur pajak merupakan bukti bahwa faktur pajak yang dibuat sudah disahkan oleh pejabat/pegawai yang berwenang.

Dalam Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 menyebutkan bahwa Pengusaha Kena Pajak (PKP) harus mengajukan kepada Direktorat Jenderal Pajak (DJP) nama disertai dengan spesimen tanda tangan faktur pajak pejabat/pegawai yang ditunjuk untuk mengurus faktur pajak.

Pengajuan nama disertai dengan spesimen tanda tangan faktur pajak ini harus dilakukan dengan cara manual, lewat pengiriman surat permohonan penunjukan pejabat/pegawai yang berwenang menandatangani faktur pajak.

Tanda Tangan Faktur Pajak Elektronik

Sejak diberlakukannya faktur pajak elektronik, keberadaan tanda tangan faktur pajak tetap harus ada, cuma bentuknya saja yang berubah dibanding faktur pajak manual. Perbedaan utamanya jelas, soal bentuknya. Bentuk tanda tangan faktur pajak elektronik adalah tanda tangan digital, sementara tanda tangan faktur pajak manual bentuknya tanda tangan basah.

Bentuk digital dalam tanda tangan faktur pajak elektronik ini berbentuk QR code, yang berisikan sejumlah informasi alamat situs yang berguna untuk memvalidasi data yang ada dalam faktur pajak.

Penggunaan tanda tangan faktur pajak elektronik ini dilakukan dengan melakukan pemindaian pada barcode. Setelah pemindaian dilakukan, baru kemudian muncul link situs untuk memvalidasi absahnya data yang ada dalam faktur pajak. Dalam situs tersebut tertera data-data terkait identitas penjual, pembeli, nomor faktur, nilai barang dan Pajak Pertambahan Nilai (PPN).

[op_roi_calculator]

Ketimbang tanda tangan faktur pajak manual, penggunaan tanda tangan faktur pajak elektronik lebih aman karena PKP pembeli, lewat pemindaian QR code, bisa yakin bahwa PPN yang ia bayarkan ke PKP penjual benar-benar disetorkan ke negara.

Baca Juga: QR Code Faktur Pajak & Fungsinya di Aplikasi OnlinePajak Mobile

Pengajuan Tanda Tangan Faktur Pajak

Baik faktur pajak manual maupun faktur pajak elektronik tidak memiliki perbedaan soal alur pemberitahuan tanda tangan faktur pajak. Telah disebutkan sebelumnya, PKP wajib mengirimkan surat pemberitahuan tentang penunjukan pejabat/pegawai yang berwenang menandatangani faktur pajak. Surat pemberitahuan ini juga disertai spesimen tanda tangan faktur pajak.

Setelah nama pejabat/pegawai terdaftar resmi di DJP maka tanda tangan faktur pajak elektronik, berbentuk QR code sah digunakan. Alurnya sama persis dengan tata cara permberitahuan penandatangan faktur pajak manual.

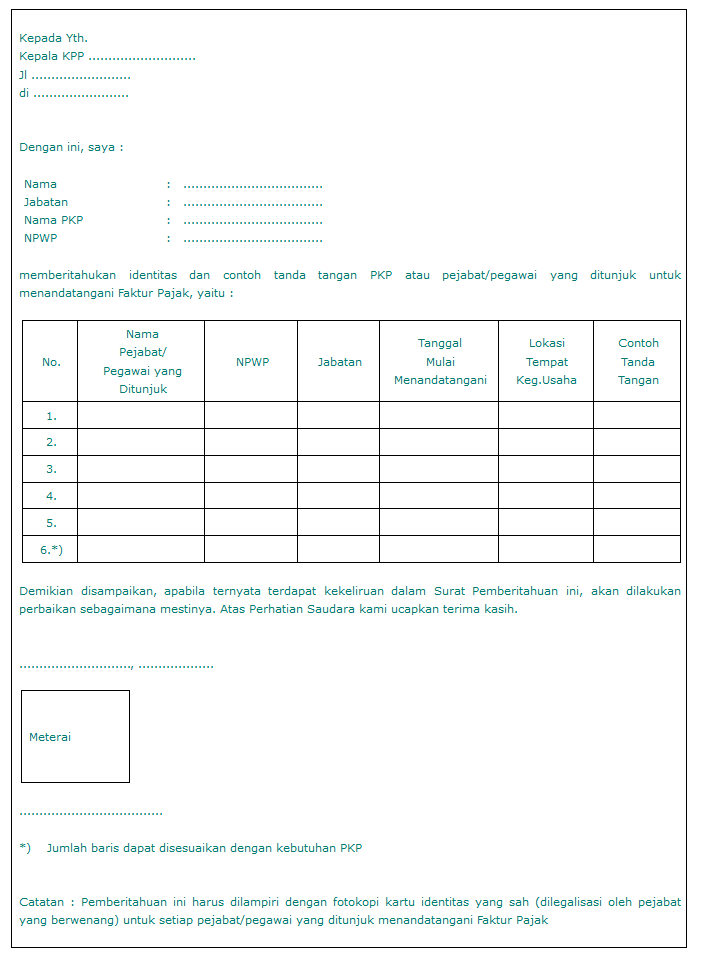

Bentuk surat pemberitahuan yang dimaksud adalah sebagai berikut:

Pembaruan Tanda Tangan Faktur Pajak

Terkadang pejabat/pegawai yang berwenang menandatangani faktur pajak bisa berganti orang, bisa karena berbagai sebab dan bisa juga PKP akhirnya menambah orang yang berwenang untuk membubuhkan tanda tangan faktur pajak. Penambahan ini dimungkinkan karena sedari awal DJP memperbolehkan PKP untuk menunjuk lebih dari satu orang untuk menandatangani faktur pajak.

Tata cara pembaruan tanda tangan faktur pajak ini tak jauh berbeda dibanding saat PKP pertama kali menginformasikan kepada DJP mengenai nama pejabat/pegawai yang berwenang menandatangani faktur pajak.

DIkatakan sama sebab PKP tetap harus menginformasikan DJPp soal penambahan nama pejabat/pegawai yang ditunjuk. Untuk menginformasikan ini, PKP juga mengirimkan surat beserta spesimen tanda tangan faktur pajak.

Sementara, jika pembaruan tanda tangan faktur pajak yang dimaksud adalah perubahan pejabat/pegawai yang berwenang menandatangani faktur pajak, prosesnya pun sama, PKP harus menyampaikan pemberitahuan perubahan pejabat/pegawai yang berwenang menandatangani faktur pajak.

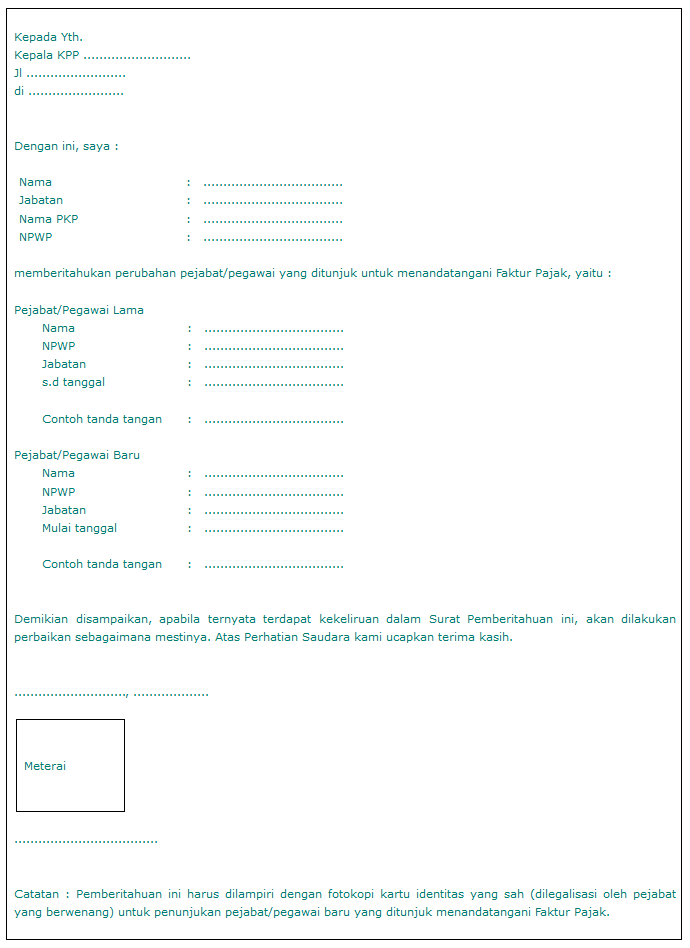

Format surat pemberitahuan perubahan pejabat/pegawai yang berwenang menandatangani faktur pajak adalah sebagai berikut:

Jika PKP tidak menyampaikan pemberitahuan, baik soal penambahan atau penggantian pejabat/pegawai yang berwenang menandatangani faktur pajak, maka faktur pajak yang dibuat dan ditandatangani oleh pejabat/pegawai yang ditunjuk, akan dianggap sebagai faktur pajak tidak lengkap.