Pentingnya Spesimen Tanda Tangan Faktur Pajak dan Landasan Hukumnya

Spesimen tanda tangan faktur pajak merupakan bagian yang sangat penting dalam tata cara pembuatan dan pelaporan faktur pajak. Pemerintah lewat Direktorat Jenderal Pajak (DJP) secara tegas bahkan memasukan perihal spesimen tanda tangan faktur pajak ini dalam Peraturan Direktur Jenderal Pajak.

Landasan hukum untuk spesimen tanda tangan faktur pajak ini adalah Peraturan Direktur Jenderal Pajak PER-13/PJ/2010, yang kemudian diubah menjadi PER-65/PJ/2010 dan akhirnya ke PER-24/PJ/2012. Dalam PER-24/PJ/2012 Pasal 13 Ayat (2) disebutkan bahwa Pengusaha Kena Pajak (PKP) wajib menyampaikan pemberitahuan secara tertulis nama pejabat yang berhak menandatangani faktur pajak disertai dengan contoh tanda tangan.

Nah, contoh tanda tangan di sini mengacu pada spesimen tanda tangan faktur pajak dan kegunaannya adalah sebagai bukti bahwa untuk urusan perpajakan suatu perusahaan dipegang oleh pejabat yang memang ditunjuk.

Pemberi Spesimen Tanda Tangan Faktur Pajak

Yang memberikan spesimen tanda tangan faktur pajak untuk diserahkan ke DJP sebenarnya bisa siapa saja dalam lingkup perusahaan PKP, tidak harus selalu orang dengan jabatan Direktur atau Wakil Direktur.

PER-24/PJ/2012 Pasal 13 Ayat (2) juga secara jelas menyebutkan bahwa PKP wajib menyampaikan pemberitahuan tertulis nama PKP atau pejabat/pegawai yang berhak menandatangani faktur pajak disertai dengan contoh tanda tangannya dengan melampirkan fotokopi kartu identitas pejabat/pegawai penandatangan faktur pajak yang sah yang telah dilegalisasi pejabat yang berwenang kepada Kepala Kantor Pelayanan Pajak (KPP).

Baca juga: Tata Cara Pembaruan Tanda Tangan Faktur Pajak

Pada ayat selanjutnya bahkan disebutkan bahwa PKP bisa menunjuk lebih dari satu orang untuk menandatangani faktur pajak. Artinya, pihak yang menandatangani faktur pajak dan dengan hal itu memberikan spesimen tanda tangan faktur pajak sebenarnya bisa siapa saja dalam lingkup perusahaan, bahkan pegawai administrasi pun boleh, selama sudah memberitahukan ke KPP.

Pemberitahuan Penunjukan dan Perubahan Penyerahan Spesimen Tanda Tangan Faktur Pajak

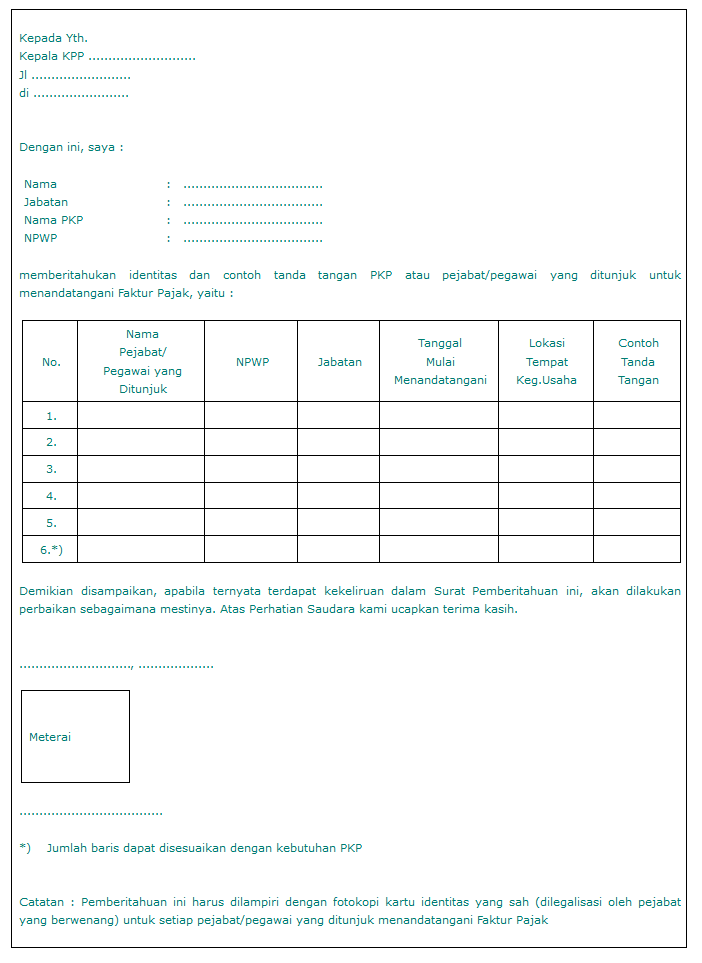

Untuk menginformasikan nama pejabat/pegawai yang akan memberikan spesimen tanda tangan faktur pajak, PKP dan pejabat/pegawai yang ditunjuk harus menyampaikan “Surat Pemberitahuan Penunjukan Pejabat/Pegawai yang Berwenang Menandatangani Faktur Pajak”.

Format surat pemberitahuan yang dimaksud adalah sebagai berikut:

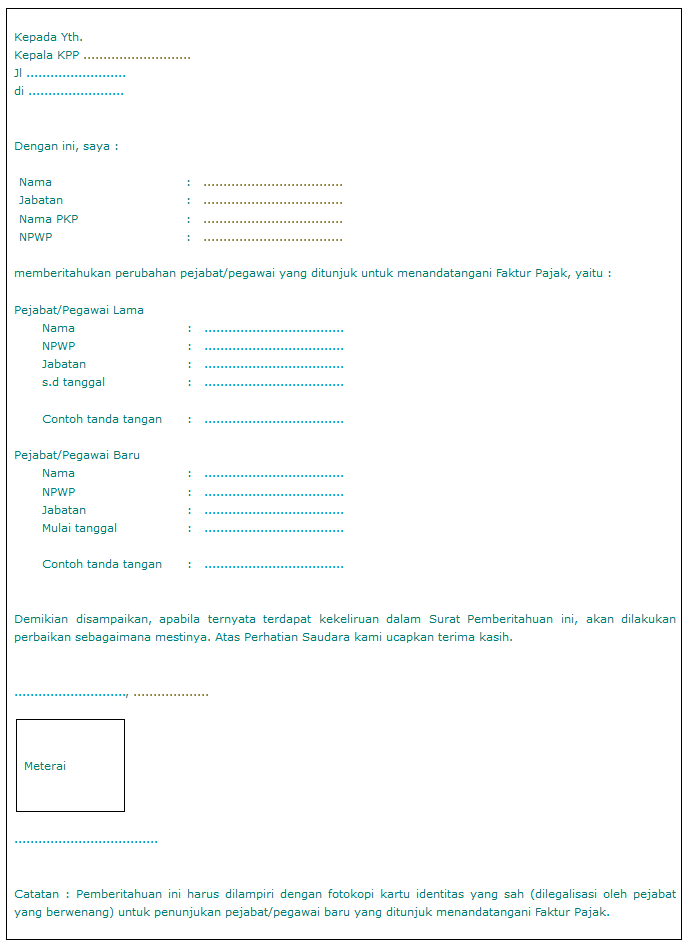

Pun demikian jika PKP mengganti pejabat/pegawai yang berwenang menandatangani faktur pajak. Dalam hal terjadi perubahan pejabat/pegawai yang berwenang menandatangani faktur pajak, maka PKP harus mengirimkan “Surat Pemberitahuan Perubahan Pejabat/Pegawai yang Berwenang Menandatangani Faktur Pajak”.

Format surat pemberitahuan yang dimaksud adalah sebagai berikut:

Ini penting karena jika PKP tidak memberitahu perubahan pejabat/pegawai yang berwenang menandatangan faktur pajak disertai spesimen tanda tangan faktur pajak, maka faktur pajak yang dibuat akan masuk kategori faktur pajak tidak lengkap.

Spesimen Tanda Tangan Faktur Pajak Dalam Aplikasi e-Faktur

Seperti halnya faktur pajak manual, faktur pajak elektronik atau e-faktur juga harus disertakan tanda tangan. Dus, untuk menggunakan aplikasi e-faktur pun PKP harus menyertakan spesimen tanda tangan faktur pajak.

Hal ini diatur dalam Peraturan Direktur Jenderal Pajak PER-16/PJ/2014 Tentang Tata Cara Pembuatan dan Pelaporan Faktur Pajak Berbentuk Elektronik. Dalam PER-16/PJ/2014 disebutkan bahwa e-faktur harus mencantumkan keterangan nama dan tanda tangan pejabat/pegawai yang berhak menandatangani faktur pajak.

Sejatinya, prosedur legalitas penyampaian penandatangan faktur pajak baik faktur pajak manual maupun e-faktur sebenarnya sama saja. Keduanya tetap harus melampirkan spesimen tanda tangan faktur pajak.

Memang, dalam e-faktur tidak ada tanda tangan basah, melainkan kode QR dan untuk penggunaan aplikasi e-faktur mensyaratkan permontaan sertifikat elektronik oleh pengurus PKP.

Namun, tetap saja untuk e-faktur PKP harus menyampaikan surat pemberitahuan penunjukan pejabat/pegawai yang berhak menandatangani faktur pajak dan jika ada perubahan wajib pula menyampaikan surat pemberitahuan perubahan penunjukan pejabat/pegawai yang berhak menandatangani faktur pajak