Cakupan Perpajakan dalam UU HPP

Mengutip dari situs resmi DJP, Undang-Undang Harmonisasi Peraturan Perpajakan turut mengatur asas dan tujuan. UU HPP diselenggarakan berdasarkan asas keadilan, kesederhanaan, efisiensi, kepastian hukum, kemanfaatan, dan kepentingan nasional.

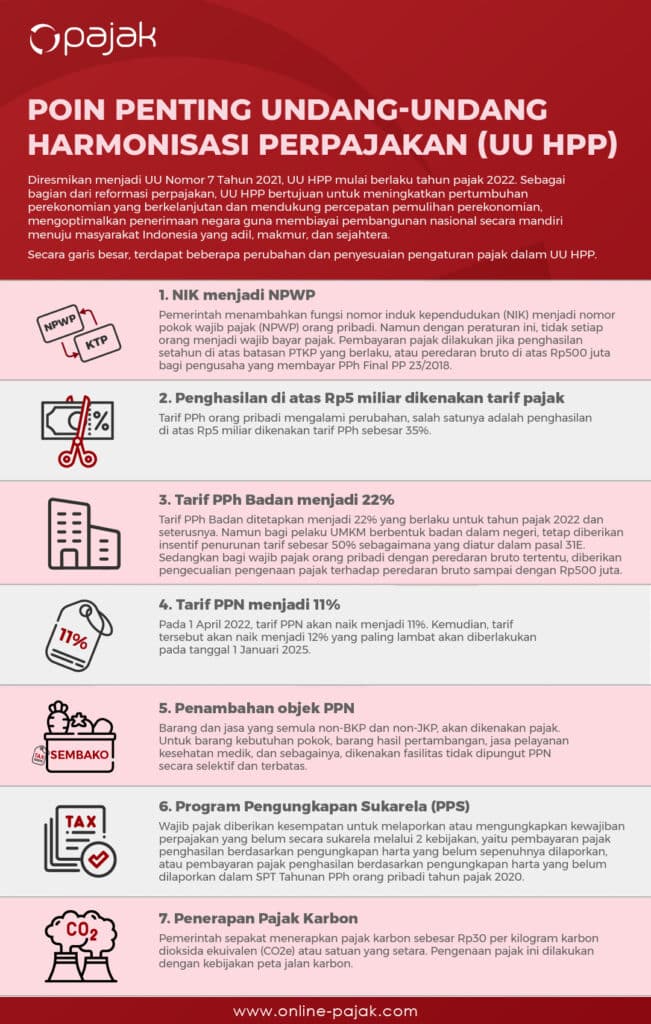

Sedangkan tujuan penyusunan undang-undang ini adalah untuk meningkatkan pertumbuhan perekonomian yang berkelanjutan dan mendukung percepatan pemulihan perekonomian, mengoptimalkan penerimaan negara guna membiayai pembangunan nasional secara mandiri menuju masyarakat Indonesia yang adil, makmur, dan sejahtera, mewujudkan sistem perpajakan yang lebih berkeadilan dan berkepastian hukum, melaksanakan reformasi administrasi, kebijakan perpajakan yang konsolidatif, perluasan pajak, serta meningkatkan kepatuhan sukarela Wajib Pajak.

Apa saja yang berubah, yang baru, yang tercantum dalam UU HPP ini?

Secara garis besar, UU HPP terdiri dari sembilan bab yang memiliki 6 cakupan pengaturan, di antaranya:

- Ketentuan Umum dan Tata Cara Perpajakan (KUP)

- Pajak Penghasilan (PPh)

- Pajak Pertambahan Nilai (PPN)

- Program Pengungkapan Sukarela (PPS)

- Pajak Karbon

- Cukai

Keenam cakupan tersebut memiliki kebijakan yang berbeda-beda, yang akan dibahas mendalam di bawah ini.

Baca Juga: 14 Aturan Turunan UU HPP yang Penting untuk Diketahui

KUP dan Tata Cara Perpajakan

Pada cakupan KUP dan tata cara perpajakan, terdapat pasal baru yang mengatur NIK sebagai NPWP (Pasal 2).

Pemerintah memutuskan untuk menambah fungsi nomor induk kependudukan (NIK) menjadi nomor pokok wajib pajak (NPWP) orang pribadi. Dengan sistem baru ini, dapat mempermudah pemerintah dalam memantau administrasi wajib pajak orang pribadi.

Namun dengan adanya integrasi ini, tidak menjadikan setiap orang pribadi membayar pajak. Pembayaran pajak dilakukan jika penghasilan setahun di atas batasan PTKP yang berlaku, atau peredaran bruto di atas Rp500 juta/tahun bagi pengusaha yang membayar PPh Final PP 23/2018.

Selain itu, terdapat beberapa pasal baru maupun yang direvisi, di antaranya:

- Pasal 8 ayat (4) tentang pengungkapan ketidakbenaran SPT saat pemeriksaan.

- Pasal 13 ayat (3) tentang besaran sanksi pada saat pemeriksaan.

- Pasal 14 ayat (1) huruf i tentang penagihan atas wanprestasi pembayaran angsuran/penundaan kurang bayar SPT Tahunan.

- Pasal 25 dan pasal 27 tentang besaran sanksi pada saat upaya hukum.

- Pasal 32 tentang kuasa wajib pajak.

- Pasal 32A tentang penunjukan pihak lain sebagai pemotong/pemungut.

- Pasal 34 ayat (3) tentang rahasia jabatan.

- Pasal 40 tentang daluwarsa penuntutan pidana pajak.

- Pasal 43A tentang pemeriksaan bukti permulaan dilaksanakan berdasarkan surat perintah pemeriksaan bukti permulaan.

- Pasal 44 ayat (2) tentang kewenangan penyidik pajak untuk melakukan pemblokiran/penyitaan aset tersangka sesuai UU hukum acara pidana.

- Pasal 44A tentang penghentian penyidikan.

- Pasal 44B mengenai perluasan ultimum remedium.

- Pasal 44C tentang pidana denda tidak disubsider.

- Pasal 44D tentang persidangan in absentia.

- Pasal 44E tentang pendelegesaian kewenangan.

Pajak Penghasilan (PPh)

Ada beberapa poin penting mengenai pajak penghasilan dalam UU HPP, mulai dari PPh orang pribadi hingga penyusutan dan amortisasi.

- Tarif PPh orang pribadi

Pasal 7 ayat (1) dan ayat (3), serta pasal 17 ayat (1) dan ayat (3) mengalami perubahan di UU HPP. Keduanya berisikan pembahasan mengenai tarif dan bracket pajak penghasilan orang pribadi. Lihat pada tabel berikut untuk tarif PPh orang pribadi terbaru:

| Lapisan Tarif | Rentang Penghasilan | Tarif |

| I | Rp0 – Rp60 juta | 5% |

| II | >Rp60 juta – Rp250 juta | 15% |

| III | >250 juta – Rp500 juta | 25% |

| IV | >Rp500 juta – Rp5 miliar | 30% |

| V | >Rp 5 miliar | 35% |

Penghitungan pajak penghasilan orang pribadi diterapkan atas penghasilan yang jumlahnya melebihi batas PTKP. Besaran PTKP ini masih sama dalam UU HPP, yaitu Rp54 juta untuk orang pribadi belum menikah, tambahan Rp4,5 juta untuk wajib pajak kawin, dan tambahan Rp4,5 juta untuk setiap tanggungan maksimal 3 orang.

- Pengenaan pajak atas natura dan/atau kenikmatan

Pada undang-undang PPh, natura/kenikmatan bukan objek pajak penghasilan dan tidak dapat dibiayakan. Melalui UU HPP, terdapat penyesuaian bahwa natura dan/atau kenikmatan merupakan objek PPh (taxable) bagi penerima/karyawan, kecuali berupa:

- Makanan, bahan makanan, bahan minuman, dan/atau minuman bagi seluruh pegawai.

- Natura dan/atau kenikmatan yang disediakan di daerah tertentu.

- Natura dan/atau kenikmatan yang harus disediakan oleh pemberi kerja dalam pelaksanaan pekerjaan.

- Natura dan/atau kenikmatan yang bersumber/dibiayai APBN/APBD/Desa.

- Natura dan/atau kenikmatan dengan jenis dan /atau batasan tertentu.

- Natura dan/atau kenikmatan bagi pemberi kerja menjadi dapat dibiayakan (deductible).

Pasal yang terdampak dari perubahan ini adalah pasal 4 ayat (1) huruf a, pasal 4 ayat (3) huruf d, pasal 6 ayat (1) huruf n. Ada pun pasal 9 ayat (1) huruf e dihapus.

Batas peredaran bruto tidak dikenai pajak bagi wajib pajak orang pribadi

- Tarif PPh Badan

Tarif PPh Badan ditetapkan menjadi 22% yang berlaku untuk tahun pajak 2022 dan seterusnya. Namun bagi pelaku UMKM berbentuk badan dalam negeri, tetap diberikan insentif penurunan tarif sebesar 50% sebagaimana yang diatur dalam pasal 31E.

Sedangkan bagi wajib pajak orang pribadi dengan peredaran bruto tertentu, diberikan pengecualian pengenaan pajak terhadap peredaran bruto sampai dengan Rp500 juta.

Pasal terdampak atas perubahan ini adalah Pasal 17 ayat (1) huruf b.

- Penambahan Objek PPh Final Pasal 4 ayat (2)

Pada UU PPh, belum ada pasal yang mengatur perlakuan PPh atas penghasilan berupa bunga atau diskonto surat berharga jangka pendek yang diperdagangkan di pasar uang secara tegas. Oleh karena itu, terdapat perubahan pada pasal 4 ayat (2) huruf a dalam UU HPP yang mengatur pajak atas penghasilan tersebut.

- Penyesuaian Ketentuan Penyusutan dan Amortisasi

Dalam UU HPP, mengatur memberikan pilihan bagi wajib pajak dapat membebankan biaya penyusutan bangunan permanen dan amortisasi harta tak berwujud yang memiliki masa manfaat lebih dari 20 tahun sesuai dengan masa manfaat yang sebenarnya berdasarkan pembukuan wajib pajak.

Pasal terdampak atas perubahan ini adalah penambahan pada pasal 11 ayat (6a) dan pasal 11A ayat (2a), perubahan pasal 11 ayat (7) dan pasal 11A ayat (1a). Serta, penghapusan pasal 11 ayat (11).

Pajak Pertambahan Nilai (PPN)

Secara garis besar, pengaturan kembali PPN terdapat pada objek dan fasilitas PPN, kenaikan tarif, serta kemudahan dan kesederhanaan pemungutan PPN.

- Objek dan Fasilitas PPN

Untuk memperluas basis pemajakan, non BKP (barang kena pajak) dan non JKP (jasa kena pajak) menjadi BKP dan JKP. Namun, masih terdapat barang dan jasa yang tidak dikenakan atau mendapatkan fasilitas PPN.

Barang tidak dikenakan PPN di antaranya:

- Makanan dan minuman yang disajikan di hotel, restoran, dan sebagainya.

- Uang, emas batangan untuk kepentingan devisa negara

- Jasa keagamaan

- Jasa kesenian dan hiburan

- Jasa perhotelan

- Jasa yang disediakan oleh pemerintah

- Jasa penyediaan tempat parkir

- Jasa boga atau katering.

Sedangkan untuk barang kebutuhan pokok yang dibutuhkan rakyat banyak dan barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya (tidak termasuk hasil pertambangan batu bara), diberikan fasilitas dibebaskan pengenaan PPN secara selektif dan terbatas.

Di sisi lain, jasa non-JKP, seperti jasa pelayanan kesehatan medik dan jasa pelayanan sosial, dikenakan fasilitas tidak dipungut pengenaan PPN, yang diberikan secara selektif dan terbatas,

- Kenaikan Tarif

Tarif PPN yang semula 10% akan naik menjadi 11% pada 1 April 2022, dan akan menjadi 12% yang paling lambat akan diberlakukan pada tanggal 1 Januari 2025.

PPN dikenakan atas konsumsi BKP dan/atau JKP di dalam Daerah Pabean. Karena itu, atas ekspor BKP dan/atau JKP untuk konsumsi di luar Daerah Pabean dikenai PPN dengan tarif 0%.

- Kemudahan dan Kesederhanaan

Dalam UU HPP cakupan PPN, terdapat perubahan peraturan mengenai perhitungan, pemungutan, dan penyetoran PPN. Pada perhitungan PPN, pajak terutang dihitung dengan cara mengalikan tarif PPN dengan dasar pengenaan pajak (DPP) yang meliputi harga jual, penggantian, nilai impor, nilai ekspor, atau lainnya.

Lalu, untuk kemudahan dalam pemungutan PPN, atas jenis barang/jasa tertentu atau sektor usaha tertentu diterapkan tarif PPN ‘final’, misalnya 1%, 2%, atau 3% dari peredaran usaha, yang diatur dengan PMK.

Program Pengungkapan Sukarela (PPS)

UU HPP turut memuat program pengungkapan sukarela (PPS), sebuah program yang bertujuan untuk meningkatkan kepatuhan sukarela wajib pajak dan diselenggarakan berdasarkan asa kesederhanaan, kepastian hukum, serta kemanfaatan.

PPS merupakan program pemberian kesempatan kepada wajib pajak untuk melaporkan atau mengungkapkan kewajiban perpajakan yang belum secara sukarela melalui:

- Kebijakan 1, pembayaran pajak penghasilan berdasarkan pengungkapan harta yang tidak atau belum sepenuhnya dilaporkan oleh peserta program pengampunan pajak. Subjek dari kebijakan ini adalah wajib pajak orang pribadi dan badan peserta tax amnesty. Basis aset dalam kebijakan ini adalah aset per 31 Desember 2015 yang belum diungkap pada saat mengikuti tax amnesty. Tarif PPh Final yang dikenakan sebesar 11% untuk deklarasi luar negeri, 8% untuk aset luar negeri repatriasi dan aset dalam negeri, dan 6% untuk aset luar negeri dan aset dalam negeri yang diinvestasikan dalam SBN/hilirisasi/renewable energy.

- Kebijakan 2, pembayaran pajak penghasilan berdasarkan pengungkapan harta yang belum dilaporkan dalam SPT Tahunan Pajak Penghasilan orang pribadi tahun pajak 2020. Subjek kebijakan ini adalah wajib pajak orang pribadi, dengan basis aset perolehan tahun 2016-2020 yang belum dilaporkan dalam SPT Tahunan 2020. Tarif PPh Final yang dikenakan sebesar 11% untuk deklarasi luar negeri, 14% untuk aset luar negeri repatriasi dan aset dalam negeri, dan 12% untuk aset luar negeri dan aset dalam negeri yang diinvestasikan dalam SBN/hilirisasi/renewable energy.

Baca Juga: Program Pengungkapan Sukarela Sesuai UU HPP

Pajak Karbon

Pemerintah menyepakati untuk menerapkan pajak karbon sebesar Rp30 per kilogram karbon dioksida ekuivalen (CO2e) atau satuan yang setara. Pajak karbon sendiri dikenakan atas emisi karbon, dengan subjek pajak adalah orang pribadi atau badan yang membeli barang yang mengandung karbon dan/atau melakukan aktivitas yang menghasilkan emisi karbon.

Pengenaan pajak ini dilakukan dengan memperhatikan peta jalan pajak karbon dan/atau peta jalan pasar karbon. Pemerintah sendiri menetapkan kebijakan peta jalan karbon, yaitu strategi penurunan emisi karbon, sasaran sektor prioritas, keselarasan dengan pembangunan energi baru dan terbarukan, dan/atau keselarasan antar berbagai kebijakan lainnya.

Pengenaan pajak karbon dilaksanakan secara bertahap:

- Pengembangan mekanisme perdagangan karbon pada tahun 2021.

- Penerapan mekanisme pajak yang mendasarkan pada batas emisi (cap and tax) untuk sektor pembangkit listrik terbatas pada pembangkit listrik tenaga uap (PLTU) batu bara pada tahun 2022 – 2024.

- Implementasi perdagangnan karbon secara penuh dan perluasa sektor pemajakan pajak karbon dengan penahapan sesuai kesiapan sektor terkait dengan memerhatikan kondisi ekonomi, kesiapan pelaku, dampak dan/atau skala pada tahun 2025 dan seterusnya.

Ruang Lingkup Cukai

Secara garis besar, poin penting pengaturan cukai dalam UU HPP adalah sebagai berikut:

- Penegasan dan penambahan jenis Barang Kena Cukai hasil tembakau berupa rokok elektronik.

- Mengubah prosedur penambahan dan/atau pengurangan jenis Barang Kena Cukai.

- Penegakan hukum pidana cukai dengan mengedepankan pemulihan kerugian pada pendapatan negara.

Perpajakan Internasional

Terdapat ruang lingkup perpajakan internasional dalam UU HPP, salah satunya mengenai pengaturan konsensus pemajakan global.

Pada peraturan sebelumnya, pemerintah berwenang untuk melakukan perjanjian dengan pemerintah negara lain dalam rangka penghindaran pajak bergandan dan pencegahan pengelakan pajak.

Maka di dalam UU HPP, pengaturan tersebut berubah. Pemerintah berwenang untuk membentuk dan/atau melaksanakan perjanjian dan/atau kesepakatan di bidang perpajakan dengan pemerintah negara mitra atau yurisdiksi mitra secara bilateral maupun multilateral dalam rangka:

- Penghindaran pajak berganda dan pencegahan pengelakan pajak.

- Pencegahan penggerusan basis pemajakan dan pergeseran laba.

- Pertukaran informasi perpajakan

- Bantuan penagihan pajak

- Kerja sama perpajakan lainnya.

Selain pengaturan tersebut, terdapat pengaturan lainnya yang dibahas dalam ruang lingkup perpajakan internasional pada UU HPP, di antaranya:

- Pengaturan Asistensi Penagihan Pajak Global

- Pengaturan Mutual Agreement Procedure (MAP)

- Pengaturan Instrumen Pencegahan Penghindaran Pajak

Baca Juga: Kode Billing: Alternatif Bayar Pajak Online di OnlinePajak Terbaru 2022

Reformasi Perpajakan untuk Kepatuhan yang Lebih Mudah

Perubahan dan penyesuaian melalui UU HPP ini diharapkan dapat mendorong wajib pajak untuk menjalankan kepatuhan perpajakannya secara sukarela, dan tentunya memberikan kemudahan dan kesederhanaan untuk menjalankannya.

Guna mempermudah kepatuhan pajak, wajib pajak (orang pribadi maupun badan), dapat menggunakan aplikasi penyedia jasa perpajakan yang telah bekerja sama secara resmi dengan Dirjen Pajak. Salah satunya adalah OnlinePajak.

OnlinePajak hadir untuk menjadikan urusan bisnis dan perpajakan lebih praktis. Wajib pajak dapat memanfaatkan fitur-fitur yang tersedia di aplikasi untuk menjalankan kepatuhan perpajakan, seperti bayar atau setor pajak menggunakan fitur pembayaran online atau e-Billing. Pembayaran akan dilakukan secara online, sehingga menjadi lebih mudah, tidak perlu antre, dan tidak khawatir terkena denda karena terlambat setor.

Selain itu, terdapat fitur lainnya untuk mempermudah pengelolaan bisnis dan pajak, seperti pelaporan pajak melalui e-Filing OnlinePajak, mengelola invoice dan faktur pajak, mengelola pajak karyawan, hingga membayar BPJS karyawan. Semua dalam satu aplikasi terintegrasi yang dapat diakses lebih dari satu orang. Dengan begitu, bekerja jadi lebih efisien dan efektif! Hubungi sales OnlinePajak untuk informasi registrasi dan penggunaan fitur di OnlinePajak.

Referensi:

- Undang-Undang Harmonisasi Peraturan Perpajakan