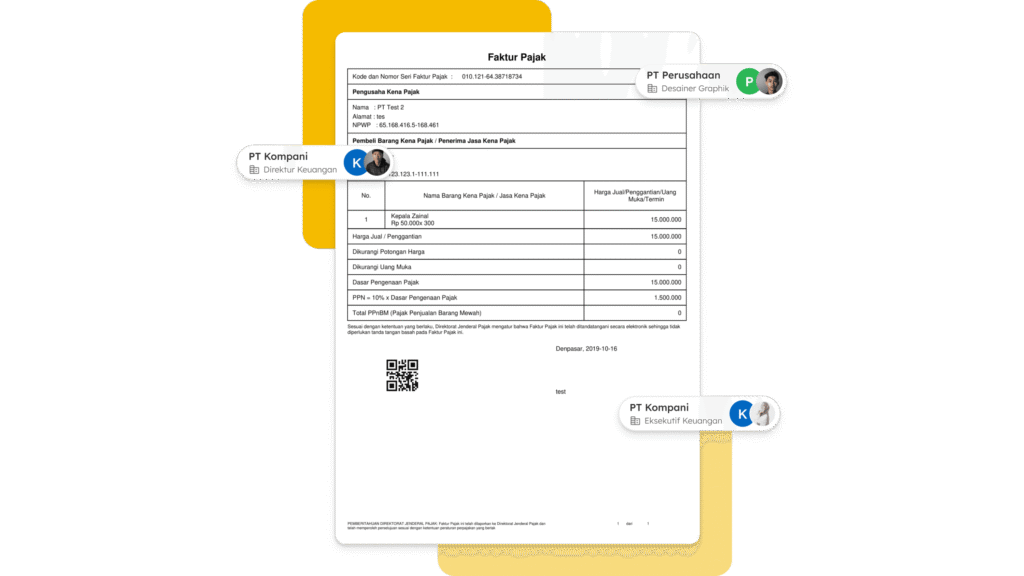

Layanan e-Faktur OnlinePajak membantu wajib pajak terutama Pengusaha Kena Pajak (PKP) dalam mengelola faktur pajak elektroniknya. Mulai dari pembuatan, pembetulan, pembatalan, pembayaran, hingga pelaporannya. Layanan ini resmi diawasi oleh DJP dan terjamin keamanannya.